УДК 339.543

ПРОБЛЕМНЫЕ АСПЕКТЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ФУНКЦИОНИРОВАНИЯ ЭЛЕКТРОННЫХ ТАМОЖЕН И ЦЕНТРОВ ЭЛЕКТРОННОГО ДЕКЛАРИРОВАНИЯ

№16,

Юридические науки

Башарова Эльвира Иншаровна

Веселова Мария Павлиновна

Коротаева Наталья Сергеевна

Ключевые слова: ЭЛЕКТРОННАЯ ТАМОЖНЯ; ЦЕНТР ЭЛЕКТРОННОГО ДЕКЛАРИРОВАНИЯ; ТАМОЖЕННАЯ ПРОЦЕДУРА; ТАМОЖНЯ ФАКТИЧЕСКОГО КОНТРОЛЯ; УДАЛЕННЫЙ ВЫПУСК; ЭЛЕКТРОННАЯ ТАМОЖЕННАЯ ДЕКЛАРАЦИЯ; E-CUSTOMS; E-DECLARATION CENTER; CUSTOMS PROCEDURE; ACTUAL CONTROL CUSTOMS; REMOTE RELEASE; ELECTRONIC CUSTOMS DECLARATION.

В целях сокращения сроков совершения таможенных операций и повышения уровня информационного взаимодействия между участниками внешнеэкономической деятельности (ВЭД) и таможенными органами был рекомендован переход на электронное декларирование. Данный переход обеспечит автоматическую обработку сведений, содержащихся в документах, и как следствие позволит однократно представлять документы. Принцип однократного предоставления документов при реализации электронного декларирования озвучен в «Комплексной программе развития ФТС России до 2020 года» [1].

Также в Программе одним и основных направления развития таможенных органов определено внедрение лучших мировых практик таможенного администрирования («электронная таможня», механизма «единого окна» и др.).

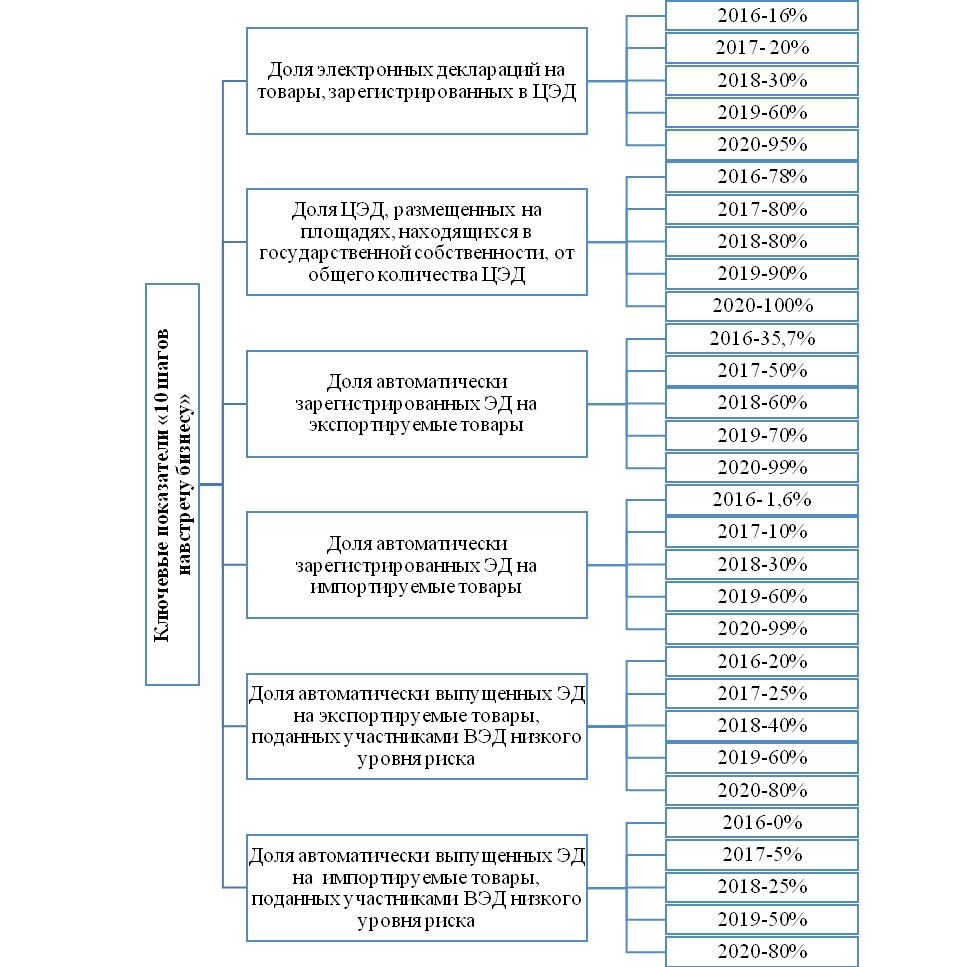

В рамках основных направлений развития таможенной службы, целей и задач, изложенных в Программе, было принято Распоряжение ФТС России от 23.10.2015 N 324-р «Об эксперименте по разделению операций, связанных с принятием ДТ, подаваемых в электронной форме, и операций, предшествующих подаче ДТ, и проведением таможенного контроля» [2]. Целевые показатели, предложенные в Программе, объединены в 14 групп, а также выделены ключевые показатели (рис. 1).

Рис. 1. Ключевые показатели решения задач Комплексной программы развития [3]

Центр электронного декларирования (ЦЭД) — это специализированный таможенный орган, в компетенцию которого включается совершение таможенных операций в отношении товаров, декларируемых с помощью электронной декларации на товары (ЭДТ). В 2002 году был принят закон «Об электронной цифровой подписи», который стал нормативной правовой базой для осуществления ЭД. Дальнейшее развитие и совершенствование ЭД определило создание специализированных таможенных постов, осуществляющих ЭД. Положительная динамика объемов товарооборота определила необходимость создания единых ЦЭД, функционирование которых в полном объеме предполагается в 2021 год. ЦЭД направлены осуществление технологии «удаленного» выпуска товаров. В настоящее время функционируют 16 ЦЭД (таблица 1).

Таблица 1

Центры электронного декларирования в России

|

N п/п |

Наименование таможен |

Наименование таможенных постов (центров электронного декларирования) и таможенных постов |

| 1 | Калининградская областная таможня | Калининградской ЦЭД |

| 2 | Южная электронная таможня | Южный ЦЭД |

| 3 | Новороссийская таможня | Новороссийский ЦЭД |

| 4 | Северо-западная электронная таможня | Северо-Западный ЦЭД |

| 5 | Балтийская таможня | Балтийский ЦЭД |

| 6 | Приволжская электронная таможня | Приволжский ЦЭД |

| 7 | Уральская электронная таможня | Уральский ЦЭД |

| 8 | Северо-Кавказская электронная таможня | Северо-Кавказский ЦЭД |

| 9 | Сибирская электронная таможня | Сибирский ЦЭД |

| 10 | Центральная электронная таможня | Центральный ЦЭД |

| 11 | Дальневосточная электронная таможня | Дальневосточный ЦЭД |

| 12 | Владивостокская таможня | Владивостокский ЦЭД |

| 13 | Московская областная таможня | Московский областной ЦЭД |

| 14 | Авиационная электронная | Авиационный ЦЭД |

| 15 | Центральная энергетическая таможня | Энергетический ЦЭД |

| 16 | Центральная акцизная таможня | Акцизный ЦЭД |

Центры электронного декларирования функционируют в соответствии с технологией централизованного оперативного контроля и дистанционного управления, которая представлена на рисунке 2.

Рис. 2. Технология подачи декларации через ЦЭД [4]

Использование ЦЭД существенно упрощает процедуру подачи декларации, а также направлено на повышение качества взаимодействия таможенных органов и бизнес-сообществ.

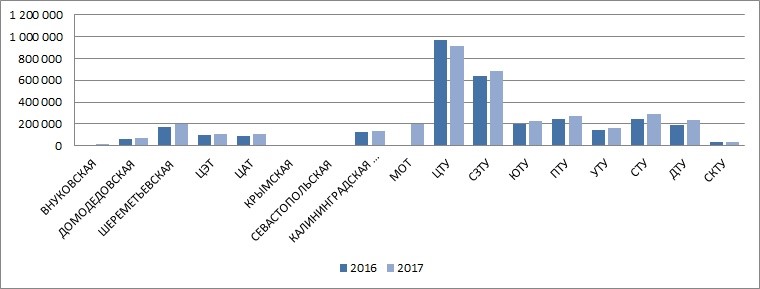

Переход на электронное декларирование был закреплен в ТК ЕАЭС. Динамика количества поданных в электронном виде ДТ в разрезе РТУ и таможен непосредственного подчинения представлена на рисунке 3.

Рис. 3. Сравнение количества оформленных ДТ, зарегистрированных с 1 января и поступивших в ЦБД ЕАИС ТО до 03 ноября 2016 и 2017 годов

На основании представленных данных, необходимо отметить положительную динамику увеличения количества поданных в электронном виде деклараций на товары.

Действующая технология подачи декларации через ЦЭД имеет определенные недостатки, одними из которых являются:

- Невозможность осуществления согласования стоимости.

- Высокий уровень формализации документов.

- Не все ЦЭД обладают кадрами с достаточным уровнем подготовки.

- Сокращение штата и (или) необходимость в переводе должностных лиц в другие таможенные органы.

- Необходимость переквалификации сотрудников таможенных органов.

В перспективе ЦЭД станет одним из элементов технологии блокчейн. Одновременно с подачей ДТ в автоматическом режиме будет формироваться налоговая декларация, при этом налог будет списываться автоматически. Основным минусом перехода к системе декларирования через ЦЭД является высокая стоимость строительства и оснащения данных объектов, которая будет осуществляться за счет средств федерального бюджета. Однако государственное финансирование окупится благодаря оптимизации системы налогообложения и кадровых перестановок.

Преимуществами функционирования центров электронного декларирования являются:

- Совершение таможенных операций без предоставления участниками ВЭД документов на бумажном носителе.

- Сокращение времени совершения таможенных операций.

- Прозрачность процесса свершения таможенных операций.

- Возможность осуществления выпуска товара в автоматическом режиме.

- Осуществление только визуального осмотра товара на сухопутных таможенных постах и в портах.

- Снижение логистических и транспортных издержек для участников ВЭД.

- Возможность хранения архивных документов по поставкам на сервере ФТС России и при необходимости использование данных документов в других операциях.

- Товар может располагаться на приграничных СВХ, что позволяет исключить помещение товаров под процедуру таможенного транзита.

- Отсутствие необходимости наличия в штате таможенного органа, осуществляющего фактический контроль, всех специалистов.

- Возможность применения единого центра администрирования ДТ для дальнейшего распределения ДТ в любой ЦЭД. Это позволит контролировать нагрузку таможенных органов и минимизировать взаимодействия участников ВЭД и таможенных органов.

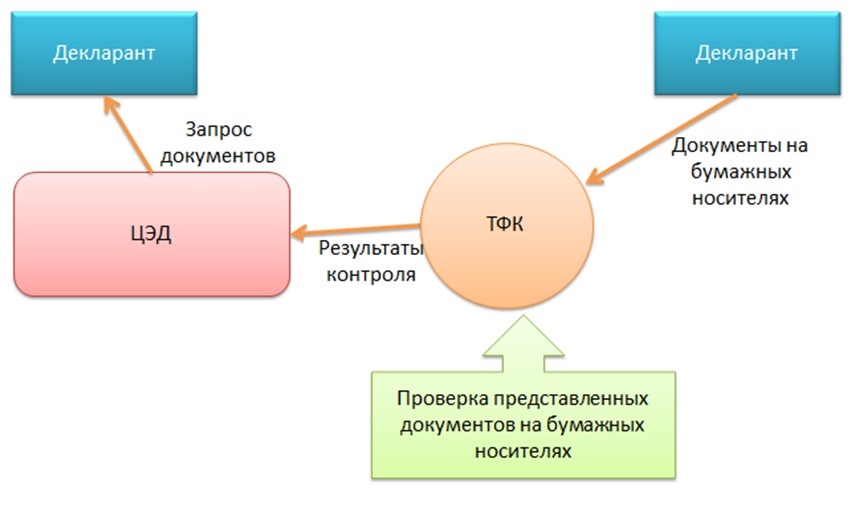

При осуществлении электронного документооборота и контроля сведений, содержащихся в данных документах, в случае необходимости, должны быть представлены декларантом на бумажном носителе в таможню фактического контроля (ТФК), которая осуществляет проверкою данных документов и направляет результаты этой в ЦЭД (рис. 4).

Рис. 4. Технология документооборота

Компетенции таможен фактического контроля:

- Совершение таможенных операций, связанных с декларированием и выпуском товаров:

а) помещение под таможенные процедуры:

— таможенного склада;

— уничтожения;

— отказа в пользу государства;

— свободного склада;

— свободной таможенной зоны.

б) декларирование товаров в письменной форме;

в) декларирование товаров физических лиц;

г) декларирование многообразной тары;

д) декларирование припасов;

е) декларирование комплектных объектов;

ж) контроль соблюдения условий таможенных процедур;

з) постановление штампов в ДТ после выпуска товаров в ЦЭД.

- Совершение иных таможенных операций:

а) помещение товаров под таможенную процедуру таможенного транзита и её закрытие;

б) совершение таможенных операций, связанных с помещением товаров на временное хранение;

в) применение форм таможенного контроля, отбор проб и образцов;

г) Создание и контроль функционирование околотаможенной инфраструктуры;

д) выдача паспорта шасси транспортного средства, паспорта самоходной машины, паспорта транспортного средства.

Предлагается изменить структуру и разграничить электронные таможни и ЦЭД (таблица 2).

Таблица 2

Система электронных таможен и ЦЭД

|

Федеральный округ |

Таможня |

ЦЭД |

| ЦФО | Центральная ЭТ | Центральный |

| СЗФО | Балтийская таможня | Балтийский |

| Северо-Западная ЭТ | Северо-Западный | |

| ЮФО | Южная ЭТ | Южный |

| Новороссийская таможня | Новороссийский | |

| СКФО | Северо-Кавказская ЭТ | Северо-Кавказский |

| ПФО | Приволжская ЭТ | Приволжский |

| УФО | Уральская ЭТ | Уральский |

| СФО | Сибирская ЭТ | Сибирский |

| ДФО | Дальневосточная ЭТ | Дальневосточный |

| Владивостокская ЭТ | Владивостокский | |

| Московская область | Московская областная таможня | Московский областной |

| Калининградская область | Калининградская областная таможня | Калининградский областной |

| Всего: 16 ЦЭД, из них:

-8 региональных; -2 областных; -6 специализированных. |

Центральная акцизная таможня | Акцизный |

| Центральная энергетическая таможня | Энергетический | |

| Авиационная электронная | Авиационный |

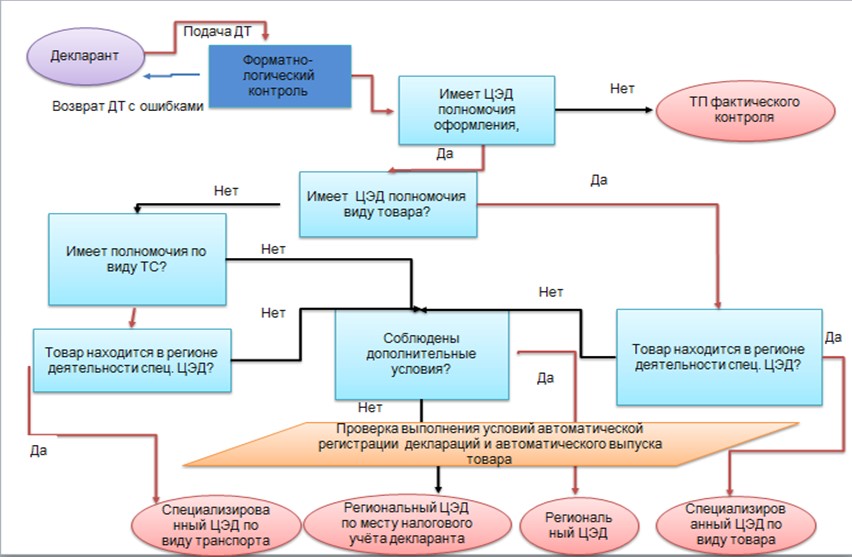

ФТС России планирует разграничить компетенции электронных таможен и ЦЭД. На данном этапе подготовлен пакет нормативных документов, который был подписан 25 октября 2018 года. В данных документах определены новые электронные таможенные органы, компетенции ЦЭД и полномочия ТФК. Однако компетенции ЦЭД ограничены осуществлением лишь двух процедур из 17 существующих, а именно: ИМ 40, ЭК 10. Но с вступлением данного пакета документов компетенции ЦЭД существенно расширились. Автоматизированная система взаимодействия ЦЭД и ТФК, основана на синхронизации документов для исключения сбоев.

Полномочия ЦЭД и ТФК по администрированию отдельных процедур переработки представлены на рисунке 5.

Рис. 5. Администрирование отдельных таможенных процедур переработки

Разрешение выдаётся ТФК в случае необходимости получения разрешения на переработку, а ЦЭД декларирует товары, помещаемые под переработку. Если в качестве разрешения на переработку выступает таможенная декларация, то подача такой декларации производится в ЦЭД.

Принцип таможенного контроля и компетенции аналогичны с предыдущей группой процедур. Подача декларации осуществляется в ЦЭД. Контроль за условиями процедуры, фактический контроль, отчётность, сроки в компетенции ТФК, который может вносить изменения, но при согласовании с ЦЭД (рис. 6), только в том случает, если данные процедуру не являются завершающими. [5]

Рис. 6. Администрирование таможенных процедур временного ввоза (допуска), временного вывоза, беспошлинной торговли

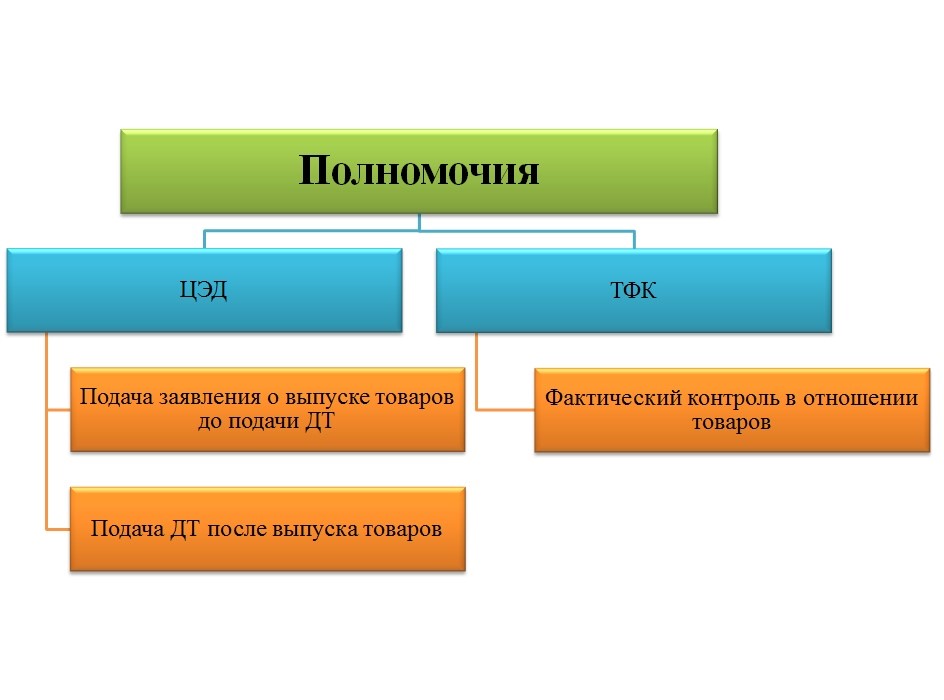

На рисунке 7 представлена технология подачи заявления о выпуске до подачи декларации на товары, при котором последующее декларирование проводится в одном таможенном органе, но с учётом того, что уполномоченный экономический оператор подаёт ДТ в ЦЭД, а фактический контроль осуществлет ТФК.

Рис. 7. Применение специального упрощения «Выпуск до подачи ДТ» с 25.10.2018

Согласна Приказу ФТС РФ от 22.04.2011 № 845 и Приказу ФТС России от 01.11.2013 № 2081 применение данной технологии в данный момент невозможно, однако по сообщениям ФТС России 25 октября 2018 года было опубликовано разъяснение, снимающее запреты, что позволяет декларировать товары в ЦЭД.

Таким образом, центр электронного декларирования является базой для применения информационных технологий, а именно автоматической регистрации декларации на товары и автоматического и удаленного выпуска. Функционирование ЦЭД направлено на либерализацию и упрощение таможенных процедур, а также содействие развитию внешнеэкономической деятельности. Повышение эффективности проведения таможенного контроля будет достигнуто в результате разграничения компетенций ЦЭД и ТФК. На базе ТФК будут сосредоточены высококвалифицированные кадры, специализирующиеся на проведении фактического таможенного контроля.

Список литературы

- Комплексная программа развития ФТС России до 2020 года, URL: http://www.customs.ru/index.php?option=com_content&view=article&id=25512

- Распоряжение ФТС России от 23.10.2015 N 324-р «Об эксперименте по разделению операций, связанных с принятием ДТ, подаваемых в электронной форме, и операций, предшествующих подаче ДТ, и проведением таможенного контроля», URL: http://www.consultant.ru/document/cons_doc_LAW_190764/

- Целевые показатели решения задач Комплексной программы развития ФТС России на период до 2020 года, URL: http://away.vk.com/away.php

- Электронное декларирование 2017 года, URL: http://www.customs.ru/index.php?option=com_content&view=article&id=25839:-2017-9999-5367&catid=40:2011-01-24-15-02-45&Itemid=2055

- Конференция Приволжского таможенного управления, Торгово-промышленной палаты Нижегородской области и Ассоциации международных автомобильных перевозчиков на тему: «Организация работы таможенных органов Приволжского региона в условиях функционирования Приволжской электронной таможни и Приволжского таможенного поста (центра электронного декларирования)