УДК 339.543

АКТУАЛЬНЫЕ ВОПРОСЫ РАЗВИТИЯ СЕКТОРА ФИНАНСОВЫХ УСЛУГ

№15,

Экономические науки

Веселова Мария Павлиновна

Юрченко Оксана Анатольевна (Кандидат экономических наук)

Ключевые слова: BLOCKCHAIN; КРИПТОВАЛЮТА; ЭФИРИУМ; ТРАНЗАКЦИЯ; БЛОК-ЦЕПОЧКА; ДЕЦЕНТРАЛИЗОВАННАЯ СИСТЕМА; CRYPTOCURRENCY; «ETHEREUM»; TRANSACTION; BLOCK CHAIN; DECENTRALIZED SYSTEM.

«Blockchain», является глобальной сетью, которая регистрирует право собственности и ценности, действующая на базе сети «Интернет», что существенно расширяет доступ к данной платформе из любого государства мира. Система обновляется и проверяется посредством консенсуса всех заинтересованных сторон. «Blockchain» является базой данных, состоящей из блоков – группы упорядоченных записей (транзакций), заголовков. По результатам формирования единичных блоков, проверяется всеми заинтересованными лицами, в случае единогласного принятия присоединяется к концу цепочки. После данного этапа внесение изменений является невозможным. Одним из явных преимуществ является децентрализованная система хранения, которая обеспечивает «прозрачность» информации. Более того, база данных автоматически обновляется на всех подключенных компьютерах.

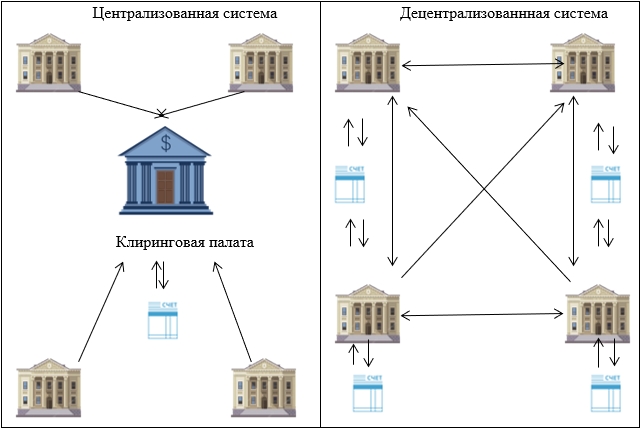

Рис.1. Централизованная и децентрализованная системы управления

Исходя из приведенных данных на рис.1. необходимо отметить преимущества децентрализованной системы между финансовыми институтами, которая обеспечивала бы совершение сделок в режиме реального времени, что существенно бы повысило эффективность. «Blockchain» в 2016г достиг 13,5% в секторе финансовых услуг, предполагается, что «переломный» момент произойдет в 2018г., когда большинство организаций начнут видеть преимущества, данный этап продлится до 2025г, когда «Blockchain» станет основным сегментом финансовых услуг.[1]

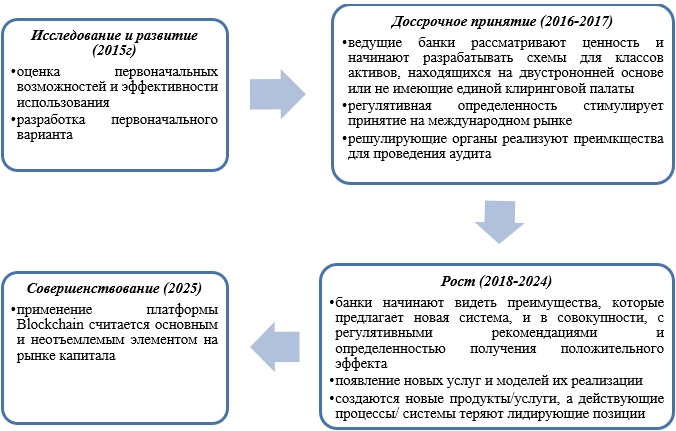

Рис.2. Периоды разработки и принятия системы «Blockchain»

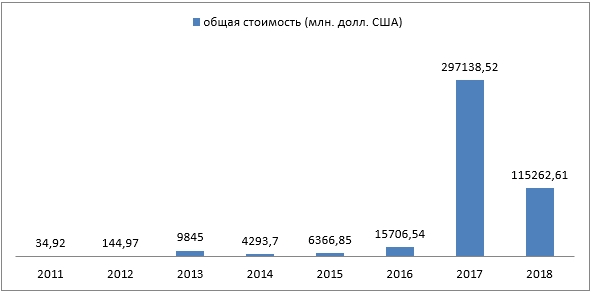

Развитие системы «Blockchain» станет стимулом для развития логистики, сектора финансовых и государственных услуг. По прогнозам специалистов IBM капитализация данной системы в ближайшие 10 лет превысит 3 трлн. долл. США. При всех явных преимуществах данной технологии необходимо отметить и угрозу повышения количества безработных, например, в 2013-2018гг. IBM была вынуждена сократить более 20000 человек, из-за применения средств, автоматизирующих все производственные процессы (40% сотрудников компании). IBM использует технологию «Blockchain» с 2015г, более того, презентовала микрокомпьютер, разработанный для внедрения «Blockchain», который способен отслеживать все перемещения товара, независимо от страны. Размер чипа для данного компьютера не превышает одной гранулы соли и имеет стоимость менее 10 центов.[1] Глобальное финансирование венчурного капитала имеет положительную тенденцию в последние годы, так, например, в 2017г капитализация увеличилась на 1891,8% по отношению к 2016г (рис.3.). [2]

Рис.3. Динамика рыночной капитализации (в млн. долл. США)

«Blockchain» имеет 4 основных преимущества, предопределяющих ведение бизнеса, при сохранении контроля, безопасности и простоты использования:

1. Ведущие исследования в отрасли.

2. Скорость расчетов.

3. Эффективность.

4. Безопасность.

На платформе «Blockchain» действует множество крипто валют, наиболее распространенная – «Биткоин». Однако необходимо выделить не менее перспективную криптовалюту «Эфириум», которая была разработана швейцарскими IT-специалистами и является децентрализованной платформой, на которой разрабатываются и функционируют интеллектуальные контракты, а именно, приложения, работающие согласно заложенной программе, полностью, исключая простои, цензуру, возможности мошенничества, а также вмешательства 3-х сторон. Эти приложения работают на блок-цепочке – глобальной инфраструктуре, в рамках которой возможно перемещать ценности и определять права собственности. Это позволяет разработчикам создавать новые рынки, хранить реестры долгов или обязательств (например, в случае использования фьючерсных контрактов) без привлечения посредников или рисков для контрагентов. В случае использования блок-цепочек каждый пользователь может настраивать свой узел, который проецирует необходимые данные в другие приложения, не затрагивая эффективность их работы, что в свою очередь, позволяет сохранять конфиденциальность и децентрализованность.

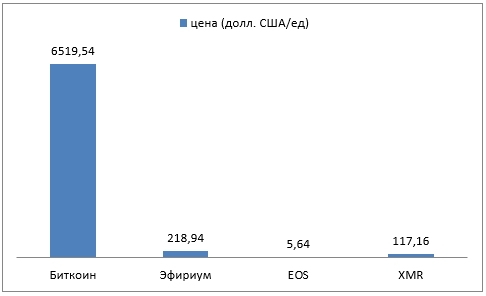

Всемирная продовольственная программа (в рамках деятельности ООН) в 2017г. запустила пилотный проект по применению системы «Blockchain» и в частности криптовалюты «Эфириум». Пилотный проект «Building Blocks» был реализован в Пакистане, по условиям которого 100 человек получили по 3000 рупий и пищу при помощи транзакций, подтвержденных в тестовой сети криптовалюты «Эфириум». Стоимость основных крипто валют, действующих на базе «Blockchain» представлена на рис. 4 (на 27.09.2018г).

Рис.4. Стоимость основных криптовалют (27.09.2018г)

По результатам исследования «Silicon Valley Bank» в области «FinTech» т.е. среди компаний в Соединенном Королевстве Великобритании и Северной Ирландии, использующих современные технологии и инновации для повышения конкурентоспособности по отношению к традиционным финансовым организациям (банкам, посредникам). В результате опроса 37% респондентов отметили главное преимущество в секторе инфраструктура (в том числе «Blockchain» /API) (рис.5.).

Рис.5. Структура основных преимуществ для сектора «FinTech» в Соединенном Королевстве Великобритании и Северной Ирландии

При ориентировочной стоимости 20 млрд. фунтов стерлингов, «FinTech» является динамично развивающейся отраслью в Великобритании, и Лондон стал столицей «FinTech». Создание новых стартапов инициировало пересмотр существующих бизнес-моделей, с целью повышения эффективности и гибкости функционирования. [3]

Инновационная активность в настоящее время сосредоточена в США и Европе, в основном в секторе финансовых услуг, но применение новой технологии быстро распространяется и по Азиатско-Тихоокеанскому региону. Например, Китай использует «Blockchain» в основе своей стратегии экономического развития. Это позволит стать Азии важнейшим двигателем венчурных инвестиций и центом развития системы «Blockchain». Данный регион имеет наиболее благоприятные условия внедрения, так как регион может похвастаться самой благоприятной динамикой для внедрения технологии распределенной бухгалтерской книги (при совершении операции происходит ее отражение с помощью специальных кодов). Ключевые факторы: динамичный социально-экономический климат, массовое использование электронного документооборота, а также наличие свободного капитала. В результате исследования применения системы «Blockchain» в Азиатско-Тихоокеанском регионе, среди 482 высокопоставленных руководителей банковских и финансовых служб Китая, Австралии, Японии и Сингапура отмечается, что, несмотря на динамично развивающуюся технологию «Blockchain» меняются схемы ведения бизнеса.

Подводя итог, необходимо отметить тенденции, делающие платформу «Blockchain» наиболее привлекательной:

1. Доверие. Потребители в меньшей степени доверяют организациям финансовых услуг, чем компании. «Blockchain» направлен на объединение и доверие между предприятиями и потребителями, делая его «ориентированным на консенсус», что повысит прозрачность благодаря модели совместного использования.

2. Постепенное внедрение. Большинство компаний, использующих технологию «Blockchain» начинали с пилотных проектов.

3. Соблюдение доверительного компромисса. Ни одна компания, ИП, физическое лицо не склонно к опубликованию всей информации, содержащейся в базе данных, которую можно свободно получить. Разрешенные сети могут помочь устранить опасения по поводу конфиденциальности данных, ограничив количество сторон, которые могут получить доступ к книге.

4. Готовность ИТ-инфраструктуры развивать и поддерживать или уничтожать будущее блочной цепи. Отсутствие готовности к внедрению новых технологий в ИТ-инфраструктуру создает большую конкурентную угрозу для блокирования распространения технологии, нежели любой стартап. Более того, унаследованная ИТ-индустрия серверов, баз данных и кабелей по-прежнему важна, она по существу стала утилитой, которая нуждается в гибкой технологической базе для ведения бизнеса.

5. Гибкая стратегия поможет преодолеть проблемы безопасности, конфиденциальности, масштабируемости (способности системы к работе в условиях увеличивающейся нагрузки) и взаимодействия. Как и в случае с другими новыми технологиями, компаниям потребуется время, чтобы перейти и использовать полный функционал технологии «Blockchain». Опасения по поводу безопасности блочной цепи можно сравнить с ранними облачными вычислениями, прежде чем предприятия осознают, что инфраструктура, предоставляемая облачными провайдерами, обычно более безопасна, чем их собственные.

6. Взаимовыгодное сотрудничество, которое является основой для инноваций с блок-цепочками, которые не могут быть внедрены изолированно.

«Blockchain» Primer — это децентрализованный программный механизм, который позволяет публиковать распределенную систему регистров. Эта технология позволяет отслеживать и регистрировать активы и транзакции без наличия центрального аппарата управления, такого как банк. [4]

Сети «Blockchain» создают доказательство владения, используя уникальные цифровые подписи, которые основываются на общедоступных ключах шифрования. Сложные алгоритмы приводят к консенсусу среди пользователей, гарантируя, что данные транзакций нельзя подделать после проверки, что снижает риск мошенничества. Эти сети также позволяют осуществлять обмен данными, активами и валютами между одно ранговыми сетями посредством интеллектуальных контрактов, что делает их эффективными, прозрачными и экономически выгодными. После создания интеллектуальные контракты выполняются автоматически после выполнения их условий без необходимости вмешательства человека. Более того, к 2020 году более половины среднего класса в мире может быть в Азиатско-Тихоокеанском регионе, на долю которого приходится более 40% мирового потребления среднего класса, и приводят к увеличению рынка финансовых услуг в регионе. Еще одним фактором, обуславливающим принятие блока, является то, что многие люди в Азии, работают за пределами своей страны, все чаще требуют более эффективной и доступной системы для отправки денег домой. Текущая средняя плата за отправку денег колеблется от 5% до 20%. «Blockchain» имеет потенциал для значительного сокращения стоимости текущих трансграничных переводов. Например, «Maybank Singapore» планирует использовать технологию «Blockchain», чтобы позволить 19 000 мигрантам совершать транзакции без участия банка. В режиме реального времени, рентабельные международные платежи могут стать нормой в Азии. [5] Инновации часто стимулируются изменениями или непризнанными потребностями рынка. Внедрение «Blockchain» возникает во многих сегментах, таких как платежи, трансграничные денежные переводы, кредиты, цифровые кошельки, расчеты. Их цель проста: получить преимущество, предоставляя альтернативу традиционным финансовым услугам. В Азиатско-Тихоокеанском регионе также есть перспективная нормативная база. Япония и Южная Корея регулируют рынки криптовалюты, а Центральный банк Китая проводит пилотный проект по внедрению государственной цифровой валюты, чтобы обеспечить гибкую нормативную базу.

Как и любая новая технология «Blockchain» имеет ряд проблемных аспектов, таких как:

1. Масштабируемость. На данный момент развития распределенные реестры не способны обрабатывать большое количество транзакций, например, «Bitcoin» может обработать 7 операций в секунду, а «Visa» — 60 тыс. операций в секунду.

2. Квазианонимность. Систему «Blockchain» нельзя назвать анонимной, так как цепочку блоков, возможно, использовать математически, для получения информации о сторонах в любой транзакции.

3. Риск взлома базы данных. Если преступная группа завладеет контрольным пакетом вычислительных мощностей (51%), отвечающих за верификацию логов (системных файлов, содержащих системную информацию функционирования сервера) транзакций в системе «Blockchain», т. е. фактически эмиссии «Bitcoin», а значит, у данной группы будет возможность блокировать любые транзакции.

Однако данные проблемы не мешают повышению постоянного роста спроса на технологию «Blockchain» и специалистов в этой области. Необходимо отметить следующие направления развития:

1. Использование технологии «Blockchain» на базе «регуляторной песочницы» – особого режима, в рамках которого возможно проводить тестовые проекты в контролируемой среде без риска нарушения финансового законодательства.

2. Применение в отношении криптовалют налога Тобина, взимаемого при всех валютных транзакциях, а, следовательно, перечисляемого в бюджет государства.

3. Соблюдение принципа технологической нейтральности в отношении «Blockchain», который подразумевает возможность продвигать новую технологию на выделенных оператору частотах.

4. Введение принципа страны назначения, при котором все платежи уплачивались бы в стране назначения перевода, осуществленного на базе технологии «Blockchain».

Фирмам нужна единая стратегия, связанная с бизнесом, операциями, ИТ и безопасностью. Организации финансовых услуг должны создать многодисциплинарную группу для наблюдения за предложениями по продвижению блок-сетей, с лидером, который может связаться со всеми заинтересованными сторонами, создать совместную культуру, открытую для новых бизнес-технологий. Лидеры, которые смогут принять гибкую стратегию в преодолении неизбежного развития бизнес-технологий, получат значительное преимущество в ведении бизнеса в будущем. Кроме того, необходимо отметить перспективность и актуальность развития технологии «Blockchain» в России и государствах – членах ЕАЭС в целях предотвращения отставания развития финансовых услуг в будущем.

Список литературы

- «Blockchain Luxembourg S.A. Terms of Service and Use», URL: https://www.blockchain.com/legal/terms

- Цены, котировки на криптовалюты, URL:https://www.blockchain.com /markets

- О будущем «Blockchain» технологии и приложений URL: https://www.newgenapps.com/blog/future-of-blockchain-technology-applications

- «A Blockchain Primer», URL: https://danielmiessler.com/study/blockchain/

- Официальный сайт «Майбанк Сингапур», URL: maybank2u.com.sg/