УДК 336.61

ХАРАКТЕРИСТИКА ТЕНДЕНЦИЙ И ОСНОВНЫХ ПОДХОДОВ К ОРГАНИЗАЦИИ ПРОЦЕССА ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЙ ВЫСШЕГО ОБРАЗОВАНИЯ

№15,

Экономические науки

Бабашова Анастасия Сергеевна

Судакова Наталья Юрьевна (Кандидат экономических наук)

Ключевые слова: БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ; АВТОНОМНОЕ УЧРЕЖДЕНИЕ; ФИНАНСИРОВАНИЕ БЮДЖЕТА; ОБРАЗОВАТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ; BUDGETARY INSTITUTION; AUTONOMOUS INSTITUTION; FINANCING OF THE BUDGET; EDUCATIONAL ACTIVITIES.

В настоящее время политика финансирования государством сферы образовательной деятельности существенно изменилась, при этом не только в объёме вложений, но и в части политики перераспределения бюджетных средств. Среди причин этого явления такие факторы, как возрастающая численность молодёжи подросткового возраста, (По данным Росстата численность молодежи к 2018 году увеличилась примерно на 2775 тыс. человек) поступающей в ВУЗы страны и увеличение бюджетных мест для поступающих в ВУЗы страны: классические ВУЗы — 60 тыс. человек, аграрные ВУЗы — 18 тыс. человек, педагогические ВУЗы – 25 тыс. человек и другие (рис.1) [8].

Рисунок 1 – Диаграмма численности поступающих в ВУЗы РФ и бюджетных мест в вузах РФ за 2013 – 2017 г. г.

В значительной степени на изменение форм и механизмов финансирования оказывает влияние изменение характера и содержания высшего образования в связи с необходимостью формирования индивидуальных образовательных программ обучения, диверсификации их по содержанию, срокам и формам доставки образовательной услуги до потребителя. Эти тенденции характерны для многих стран мира [6, c. 217-239].

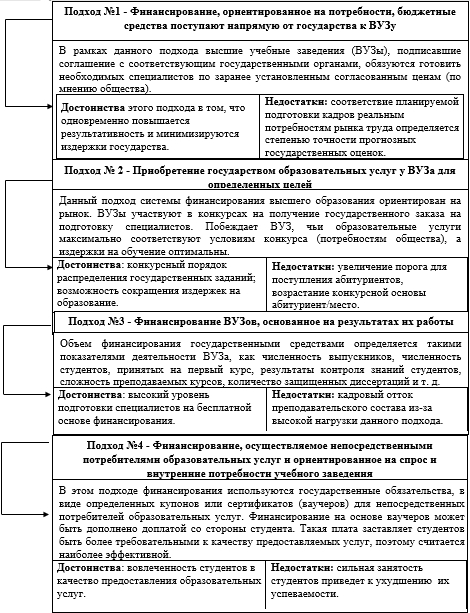

Происходящие в финансировании высшего образования на международном уровне процессы могут быть описаны четырьмя основными подходами (рис.2).

Рисунок 2 – Основные подходы к организации процесса финансирования деятельности учреждений высшего образования в мировой практике

Сравнительный анализ систем бюджетного финансирования, применяемых в различных странах Европы, позволяет выявить интересные в плане практического применения особенности отдельных моделей, ориентированные на экономическое стимулирование подготовки студентов по определенным специальностям, а также различных направлений деятельности ВУЗов (табл. 1) [6, c. 147-158].

Таблица 1

Сравнительный анализ моделей бюджетного финансирования деятельности ВУЗов, применяемых в различных странах Европы

|

Модель системы бюджетного финансирования |

Страны |

Содержание модели |

|

Дифференцированная модель |

Великобритания, Италия

|

Стоимость подготовки студента и объем финансирования научной деятельности дифференцированы в зависимости от образовательной специальности или области исследований. |

|

Бизнес-ориентированная модель |

Германия |

Бюджетное финансирование исследовательской деятельности зависит от доходов от научной деятельности, полученных на основе контрактов с предприятиями бизнеса. |

|

Модель, ориентированная на экспорт образовательных услуг |

Модель земли Рейнланд-Пфальц (Германия) |

Ориентация на стимулирование экспорта образовательных услуг. |

|

Модель финансирования специальных задач |

Швеция |

Значительное внимание уделяется финансированию специальных задач, таких как стимулирование образовательной деятельности по маловостребованным специальностям или разработка новых программ |

|

Модель целевого инновационного развития |

Финляндия |

Существуют целевые ассигнования на выдающиеся исследовательские работы. |

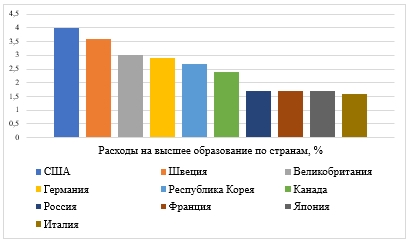

Динамика государственных расходов на высшее образование по данным 2017 года показывает, что Российская Федерация уступает группе стран, лидирующих по уровню экономического развития: США, Швеция, Великобритания, Германия, Южная Корея, Канада (рис. 3) [8]. Этот факт можно отметить, как негативную тенденцию, поскольку развитие фундаментальной науки зависит, в первую очередь, от уровня федеральной поддержки высшего образования.

Рисунок 3 – Государственные расходы на высшее образование по странам в процентах от общей суммы расходов по данным 2017 года

Бюджетное финансирование образования в странах, рассмотренных на рисунке 3 рассматривается, как одна из альтернативных форм преобразования — это автономная форма ВУЗа. Автономная форма образования предполагает перераспределение бюджета, бесплатные места, оптимальная структура кадров ВУЗа. Все это поможет повысить конкурентоспособность ВУЗа, а именно:

— Более легкая система учета бюджета (коммерциализованная);

— Менеджмент ВУЗа;

— Инноватика и современные технологии образовательной деятельности.

Приведем сравнительный анализ бюджетного и автономного учреждения (табл. 2) [5]:

Таблица 2

Основные особенности функционирования бюджетных учреждений и автономных учреждений

|

Показатель |

Бюджетное учреждение |

Автономное учреждение |

|

Управление учреждением |

||

|

Органы управления |

Учредитель, руководитель; наблюдательный совет не является обязательным органом. Также см. ст. 158 БК РФ, определяющую бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств. [1] |

Учредитель, наблюдательный совет, руководитель и иные органы, предусмотренные Законом об автономных учреждениях № 174-ФЗ и уставом автономного учреждения (п.2 ст.8 и ст.9 174-ФЗ) [4] |

|

Финансирование |

||

|

Участие учредителя в финансировании учреждения |

В соответствии со ст.120 ГК РФ, бюджетные учреждения полностью или частично финансируются собственником их имущества. В соответствии с новой редакцией БК РФ (ст. 41), доходы учреждений от использования имущества, находящегося в государственной и муниципальной собственности, и платных услуг включаются в состав неналоговых доходов бюджетов (после принятия соответствующего Федерального закона). [1] |

В соответствии с п.3 ст.4 Закона об автономных учреждениях № 174-ФЗ, учредитель финансирует: 1. Выполнение учреждением задания по нормативам; 2. Расходы на содержание недвижимого и особо ценного вижимого имущества, закрепленного за АУ на праве оперативного управления; 3. Расходы на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, в т. ч. земельные участки; 4. Расходы на развитие АУ в рамках программ, утвержденных в установленном порядке. [4] |

Таким образом, очевидно, что выбор и обоснование формы организации функционирования учреждения высшего образования оказывает прямое влияние на степень его конкурентоспособности и возможности в достижении высокой позиции по уровню качества финансового менеджмента.

Список литературы

- Бюджетный кодекс Российской Федерации: текст с изм. и доп. на 2018 год — Москва: Эксмо, 2018. — 448 с.

- Указ Президента Российской Федерации от 13 июня 2013г. «О бюджетной политике в 2014-2016 годах» [Электронный ресурс]. – Режим доступа: http://docs.cntd.ru/document/499026967 (дата обращения: 03.10.2018)

- Федеральный закон от 29 декабря 2012г. № 272-ФЗ «Об образовании в Российской Федерации» [Электронный ресурс]. – Режим доступа: https://duma.consultant.ru/page.aspx?1646176 (дата обращения: 03.10.2018)

- Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» [Электронный ресурс]. – Режим доступа: http://docs.cntd.ru/document/499026967 (дата обращения: 03.10.2018)

- Агафонова Л. Н. Преимущества и риски при переводе бюджетного учреждения в автономное учреждение // Молодой ученый. — 2015. — №2. — С. 241-243. — URL https://moluch.ru/archive/82/14968/ (дата обращения: 07.10.2018)

- Данилов Е.Н., Абарникова В.Е., Шипиков Л.К., Анализ хозяйственной деятельности в бюджетных и научных учреждениях/ Е.Н.Данилов, В.Е. Абарникова, Л.К. Шипиков .- М: Книжный дом, 2010 -336 с.

- Министерство образования РФ [Электронный ресурс]. – Режим доступа: http://minobrnauki.gov.ru/ (дата обращения: 07.10.2018)

- Национальный исследовательский университет «Высшая школа экономики» [Электронный ресурс]. – Режим доступа: https://www.hse.ru/ (дата обращения: 08.10.2018)

- Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru (дата обращения: 07.10.2018)