УДК 336.225.642.1

АВАНСОВЫЕ ПЛАТЕЖИ В ТАМОЖЕННЫХ ОРГАНАХ КАК СОКРАЩЕНИЕ ТАМОЖЕННЫХ ИЗДЕРЖЕК УЧАСТНИКА ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

№14,

Экономические науки

Манушина Антонина Петровна (Кандидат экономических наук)

Пушкина Александра Алексеевна

Пушкина Ирина Алексеевна

Ключевые слова: АВАНСОВЫЕ ПЛАТЕЖИ; ТАМОЖЕННЫЕ ПЛАТЕЖИ; ТАМОЖЕННЫЕ ОРГАНЫ; УЧАСТНИК ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ; ADVANCE PAYMENTS; CUSTOMS PAYMENTS; CUSTOMS AUTHORITIES; FOREIGN TRADE PARTICIPANT.

На этапе упрощения таможенных процедур вопрос уплаты таможенных платежей стоит наиболее остро. Выбор способа уплаты остаётся за декларантом (плательщиком). В том случае, если таможенные платежи уплачиваются денежными средствами, бесспорно, наиболее удобной, хотя и более затратной, для участника ВЭД является уплата авансовым платежом. Согласно О.Б. Сокольниковой, «предоставление в качестве обеспечения уплаты таможенных пошлин, налогов денежных средств (денег) является наиболее простым способом обеспечения по реализации, но в то же самое время крайне затратным».[1]

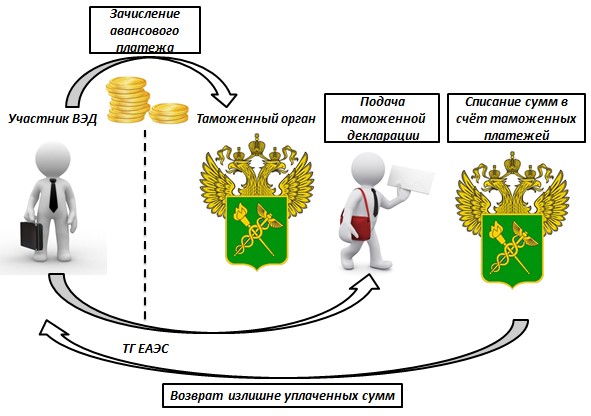

Согласно п. 1 ст. 48 ТК ЕАЭС, авансовые платежи – это «денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин и не идентифицированные плательщиком в разрезе конкретных видов и сумм таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин».[2] В таком понимании авансовый платёж предполагает перечисление денежных средств таможенному органу. Однако перечисляемая сумма не распределена на конкретные виды таможенных платежей, так как вносится участником ВЭД заранее. Списание сумм, внесённых авансовым платежом, происходит после подачи таможенной декларации. В том случае, если сумма, внесённая участником ВЭД, превышает размер уплаченных таможенных платежей, излишняя сумма может быть возвращена на лицевой счёт плательщика. По желанию плательщика она может находиться на счёте таможенного органа для последующих выплат. По российскому законодательству, срок нахождения неиспользованных сумм на счетах таможенного органа не может превышать 3 лет, после чего сумма авансового платежа автоматически зачисляется в государственный бюджет (см. рисунок 1).[3]

Рис.1. Порядок зачисления авансового платежа на счёт таможенного органа

Авансовый платёж может быть использован для погашения задолженностей. Для списания таких сумм участник ВЭД должен обратиться в таможенный орган с заявлением о списании сумм на погашение задолженностей и пеней.

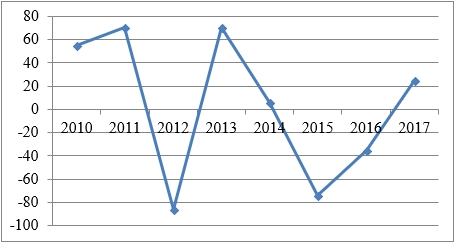

Современная динамика поступления авансовых платежей в бюджет РФ выглядит следующим образом (см. рисунок 2):

Рис. 2. Динамика поступления авансовых платежей в бюджет РФ на период с 2010 г. по 2017 г., млрд. руб.[4]

Современная система авансовых платежей в бюджет РФ характеризуется нестабильностью поступлений. Такая динамика характеризует особенность уплаты авансовых платежей. Согласно налоговому законодательству РФ, суммы ежемесячных авансовых платежей, уплаченных в течение отчётного (налогового) периода, засчитываются при уплате квартальных авансовых платежей. Считается, если сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществлялись.

Как видно, исходя из данных, приведённых на рис. 2, в отдельные периоды поступление сумм от авансовых платежей достигало своего минимума (2012 г., 2015 г., 2016 г.) на рассматриваемом временном интервале. К причинам недополучения таких сумм в бюджет РФ относят невозможность использования данного порядка уплаты в отношении ввозной таможенной пошлины. Ввозная таможенная пошлина занимает значительную долю в общей сумме таможенных платежей. Именно поэтому участнику ВЭД удобнее уплатить все таможенные платежи единовременно (например, в месте декларирования). В настоящее время сохраняется рост поступления авансовых платежей в бюджет. На 2017 г. такая сумма составила более 20 млрд. руб.

Для участника ВЭД в части уплаты таможенных платежей авансовым платежом возникает дилемма: с одной стороны, участник ВЭД сокращает издержки, связанные с неверным расчетом сумм таможенных платежей и избавляет компанию от необходимости самостоятельного расчёта таких сумм, с другой стороны – зачастую суммы, уплаченные таможенному органу, оказываются выше сумм, надлежащих к уплате. Крупные компании могут себе позволить перевод сумм в большем объеме и их использование при последующих поставках. Для малых компаний перевод авансовых платежей сопряжен с выводом денежных средств из оборота, что вызывает трудности при дальнейшем ведении бизнеса. Трудности для компаний возникают также при изменении ставок Единого таможенного тарифа Евразийского экономического союза (ЕТТ ТН ВЭД ЕАЭС), связанные с изменением кода ТН ВЭД, заявленного в таможенной декларации, а также с несвоевременностью поступления платежа в связи со сбоями в банковской системе и др.

На сегодняшний день во всех таможенных органах созданы технические условия, обеспечивающие возможность удаленной уплаты таможенных и иных платежей (в том числе перечисление авансовых платежей). Доля таможенных и иных платежей, уплаченных с применением технологии удаленной уплаты, в общем объеме платежей, уплаченных с использованием современных информационных технологий, по сравнению с 2016 годом увеличилась в среднем на 7 % и составила 535,19 млрд. рублей. Открыты единые лицевые счета 3 670 участникам ВЭД, и в федеральный бюджет за 2017 год с использованием данной технологии перечислено таможенных платежей на сумму более 209,66 млрд. рублей.[5]

Современная редакция таможенного законодательства позволяет использовать авансовый платёж также для уплаты ввозной таможенной пошлины, специальных, антидемпинговых и компенсационных пошлин (см. таблицу 1).

Таблица 1

Сравнительный анализ таможенного законодательства в части использования авансовых платежей

|

Таможенный кодекс Таможенного союза (ТК ТС) |

Таможенный кодекс Евразийского экономического союза (ТК ЕАЭС) |

|

Авансовые платежи предполагают уплату вывозных таможенных пошлин, налогов, таможенных сборов.[6] |

Авансовые платежи предполагают уплату таможенных пошлин, налогов, таможенных сборов, а также специальных, антидемпинговых и компенсационных пошлин. |

Таможенный кодекс Евразийского экономического союза расширяет понятие авансовых платежей и позволяет использовать для всех видов таможенных платежей.

На сегодняшний день вопрос использования авансовых платежей тесно связан с документооборотом в таможенных органах. Дело в том, что сейчас участник ВЭД оформляет как минимум два платёжных поручения для каждого таможенного органа, в который предоставляет таможенную декларацию: первое – по авансовым платежам по сборам за таможенное оформление и НДС, второе – по таможенной пошлине.[7]

Таким образом, авансовые платежи способствуют упрощению таможенных процедур, связанного не только с сокращением времени при проведении таможенного контроля, но также и с качеством работы таможенных органов. Ввозная пошлина является существенной частью таможенных платежей, и потому возможность её уплаты позволит участникам ВЭД, использующим авансовый платёж на постоянной основе осуществлять уплату таможенных платежей единовременно.

В целях совершенствования современной системы авансовых платежей необходимо создание специального программного средства, которое расширит возможности ЕАЭС, и позволит осуществлять уплату авансовых платежей не только на уровне государств-членов, но и на наднациональном уровне. Предполагается создание единого органа контроля за поступлением платежей на базе Союза. Такая система позволит участнику ВЭД отслеживать поступление авансовых платежей таможенному органу, списание таких сумм, осуществлять иные операции, связанные с контролем уплаченных сумм, а также усовершенствовать контроль за поступлением авансовых платежей в бюджет в рамках ЕАЭС.

В заключение, необходимо отметить, что авансовые платежи позволяют участнику ВЭД сократить таможенные издержки при перемещении товара через таможенную границу ЕАЭС. Устранение существующих проблем позволит увеличить применение авансовых платежей, как крупным, так и малым компаниям.

Список литературы

- Сокольникова О.Б. Таможенные платежи: учебник / О. Б. Сокольникова; РТА. — Москва: РИО РТА, 2016. – с. 213-218.

- Таможенный кодекс Евразийского экономического союза URL: http://www.consultant.ru/document/cons_doc_LAW_215315/.

- Федеральный закон от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации».

- Официальный сайт Федерального Казначейства России URL: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/.

- Официальный сайт Федеральной таможенной службы URL: http://www.customs.ru/index.php?option=com_content&view=article&id=13858&Itemid=2095.

- Таможенный кодекс Таможенного союза URL: http://www.consultant.ru/document/cons_doc_LAW_94890/.

- Информационно-аналитическое издание ПроВЭД URL: http://провэд.рф/article/46388-nekotorye-strany-eaes-meshayut-fts-uluchshat-administrirovanie-tamozhennykh-platezhey.html.