УДК 339.5

ОСОБЕННОСТИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ДОМОДЕДОВСКОЙ ТАМОЖНИ ПО ПРОВЕДЕНИЮ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ С ПОМОЩЬЮ СИСТЕМЫ ИНДИКАТИВНЫХ ПОКАЗАТЕЛЕЙ

№14,

Экономические науки

Кнышов Александр Викторович (Кандидат экономических наук)

Ревина Наталья Артёмовна

Ключевые слова: ЭФФЕКТИВНОСТЬ ТАМОЖЕННОЙ ДЕЯТЕЛЬНОСТИ; АНАЛИЗ И ОЦЕНКА ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ; ТАМОЖЕННЫЙ КОНТРОЛЬ ПОСЛЕ ВЫПУСКА ТОВАРОВ; ИНДИКАТИВНЫЕ ПОКАЗАТЕЛИ; EFFICIENCY OF CUSTOMS ACTIVITY; CUSTOMS CONTROL AFTER RELEASE OF GOODS; ANALYSIS AND EVALUATION OF CUSTOMS ACTIVITY; INDICATIVE INDICATORS.

Таможенный контроль после выпуска товаров (далее – ТКПВТ) является одним из ключевых направлений деятельности таможенных органов. ТКПВТ является одним из приоритетов совершенствования таможенного администрирования, выступает одной из перспективных мер, направленных Федеральной таможенной службой России (далее – ФТС России) на обеспечение процесса соблюдения таможенного законодательства. ТКПВТ представляет собой комплекс мер, выполняемых для проверки факта перемещения груза, достоверности сведений, содержащихся в декларации, и прочей документации, представленной при оформлении [1].

Согласно Таможенному кодексу Евразийского экономического союза (далее – ТК ЕАЭС) ТКПВТ трактуется как проверка соблюдения положений таможенного законодательства ЕАЭС и законодательства Российской Федерации о таможенном деле в отношении условно выпущенных товаров, а также товаров, вывезенных из Российской Федерации под обязательство об обратном ввозе либо в соответствии с таможенной процедурой переработки вне таможенной территории [2]. Непосредственно администрирует и координирует процесс выполнения показателей оценки ТКПВТ Главное управление таможенного контроля после выпуска товаров Центрального аппарата ФТС России.

В целях обеспечения функционирования комплексной системы показателей оценки деятельности региональных таможенных управлений (далее – РТУ) и таможен, непосредственно подчинённых ФТС России (далее – ТНП), согласно приказу ФТС России от 19.01.2017 № 86 утверждён порядок действий по разработке показателей результативности деятельности, показателей эффективности деятельности и индикативных показателей [3;4]. В приказе ФТС России от 02.12.2016 № 2270 «О показателях результативности деятельности, показателях эффективности деятельности и индикативных показателях региональных таможенных управлений и таможен, непосредственно подчинённых ФТС России, на 2017 год» установлен перечень всех перечисленных ранее видов показателей, а также определены методики расчёта и оценки полученных подразделениями результатов [4].

В настоящее время в системе показателей оценки деятельности таможенных органов принято выделять три группы показателей [3;4]: показатели результативности (далее – ПР), показатели эффективности (далее – ПЭ) и индикативные показатели (далее – ИП). В данной статье рассмотрены используемые для оценки ТКПВТ Домодедовской таможни индикативные показатели. ИП служат для мониторинга состояния регулируемой сферы и реализации государственной политики, диагностики возникающих проблем и определения причин их возникновения [3]. Целевые значения ИП не устанавливаются. Далее будут проанализированы методики расчёта следующие ИП оценки ТКПВТ [4]:

— ИП № 3 «Сумма денежных средств, взысканных по результатам таможенного контроля после выпуска товаров, на одно должностное лицо» (далее – ИП № 3);

— ИП № 4 «Количество дел об административных правонарушениях, возбужденных в ходе и (или) по результатам проверочных мероприятий подразделений таможенного контроля после выпуска товаров» (далее – ИП № 4);

— ИП № 5 «Количество уголовных дел, возбужденных в ходе и (или) по результатам проверочных мероприятий подразделений таможенного контроля после выпуска товаров» (далее – ИП № 5);

— ИП № 6 «Эффективность деятельности подразделений таможенного контроля после выпуска товаров при проведении скоординированных контрольных мероприятий» (далее – ИП № 6).

Фактические значения ИП оценки ТКПВТ рассчитываются ежеквартально на основании данных статистической отчётности по форме № 40-проверочные мероприятия, утверждённой приказом ФТС России от 31.03.2015 г. № 589 «Об отчётности таможенных органов по основным направлениям деятельности перед ФТС России» [7]. Значения ИП оценки ТКПВТ рассчитывается ежеквартально нарастающим итогом с начала года [5]:

I квартал — за 3 месяца текущего года (январь — март);

II квартал — за 6 месяцев текущего года (январь — июнь);

III квартал — за 9 месяцев текущего года (январь — сентябрь);

IV квартал — за 12 месяцев текущего года (январь — декабрь).

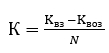

Своим содержанием ИП № 3 направлен на увеличение сумм денежных средств, взысканных по результатам проверочных мероприятий, создание эффективной системы контроля за деятельностью подразделений ТКПВТ и оптимизацию оценки их деятельности [4]. Расчёт ИП №3 производится согласно формуле:

, (1)

, (1)где: Квз – сумма таможенных платежей, пеней, утилизационных сборов и штрафов, взысканных в отчетном периоде по результатам ТКПВТ или информация о взыскании которых поступила в подразделения ТКПВТ в отчётном периоде, тыс. рублей;

Квоз – сумма таможенных платежей, пеней, утилизационных сборов и штрафов, взысканных в отчетном периоде по результатам ТКПВТ или информация о взыскании которых поступила в подразделения ТКПВТ в отчетный период, которые возвращены в отчетном периоде на основании судебных актов или в порядке ведомственного контроля, тыс. рублей;

N — штатная численность подразделения ТКПВТ на конец отчетного периода.

Таблица 1.

Результаты выполнения ИП №3 Домодедовской таможней за I квартал 2017 года

|

Квз, тыс.руб. |

Квоз, тыс.руб. |

N |

Фактическое значение показателя, К, тыс.руб. |

|

20300,45 |

0 |

10 |

2030,045 |

За I квартал 2017 года в среднем на каждое должностное лицо подразделения ТКПВТ Домодедовской таможни, по результатам их деятельности, приходится более 2 млн. рублей взысканных денежных средств. В отчётном периоде факты возвращения на основании судебных актов или в порядке ведомственного контроля денежных средств отсутствуют.

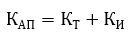

ИП №4 характеризует деятельность таможенных органов по возбуждению дел об административных правонарушениях (далее – АП) в ходе и (или) по результатам проверочных мероприятий, проведенных подразделениями ТКПВТ. ИП №4 рассчитывается по формуле [6;8]:

, (2)

, (2)где: КТ – количество дел об АП, возбуждённых таможенными органами в ходе и (или) по результатам проверочных мероприятий, проведённых подразделениями ТКПВТ в отчетном периоде, или информация о возбуждении которых по завершенным проверочным мероприятиям поступила в отчетном периоде;

КИ – количество дел об АП, возбуждённых иными контролирующими органами по материалам, переданным таможенными органами по результатам проверочных мероприятий, проведённых подразделениями ТКПВТ, информация о возбуждении которых поступила в отчетном периоде.

Таблица 2

Результаты выполнения ИП №4 Домодедовской таможней за I квартал 2017 года [9]

|

КТ |

КИ |

Фактическое значение показателя, КАП |

|

4 |

0 |

4 |

За I квартал 2017 года подразделением ТКПВТ Домодедовской таможни в ходе и (или) по результатам проверочных мероприятий было возбуждено 4 дела об АП. Информация о возбуждении дел об АП иными контролирующими органами по материалам, переданным подразделениями ТКПВТ Домодедовской таможни, не поступало.

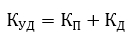

ИП № 5 характеризует деятельность таможенных органов по возбуждению уголовных дел в ходе и (или) по результатам проверочных мероприятий, проведенных подразделениями ТКПВТ. ИП №5 рассчитывается по формуле [10]:

, (3)

, (3)где : КП – количество уголовных дел, возбуждённых таможенными органами в ходе и (или) по результатам проверочных мероприятий, проведённых подразделениями ТКПВТ в отчётном периоде, или информация о возбуждении которых по завершенным проверочным мероприятиям поступила в отчетном периоде;

КД – количество уголовных дел, возбуждённых иными контролирующими органами по материалам, переданным таможенными органами по результатам проверочных мероприятий, проведённых подразделениями ТКПВТ, информация о возбуждении которых поступила в отчетном периоде.

Таблица 3

Результаты выполнения ИП №5 Домодедовской таможней за I квартал 2017 года [11]

|

КП |

КД |

Фактическое значение показателя, КУД |

|

0 |

0 |

0 |

Как можно судить по данным таблицы 3 в I квартале 2017 года подразделениями ТКПВТ Домодедовской таможни, также как и иными контролирующими органами, по результатам проверочных мероприятий уголовных дел возбуждено не было.

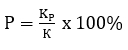

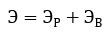

ИП №6 характеризует эффективность деятельности подразделений ТКПВТ РТУ при проведении скоординированных контрольных мероприятий (далее — СКМ) в рамках взаимодействия таможенных и налоговых органов и направлен на повышение результативности СКМ. Доля результативных СКМ, проведённых в отчётном квартале рассчитывается (в процентах) по формуле [12]:

, (4)

, (4)где : КР – количество СКМ, ставших результативными в отчетном периоде;

К – количество проведённых СКМ с начала года нарастающим итогом.

При этом помимо доли результативных СКМ (Р) принято рассчитывать средний показатель результативности СКМ предыдущих периодов (РС), как среднее арифметическое величин Р, вычисленных за аналогичные периоды двух предыдущих годов (Р1 и Р2).

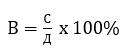

Доля взысканных таможенных платежей, пеней, утилизационных сборов и штрафов в общей сумме доначисленных таможенных платежей, пеней, утилизационных сборов и наложенных штрафов рассчитывается по формуле [13]:

, (5)

, (5)где: С – общая сумма таможенных платежей, пеней, утилизационных сборов и штрафов, взысканных с начала года нарастающим итогом, с учетом сумм взысканий по результатам СКМ, проведённых в предыдущих периодах;

Д – общая сумма таможенных платежей, пеней, утилизационных сборов и штрафов, доначисленных (наложенных) с начала года нарастающим итогом, с учётом сумм доначислений по результатам СКМ, проведённых в предыдущих периодах.

При этом рассчитывается средний показатель взыскиваемости предыдущих периодов (ВС), как среднее арифметическое величин В, вычисленных за аналогичные периоды двух предыдущих годов (В1 и В2).

Фактическое значение ИП №6 рассчитывается в баллах по формуле [14]:

, (6)

, (6)где: ЭР – подпоказатель, отражающий эффективность СКМ в части результативности по сравнению со средним показателем предыдущих периодов, который равен 0, если Р меньше РС, и равен 1 в ином случае;

ЭВ – подпоказатель, отражающий эффективность СКМ в части взыскания таможенных платежей, пеней, утилизационных сборов и штрафов по сравнению со средним показателем предыдущих периодов, который равен 0, если В меньше ВС, и равен 1 в ином случае.

Таблица 4

Результаты выполнения ИП №6 Домодедовской таможней за I квартал 2017 года [15].

| Р,% | Р1,% | Р2,% | РС,% | В,% | В1,% | В2,% | ВС,% | ЭР | ЭВ | Э |

| 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Как можно судить из таблицы 4 в I квартале 2017 года скоординированных контрольных мероприятий в рамках взаимодействия таможенных и налоговых органов не проводилось.

Таким образом, с помощью индикативных показателей оценивается эффективность деятельности подразделений ТКПВТ Домодедовской таможни. В таможенной практике используются методики расчёта следующих показателей: ИП № 3 «Сумма денежных средств, взысканных по результатам таможенного контроля после выпуска товаров, на одно должностное лицо»; ИП № 4 «Количество дел об административных правонарушениях, возбужденных в ходе и (или) по результатам проверочных мероприятий подразделений таможенного контроля после выпуска товаров»; ИП № 5 «Количество уголовных дел, возбужденных в ходе и (или) по результатам проверочных мероприятий подразделений таможенного контроля после выпуска товаров»; ИП № 6 «Эффективность деятельности подразделений таможенного контроля после выпуска товаров при проведении скоординированных контрольных мероприятий». Результаты выполнения перечисленных ИП за I квартал 2017 года показывают высокий уровень эффективности деятельности подразделений ТКПВТ Домодедовской таможни.

Список литературы

- Федеральный закон от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации».

- Таможенный кодекс Евразийского экономического союза.

- Приказ ФТС России от 19.01.2017 №86 «Об утверждении Порядка действий по разработке показателей результативности деятельности, показателей эффективности деятельности, индикативных показателей региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, и оценке деятельности таможенных органов».

- Приказ ФТС России от 02.12.2016 № 2270 «О показателях результативности деятельности, показателях эффективности деятельности и индикативных показателях региональных таможенных управлений и таможен, непосредственно подчинённых ФТС России, на 2017 год».

- Кнышов А.В. Совершенствование системы показателей оценки деятельности таможенных органов, особенности ее разработки и применения: монография / А. В. Кнышов; Российская таможенная академия. Москва, 2016.

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологические аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Актуальные проблемы экономики таможенного дела: учебник / А.Я. Черныш, Е.А. Терехова, А.В. Павлова и др. — М.: Изд-во Российской таможенной академии, 2015. — 348 с.

- Черныш А.Я. Основы экономики таможенного дела: учебное пособие / А.Я. Черныш, Е.Г. Анисимов, А.В. Баранова и др. — М.: Изд-во Российской таможенной академии, 2012. — 206 с.

- Кнышов А.В. Порядок организации и проведения мониторинга показателей деятельности таможенных органов Российской Федерации // Вестник Российской таможенной академии. 2018. № 1 (42). С. 47-54.

- Кнышов А.В. Упрощение порядка перемещения товаров через таможенную границу за счет уменьшения количества представляемых документов // Вестник Российской таможенной академии. 2017. № 3 (40). С. 48-54.

- Кнышов А.В. Проблемные вопросы и рекомендации по совершенствованию оценки эффективности деятельности таможенных органов России // Управление экономическими системами: электронный научный журнал. 2017. № 2 (96). С. 33.

- Кеменова А.А., Кнышов А.В. Анализ изменений системы показателей эффективности деятельности таможенных органов Российской Федерации, произошедших за 2016-2017 гг. // NovaUm.Ru. 2017. № 10. С. 116-121.

- Кнышов А.В. Оценка эффективности таможенного контроля после выпуска товаров // NovaUm.Ru. 2017. № 6. С. 134-136.

- Кнышов А.В. Совершенствование научно-методического аппарата и практических рекомендаций по разработке и применению системы показателей оценки деятельности таможенных органов: диссертация на соискание ученой степени кандидата экономических наук / Российская таможенная академия. Москва, 2013.

- Кнышов А.В. Формирование категориального аппарата для оценки эффективности таможенной деятельности / Вестник Российской таможенной академии. 2012. № 3. С. 65-70.