УДК 33

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

№13,

Экономические науки

Сазанов Олег Васильевич

Шайхиева Айгуль Альмировна

Ключевые слова: НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ; НАЛОГ; БЮДЖЕТ; БЮДЖЕТ СУБЪЕКТОВ РФ; THE TAX TO THE INCOMES OF THE PHYSICAL PERSONS; TAX; BUDGET; BUDGET OF THE CONSTITUENT ENTITIES OF THE RUSSIAN FEDERATION.

Согласно статье 8 части первой Налогового кодекса РФ, налог – это обязательный, индивидуальный безвозмездный платеж, взимаемый с предприятий и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог на доходы физических лиц – основной вид прямых налогов, исчисляемый в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В объеме платежей в бюджет этот налог в настоящее время составляет около 13%.

Налог на доходы физических лиц (НДФЛ) это один из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи:

— обеспечения достаточных денежных поступлений в бюджеты субъектов Российской Федерации;

— регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан;

— стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Преимущество НДФЛ заключается в том, что его плательщиками является трудоспособное население страны, имеющее место работы. К тому же этот налог — достаточно стабильный и устойчивый доходный источник бюджетов. Одновременно с этим именно в подоходном налоге с физических наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налоговых обязанностей.

Данный налог наибольшую значимость для социального развития нашего государства и повышения качества жизни граждан, проживающих в регионах РФ, так как НДФЛ, являясь с одной стороны федеральным налогом, с другой стороны, — поступает в региональные и местные бюджеты.

В соответствии с Налоговым кодексом и нормами Бюджетного кодекса РФ распределение НДФЛ между бюджетами бюджетной системы РФ осуществляется следующим образом: в бюджет субъектов РФ зачисляются 85% от НДФЛ, а оставшиеся 15% суммы зачисляются в местные бюджеты. [1]

В условиях Российской экономики НДФЛ не является доминирующим в налоговой системе страны, но входит в число первых.

Для наглядности отобразим в таблице 1 величину поступлений налогов и сборов в консолидированный бюджет РФ. [2]

Таблица 1.

Поступление налогов и сборов в консолидированный бюджет за 2015-2017 г. (млрд. руб.)

| Показатель | 2015г. | 2016г. | 2017г. |

| Поступило в консолидированный бюджет РФ,

«федеральные налоги и сборы»,всего |

12 126,0 | 12 770,4 | 15 419,2

|

| Налог на прибыль организации | 2 442,2 | 2 677,9 | 3 239 ,4

|

| Налог на доходы физических лиц | 2 805,2 | 3 017,2 | 3 251 ,6

|

| Налог на добавленную стоимость | 2 589,4 | 2 808,3 | 3 233 ,4

|

| Акцизы | 1 020,9 | 1 297,2 | 1 523,6

|

| Налог на добычу полезных ископаемых | 3 226,8 | 2 929,3 | 4 130,4

|

| Остальные налоги и сборы | 41,4 | 40,6 | 40,7 |

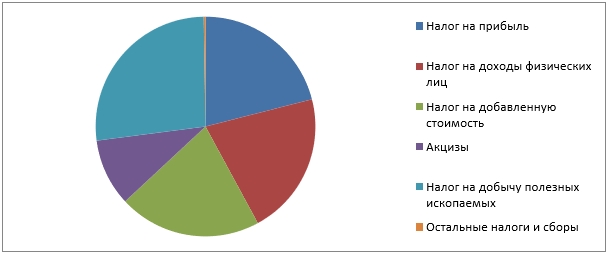

Из таблицы видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления. Структура поступления налогов и сборов за 2017 год представлена на рисунке 1.

Рис.1 Структура поступления налогов и сборов за 2017 г.

Об огромном значении налога на доходы физических лиц свидетельствуют данные о налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации за период с 2015 по 2017 год, представленные в таблице 2. [2]

Таблица 2.

Доля НДФЛ в налоговых доходах бюджетной системы РФ (млрд. руб.)

| Значение НДФЛ в консолидированном бюджете РФ | Значение НДФЛ в консолидированном бюджете субъектов РФ | ||||||

| Год | Консолидированный бюджет РФ, всего | В т.ч.

НДФЛ |

Доля,% | Консолидированный бюджет субъектов РФ, всего | В т.ч.

НДФЛ |

Доля,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 2015

|

13 720,4

|

2806,5 | 20,5 | 6 905,8 | 2806,5 | 40,6 | |

| 2016

|

14 386,1

|

3017,2 | 20,9 | 7 551,4 | 3017,2 | 39,9 | |

| 2017

|

17 197,1 | 3251,1 | 18,9 | 8 179,11 | 3251,1 | 39,7 | |

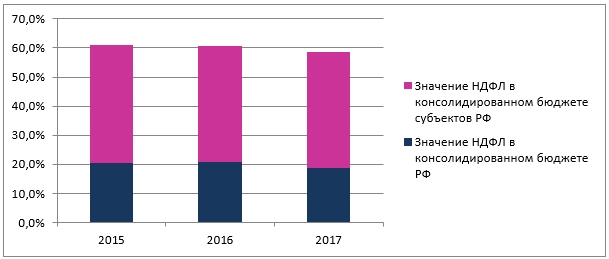

Как мы видим, динамика налоговых поступлений в период 2015 по 2017 год была незначительной, доля НДФЛ в доходах консолидированных бюджетов РФ составила от 20,5 %до 18,9%. Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, т.к. его доля составляет практически 40% за рассматриваемые периоды. Для наглядности отобразим значение НДФЛ в рис.2.

Рис.2 Структура поступления НДФЛ по уровням бюджета за 2015-2017 г.

Таким образом, можно сделать вывод о том, что налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.

Список литературы

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) // URL: http://www.consultant.ru (дата обращения: 15.03.2018)

- Данные по формам статистической налоговой отчетности. // URL: https://www.nalog.ru (дата обращения: 15.03.2018)