УДК 336.24.07

СОВЕРШЕНСТВОВАНИЕ АПС «ЗАДОЛЖЕННОСТЬ» ДЛЯ ЦЕЛЕЙ КОНТРОЛЯ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ, ПЕНЕЙ

№13,

Экономические науки

Денисова Александра Николаевна

Ключевые слова: ИНФОРМАЦИОННЫЕ ТАМОЖЕННЫЕ ТЕХНОЛОГИИ; ОПЕРАТИВНЫЙ УЧЕТ; ЗАДОЛЖЕННОСТЬ; ТАМОЖЕННЫЙ ПРЕДСТАВИТЕЛЬ; СОЛИДАРНАЯ ОБЯЗАННОСТЬ; INFORMATION CUSTOMS TECHNOLOGIES; OPERATIONAL ACCOUNTING; DEBT; CUSTOMS REPRESENTATIVE; JOINT AND SEVERAL LIABILITY.

Из года в год сумма задолженности по уплате таможенных платежей, пеней (далее — задолженность), выявленная таможенными органами, варьируется то в большую, то в меньшую сторону, представляя значительные объемы, которые необходимы для пополнения федерального бюджета Российской Федерации. Динамика взысканных и числящихся сумм задолженности представлена в таблице 1.

Таблица 1

Динамика администрирования задолженности по уплате таможенных платежей, пеней за 2013-2017 гг., млрд. руб. [1]

|

Взыскано на 31 декабря |

Задолженность на 31 декабря |

|||||

| платежи | пени | всего | платежи | пени | всего | |

| 2013 | 10,80 | 1,40 | 12,20 | 23,00 | 24,70 | 47,70 |

| 2014 | 6,30 | 0,50 | 6,80 | 23,70 | 19,20 | 42,90 |

| 2015 | 10,50 | 0,90 | 11,40 | 25,00 | 18,40 | 43,40 |

| 2016 | 15,60 | 1,40 | 17.00 | 26,20 | 18,00 | 44,20 |

| 2017 | 14,30 | 3,40 | 17,70 | 28,00 | 18,10 | 46,10 |

Применение современных информационных таможенных технологий администрирования таможенных пошлин, налогов позволят обеспечить полноту поступления денежных средств в федеральный бюджет Российской Федерации, и минимизирует риск образования задолженности.

В 2016 году в рамках мероприятий по централизации учета таможенных платежей, пеней и процентов в режиме, близком к реальному времени, в работу таможенных органов было внедрено автоматизированное программное средство учета и контроля задолженности по уплате таможенных и иных платежей (далее — АПС «Задолженность»). АПС «Задолженность» предназначено для учета дебиторской задолженности по доходам федерального бюджета участников внешнеэкономической деятельности (далее — участник ВЭД) по уплате таможенных и иных платежей в установленные законодательством сроки [2]. Данное программное средство является одним из основных инструментов должностных лиц отделов таможенных платежей и организации взыскания задолженности по таможенным платежам, оно также представляет собой централизованную базу данных о задолженности по таможенным платежам, пеням.

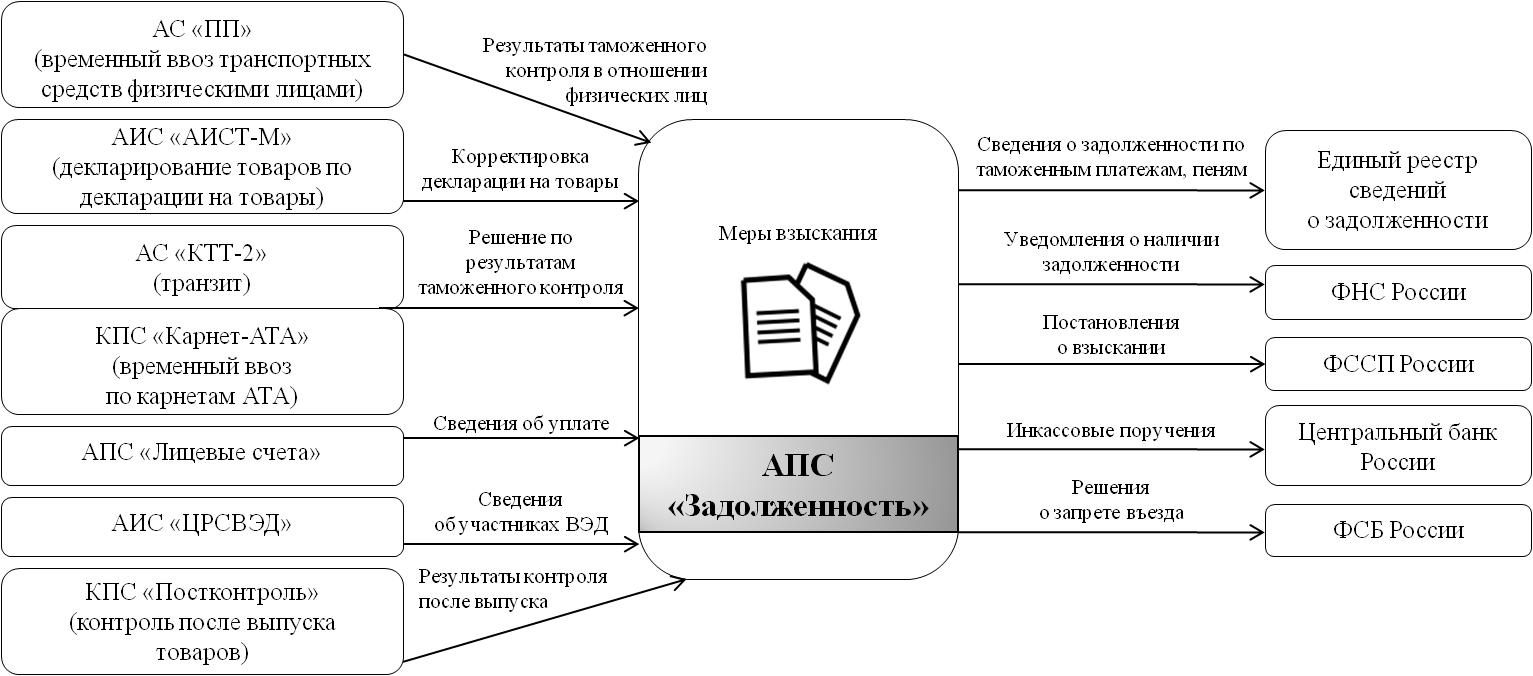

В настоящее время в АПС «Задолженность» позволяет сократить время выставления требований об уплате таможенных платежей, пени, повысить оперативность доведения информации о выявленной задолженности до участников ВЭД. Более полное предполагаемое функциональное взаимодействие АПС «Задолженность» с информационными системами таможенных и иных государственных органов представлено на рисунке 1.

Рис. 1. Взаимодействие АПС «Задолженность» с программными средствами таможенных органов и внешних информационных систем

С помощью АПС «Задолженность» должностными лицами таможенных органов, в частности, ведется учет информации о фактах возникновения и погашения или исключения задолженности; для целей оперативного учета ведется своевременный контроль наличия у участника ВЭД подлежащей взысканию задолженности, а также осуществляется проверка своевременности исполнения участником ВЭД обязанности по уплате таможенных и иных платежей.

Обеспечение исполнения таможенными представителями солидарной обязанности по уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, предусмотренной пунктом 4 статьи 405 Таможенного кодекса Евразийского экономического союза (далее — ТК ЕАЭС) [3], минимизирует риск образования задолженности по таможенным платежам, специальным, антидемпинговым, компенсационным пошлинам, процентам и пени, но и не снижает указанные риски до нуля. В случае возникновения у таможенных представителей задолженности, должностными лицами таможенных органов должна проводиться проверка всех фактов ее возникновения, прекращения или исключения. Результаты проведенной проверки непосредственно влияют на принятие решения об исключении проверяемого таможенного представителя из реестра таможенных представителей на основании подпункта 2 пункта 1 статьи 403 ТК ЕАЭС [3].

Для оперативного учета на основании приказов Федеральной таможенной службы Российской Федерации (далее — ФТС России) [4, 5] и для проведения ранее названной проверки в АПС «Задолженность» предусмотрено автоматическое формирование отчета «Анализ возникновения фактов неуплаты таможенных платежей у юридических лиц, включенных в реестр таможенных представителей», однако эта форма не включает в себя сведения, на основании которых основывалось бы решение о погашении задолженности в срок, установленный законодательством о таможенном деле в Российской Федерации. Для этого должностные лица вынуждены выгружать следующие интерактивные отчеты: «Анализ мер принудительного взыскания», «Аналитика по типам солидарных лиц», «Финансовые операции», — и проводить перекрестные сверки для формирования правильной выборки.

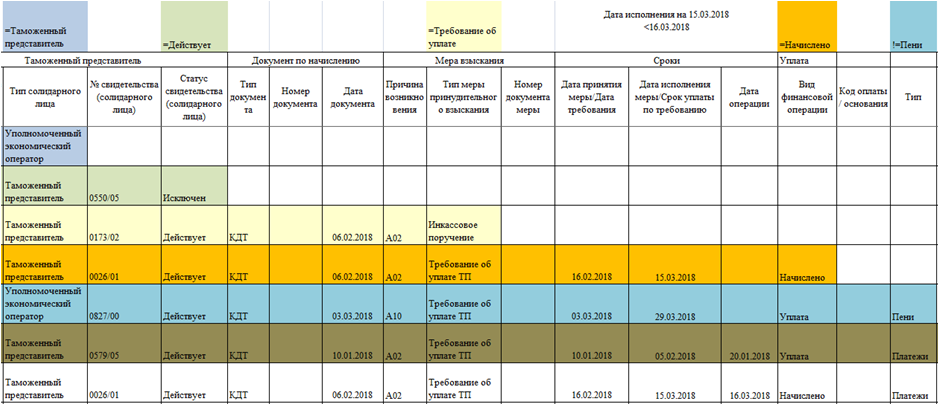

Сформулировав две задачи: контроль исполнения таможенным представителем солидарной обязанности по уплате таможенных платежей, пеней и, как следствие, своевременное исключение лица из реестра таможенных представителей на основании подпункта 2 пункта 1 статьи 403 ТК ЕАЭС [3], — и исходя из того, что АПС «Задолженность» — это централизованная структурированная база данных с настроенными связями, автором была составлена структура нового отчета, фрагмент которого представлен на рисунке 2 и содержащего следующие сведения:

- Таможенный орган:

- код управления;

- управление;

- код таможни;

- таможня.

- Декларант:

- ИНН декларанта;

- декларант;

- тип декларанта.

- Таможенный представитель:

- ИНН солидарного лица;

- наименование солидарного лица;

- тип солидарного лица;

- № свидетельства (солидарного лица);

- статус свидетельства (солидарного лица).

- Документ по начислению:

- тип документа;

- номер документа;

- дата документа.

- Мера взыскания:

- причина возникновения;

- тип меры принудительного взыскания;

- номер документа меры.

- Сроки:

- дата принятия меры/дата требования;

- дата исполнения меры/срок уплаты по требованию;

- дата финансовой операции.

- Уплата:

- вид финансовой операции;

- код оплаты/основание;

- тип

- Движение денежных сумм:

- начислено;

- начислено (пени);

- исходящий остаток;

- исходящий остаток (пени);

- текущее состояние задолженности.

Рис. 2. Фрагмент новой отчетной формы

Руководствуясь доступными способами обработки информации, которые можно изначально включить при создании автоматизированной формы отчета на выходе должностные лица структурных подразделений ФТС России получат выборку на заданный промежуток времени, которая будет содержать в себе сведения о фактах несвоевременного исполнения таможенным представителем обязанности по уплате таможенных платежей, что является основанием для исключения лица из реестра таможенных представителей.

В перспективе следует учитывать, что при вступлении в силу проекта федерального закона «О таможенном регулировании» блок «Сроки» должен претерпеть изменения, поскольку срок наступления обязанности по уплате таможенных платежей будет наступать от даты размещения в личном кабинете участника ВЭД уведомления о наличии задолженности.

Список литературы

- Ежегодный сборник «Таможенная служба Российской Федерации в 2017 году» [Электронный ресурс]. — Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=7995&Itemid=1845 (дата обращения: 08.05.2018).

- АПС «Задолженность» и таможенные платежи [Электронный ресурс]. — Режим доступа: http://www.logistics.ru/customs/news/aps-zadolzhennost-i-tamozhennye-platezhi (дата обращения: 08.05.2018).

- Таможенный кодекс Евразийского экономического союза (приложение №1 к Договору о Таможенном кодексе Евразийского экономического союза) [Электронный ресурс]. — Режим доступа: http://www.eaeunion.org/ (дата обращения: 08.05.2018).