УДК 339.5

ОСОБЕННОСТИ ОЦЕНКИ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ С ПОМОЩЬЮ СИСТЕМЫ ПОКАЗАТЕЛЕЙ РЕЗУЛЬТАТИВНОСТИ ДЕЯТЕЛЬНОСТИ ДОМОДЕДОВСКОЙ ТАМОЖНИ

№12,

Экономические науки

Кнышов Александр Викторович (Кандидат экономических наук)

Ревина Наталья Артёмовна

Ключевые слова: ТАМОЖЕННЫЙ КОНТРОЛЬ ПОСЛЕ ВЫПУСКА ТОВАРОВ; ЭФФЕКТИВНОСТЬ ТАМОЖЕННОЙ ДЕЯТЕЛЬНОСТИ; АНАЛИЗ И ОЦЕНКА ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ; ПОКАЗАТЕЛИ РЕЗУЛЬТАТИВНОСТИ; CUSTOMS CONTROL AFTER RELEASE OF GOODS; EFFICIENCY OF CUSTOMS ACTIVITY; ANALYSIS AND ASSESSMENT OF ACTIVITY OF CUSTOMS; PERFORMANCE INDICATORS.

Внутриведомственной оценке подлежит множество направлений деятельности таможенных органов, в том числе таможенный контроль после выпуска товаров. Таможенный контроль проводится должностными лицами таможенных органов в отношении товаров, транспортных средств, перемещаемых через таможенную границу. Таможенный контроль после выпуска товаров (далее – ТКПВТ) – контроль товаров, уже выпущенных в свободное обращение [1;2]. ТКПВТ представляет собой комплекс мер, выполняемых для проверки факта перемещения груза, достоверности сведений, содержащихся в декларации на товары, и прочей документации, представленной при оформлении [13]. Деятельность по ТКПВТ координируется главным управлением таможенного контроля после выпуска товаров Центрального аппарата Федеральной таможенной службы России (далее – ФТС России) [15].

В целях обеспечения функционирования комплексной системы показателей оценки деятельности региональных таможенных управлений (далее – РТУ) и таможен, непосредственно подчинённых ФТС России (далее – ТНП), согласно приказу ФТС России от 19.01.2017 № 86 утверждён порядок действий по разработке показателей результативности деятельности, показателей эффективности деятельности и индикативных показателей [3;4]. В приказе ФТС России от 02.12.2016 № 2270 «О показателях результативности деятельности, показателях эффективности деятельности и индикативных показателях региональных таможенных управлений и таможен, непосредственно подчинённых ФТС России, на 2017 год» установлен перечень всех перечисленных ранее видов показателей, а также определены методики расчёта и оценки полученных подразделениями результатов [4].

Показатели результативности деятельности – показатели итоговых общественно значимых результатов, на достижение которых оказывает непосредственное воздействие деятельности таможенных органов [3; 14]. Проанализируем методики расчёта показателей результативности №16 «Результативность таможенных проверок после выпуска товаров» (далее – ПР №16) и № 17 «Сумма таможенных платежей, пеней и штрафов, доначисленных (наложенных) по результатам таможенного контроля после выпуска товаров» (далее – ПР №17).

Своим содержанием ПР №16 характеризует деятельность подразделений по достижению качества и результативности проведения таможенного контроля после выпуска товаров в форме таможенных проверок. ПР №16 отражает результаты принятия решений в сфере таможенного дела, которые повлекут доначисления, довзыскание таможенных платежей, пеней, утилизационных сборов, возбуждение дел об административных правонарушениях и (или) уголовных дел.

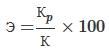

По состоянию на 2017 год ПР №16 на I и II кварталы не должен быть менее 81%, на III и IV – не менее 82%. Расчёт ПР № 16 производится согласно формуле [9;10]:

где: Kp — количество результативных выездных и камеральных таможенных проверок, проведенных на основании информации о наличии признаков нарушения и ставших результативными в отчетном периоде;

К — количество завершенных в отчетном периоде выездных и камеральных таможенных проверок, проведенных на основании информации о наличии признаков нарушения.

Таблица 1

Результаты выполнения ПР №16 Домодедовской таможней за I квартал 2017 года [9]

|

Kp |

К |

Фактическое значение показателя, Э (%) |

|

7 |

7 |

100 |

За I квартал Домодедовской таможней было проведено 7 результативных выездных и камеральных таможенных проверок, проведенных на основании информации о наличии признаков нарушения и ставших результативными, все проверки завершены в этот же отчетный период.

ПР №17 направлен на увеличение сумм денежных средств, доначисленных по результатам таможенных проверок [5]. По состоянию на 2017 год значение ПР №17 рассчитывается ежеквартально нарастающим итогом [11]:

I квартал — за 3 месяца текущего года (январь — март);

II квартал — за 6 месяцев текущего года (январь — июнь);

III квартал — за 9 месяцев текущего года (январь — сентябрь);

IV квартал — за 12 месяцев текущего года (январь – декабрь).

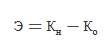

Расчет ПР №17 производится согласно формуле [6; 12]:

где: Kн — сумма доначисленных таможенных платежей, пеней, утилизационных сборов и наложенных штрафов по результатам таможенного контроля после выпуска товаров или информация о доначислении которых поступила в подразделения таможенного контроля после выпуска товаров в отчетный период, тыс. руб.;

Kо — сумма доначисленных таможенных платежей, пеней, утилизационных сборов и наложенных штрафов на основании решений, принятых по результатам таможенного контроля после выпуска товаров, или информация о взыскании которых поступила в подразделения таможенного контроля после выпуска товаров в отчетный период, которые отменены судами или в порядке ведомственного контроля в отчетный период, тыс. рублей.

Рассмотрим пример расчёта ПР №17 на примере Домодедовской таможни, для которой установлено минимальное значение этого показателя в 1 квартале 2017 года на уровне – не менее 16 млн. рублей.

Таблица 2

Результаты выполнения ПР №17 Домодедовской таможней за I квартал 2017 года [7]

|

Сумма доначисленных Кн, тыс.руб. |

Сумма доначисленных таможенных платежей, пеней утилизационных сборов иналоженных штрафов на основании решений, принятых Ко, тыс. руб. |

Фактическое К, тыс.руб. |

Относительное отклонение от установленного значения показателя, % |

|

18087,03717 |

0 |

18087,03717 |

112,24 |

Как можно судить из таблицы 2, Домодедовская таможня за I квартал 2017 года смогла доначислить таможенных платежей, пеней утилизационных сборов и наложенных штрафов в размере 18087 тыс. рублей, из которых сумма отмененных платежей и пеней составляет 0 тыс. рублей. Так как общая сумма доначислений таможенных платежей, пеней утилизационных сборов и наложенных штрафов превышает плановый показатель (в размере 16 млн. рублей) более чем на 2 млн. рублей, (на 12,24% в процентном соотношении), то плановое значение ПР №17 считается выполненным [8].

На данный момент времени система показателей оценки деятельности таможенных органов является важной отраслью таможенного дела. Мониторинг, проводимый с помощью существующей системы показателей, позволяет выявить степень достижения поставленных перед подразделениями целей и задач, а также максимизировать внешнеторговый оборот участников внешнеэкономической деятельности. Кроме того, мониторинг системы показателей, включающей в себя показатели результативности, эффективности и индикативные показатели, создаёт условия для развития экономики страны.

Список литературы

- Федеральный закон от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации».

- Таможенный кодекс Евразийского экономического союза.

- Приказ ФТС России от 19.01.2017 №86 «Об утверждении Порядка действий по разработке показателей результативности деятельности, показателей эффективности деятельности, индикативных показателей региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, и оценке деятельности таможенных органов».

- Приказ ФТС России от 02.12.2016 № 2270 «О показателях результативности деятельности, показателях эффективности деятельности и индикативных показателях региональных таможенных управлений и таможен, непосредственно подчинённых ФТС России, на 2017 год».

- Кнышов А.В. Совершенствование системы показателей оценки деятельности таможенных органов, особенности ее разработки и применения: монография / А. В. Кнышов; Российская таможенная академия. Москва, 2016.

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологические аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Актуальные проблемы экономики таможенного дела: учебник / А.Я. Черныш, Е.А. Терехова, А.В. Павлова и др. — М.: Изд-во Российской таможенной академии, 2015. — 348 с.

- Черныш А.Я. Основы экономики таможенного дела: учебное пособие / А.Я. Черныш, Е.Г. Анисимов, А.В. Баранова и др. — М.: Изд-во Российской таможенной академии, 2012. — 206 с.

- Кнышов А.В. Порядок организации и проведения мониторинга показателей деятельности таможенных органов Российской Федерации // Вестник Российской таможенной академии. 2018. № 1 (42). С. 47-54.

- Кнышов А.В. Упрощение порядка перемещения товаров через таможенную границу за счет уменьшения количества представляемых документов // Вестник Российской таможенной академии. 2017. № 3 (40). С. 48-54.

- Кнышов А.В. Проблемные вопросы и рекомендации по совершенствованию оценки эффективности деятельности таможенных органов России // Управление экономическими системами: электронный научный журнал. 2017. № 2 (96). С. 33.

- Кеменова А.А., Кнышов А.В. Анализ изменений системы показателей эффективности деятельности таможенных органов Российской Федерации, произошедших за 2016-2017 гг. // NovaUm.Ru. 2017. № 10. С. 116-121.

- Кнышов А.В. Оценка эффективности таможенного контроля после выпуска товаров // NovaUm.Ru. 2017. № 6. С. 134-136.

- Кнышов А.В. Совершенствование научно-методического аппарата и практических рекомендаций по разработке и применению системы показателей оценки деятельности таможенных органов: диссертация на соискание ученой степени кандидата экономических наук / Российская таможенная академия. Москва, 2013.

- Кнышов А.В. Формирование категориального аппарата для оценки эффективности таможенной деятельности / Вестник Российской таможенной академии. 2012. № 3. С. 65-70.