УДК 657.6

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ПРИ ФОРМИРОВАНИИ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

№12,

Экономические науки

Сазанова Виктория Михайловна

Ключевые слова: ИСКАЖЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ; МАЛОЕ ПРЕДПРИЯТИЕ; АУДИТОР; АУДИТОРСКАЯ ПРОВЕРКА; DISTORTION OF ACCOUNTING RECORDS; SMALL BUSINESS; AUDITOR; AUDIT.

В современных условиях развития экономики, учитывая великое разнообразие товаров и услуг, на рынке, особенное внимание сейчас притягивают к себе субъекты малого бизнеса. Это связано с тем, что их количество преобладает над крупными предприятиями, а именно малый бизнес на данном этапе способствует экономическому росту страны, обладая высокой адаптивностью к изменяющимся рыночным условиям. «Малый бизнес – это вид предпринимательской деятельности, осуществляемой субъектами рыночной экономики при определенно обозначенных нормах. Они могут быть установлены законом, органами государственной власти, или другими представительными организациями» [6, с. 170]. В первую очередь речь идет о бухгалтерской (финансовой) отчетности, т. к. учитывая многообразие форм торговых отношений, организации и отдельные предприниматели заключают между собой договоры по использованию имущества, денежных средств, осуществлению инвестиций. Согласно ПБУ 4/99 бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [4, с. 59]. Все участники сделок заинтересованы в том, чтобы получать и использовать достоверную информацию о своих партнерах для принятия обоснованных решений. В бухгалтерской отчетности должны отражаться все значимые события в деятельности организации: финансовые операции, факты хозяйственной деятельности, а также такие действия, которые имели место по состоянию на отчетную дату, но последствия и вероятность возникновения которых в будущем неопределенны, и такие ситуации могут заметно повлиять на достоверное представление информации в бухгалтерской (финансовой) отчетности. Эта задача решается за счет соблюдения установленных правил ведения бухгалтерского учета и составления отчетности. В случаях, предусмотренных законодательством, необходимо проведение независимого анализа бухгалтерской (финансовой) отчетности – аудита. Деятельность аудитора в большей степени направлена на интересы внешних пользователей (государства, инвесторов, арендодателей, кредиторов), и поэтому он обязан обеспечить пользователям бухгалтерской отчетности определенную уверенность в том, что представленная в ней информация позволит им трезво оценить финансовое положение компании и стремиться к тому, чтобы компания процветала, а также принять правильные управленческие решения руководителям самой организации.

В качестве объекта исследования мы выбрали организацию ООО «Клиника ветеринарной медицины «Лебеди». Следует отметить, что данная компания тоже относится к субъектам малого бизнеса, т.е. для нее присущи такие же ошибки при формировании бухгалтерской отчетности, как и для многих подобных фирм. В этой статье мы рассмотрим несколько способов искажений финансовой отчетности, которые могут возникнуть в субъектах малого бизнеса. Как мы уже отметили, информация, предоставляемая в финансовой отчетности, играет очень важную роль для организации, и немаловажную роль в формировании финансовой отчетности организации играет ее искажение. Подобная ситуация может повлечь за собой риски для инвесторов, кредиторов, заемщиков и т. д.

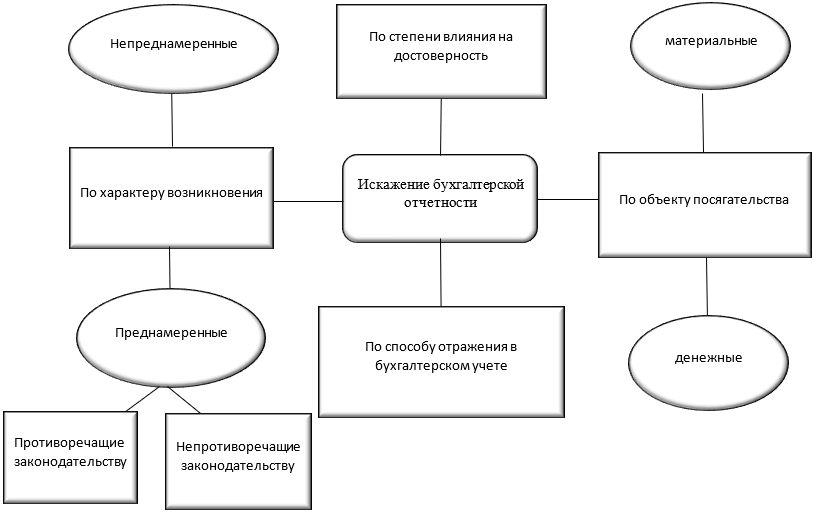

Причинами искажения бухгалтерской отчетности могут быть разные. И зависят они как от уровня квалификации бухгалтеров, так и от намерения руководства или других заинтересованных лиц, сфальсифицировать показатели или скрыть некоторые факты хозяйственной деятельности. Рассмотрим несколько признаков искажений бухгалтерской (финансовой) отчетности, представленные на рисунке 1.

Рис. 1. Признаки классификаций искажений бухгалтерской (финансовой) отчетности.

Рассмотрим, как характеризуются те или иные искажения бухгалтерской отчетности. следует отметить, что Полисюк Г.Б. выделяет существенные и несущественные искажения, которые исходят от искажений по степени влияния на достоверность. Итак, существенными являются те искажения, которые могут повлиять на правильность принятия управленческих решений пользователями финансовой (бухгалтерской) отчетностью и ее уровень существенности определяется как совокупность всех обстоятельств, которые повлияли на степень ошибочности информации. В свою очередь несущественные искажения не влекут за собой никаких серьезных последствий, влияющих на решение внешних пользователей, т.к. на финансовые результаты такие ошибки не влияют [5, с. 47].

Что касается преднамеренных и непреднамеренных искажений, то они характеризуются следующим образом:

непреднамеренные – характеризуются некомпетентностью специалиста, отклонения, допущенные по невнимательности, играет роль несовершенство законодательства в этой сфере и самой системы бухучета;

преднамеренные – ошибки, которые сделаны умышлено для получения, удовлетворяющего руководство фирмы результата. Такие искажения в свою очередь подразделяются на не противоречащие законодательству (налоговая оптимизация, вуалирование баланса) и противоречащие, которые в свою очередь могут быть налоговыми преступлениями и фальсификацией баланса.

К налоговым преступлениям относятся преднамеренное искажение показателей в учетных регистрах с целью выплачивать меньше налога. К фальсификации баланса относятся такие искажения, как преднамеренная подмена одних показателей другими, чтобы показать, что компания процветает, с целью привлечь новых инвесторов. Гришкина Н. С. выделяет следующие специфические черты присущие фальсификации:

— фальсификация финансовой отчетности, как и любое мошенничество – это предумышленное действие по обману другого человека;

— фальсификация финансовой отчетности наносит пользователям отчетности определенный вред;

— фальсификация финансовой отчетности – чаще всего действие или бездействие, суть которого состоит либо в применении бухгалтерских стандартов формально, а не по существу, либо в уклонении от применения бухгалтерских стандартов при подготовке финансовой отчетности [7, с. 19].

Таким образом фальсификация отличается от вуалирования тем, что в первом случае финансовые показатели организации представляются пользователям в довольно выгодных условиях, что является нарушением требований законодательных актов. Под вуалированием понимается умалчивание или скрытие от посторонних глаз тех же самых финансовых показателей, но при этом все находится в разрешенных нормах закона.

К искажениям бухгалтерской отчетности по способу отражения в бухгалтерском учете могут влиять слабое знание правил бухгалтерского учета, что влечет за собой неполноту учета фактов хозяйственной жизни, необоснованность учетных записей говорит о том, что некоторые факты хозяйственной жизни организации отражены без достаточных на то оснований, ошибки в периодизации говорят о том, что неправильно распределены операции по периодам, ошибки в оценке – о неправильной оценке активов и пассивов.

Рассмотрим виды искажений еще одного автора. Каковкина Т. В. приводит следующие возможные искажения бухгалтерской (финансовой) отчетности:

— принятие «агрессивной» учетной политики;

— искажение статей бухгалтерского баланса или отчета о прибылях и убытках;

— неполным или неадекватным раскрытием информации в пояснениях в бухгалтерской отчетности;

— завышением или занижением оценочных значений [8, с. 6].

Таким образом, можно сделать вывод о том, что данную проблему изучали довольно многие, но тем не менее в большинстве случаев недостоверность финансовой отчетности выражается одними и теми же причинами. Искажения бухгалтерской (финансовой) отчетности бывают разного характера начиная теми, которые не противоречат законодательству и заканчивая такими искажениями, которые несут в себе стремление извлечь выгоду путем незаконных махинаций над отчетностью. Целью таких действий является удовлетворение ожиданий отдельных ее пользователей, которым отчетность будет представлена и, таким образом получению выгод владельцами организации.

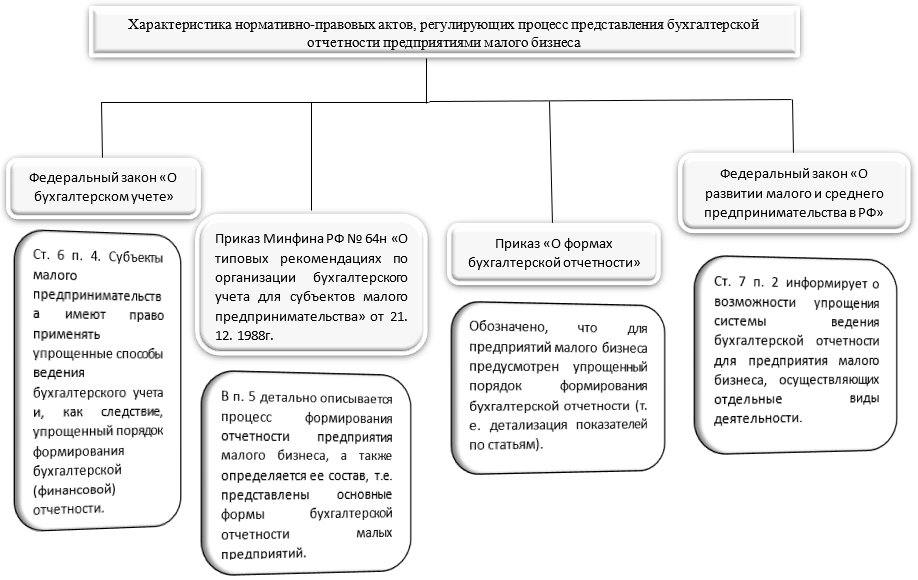

В этом случае ситуацию в свои руки берет аудитор. Согласно Федеральному закону от 30. 12. 2008г. № 307-ФЗ «Об аудиторской деятельности», аудитор — физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов [3]. Он действует не только в интересах внешних пользователей, но и помогает экономическому субъекту малого бизнеса своевременно найти и исправить текущие ошибки, возникшие в отчетности, путем грамотных рекомендаций и, тем самым, избежать штрафных санкций со стороны налоговых органов. В соответствии с федеральным законом № 402-ФЗ «О бухгалтерском учете» в отношении бухгалтерской отчетности не может использоваться режим коммерческой тайны согласно ч. 11 ст. 13 [1], то есть организация обязана предоставить максимально достоверную информацию о своей деятельности на момент ее рассмотрения, и внешними, и внутренними пользователями. Следует отметить, что во избежание сокрытия некоторых фактов хозяйственной деятельности, которые могли бы иметь вес при назначении суммы налога к уплате, либо при решении обратиться к кредиторам или найти новых инвесторов, государство контролирует частные организации нормативными актами, которые актуальны в настоящее время относительно малых предприятий, они приведены на рисунок 2.

Рис. 2. Нормативная правовая база, регулирующая деятельность субъектов малого предпринимательства

Кроме законодательных актов, которые регулируют деятельность малого предпринимательства, как мы упомянули ранее, предусмотрен на таких предприятиях и обязательный аудит отчетности, другими словами, проверка составленной отчетности физическим лицом, получившим квалификационный аттестат аудитора. В чем она заключается? Горбунова Анна Александровна дает следующее определение проверке отчетности– это такая процедура, во время которой в первую очередь нужно обратить внимание на соответствие составленной отчётности экономического cубъекта нормативным и законодательным документам [9, с.82]. При проведении такой проверки необходимо учесть ряд особенностей предприятия малого бизнеса, которые могут повлиять на результаты заключения аудиторской проверки:

— довольно маленький штат cотрудников, что говорит об ограничении или даже отсутствии разделения обязанностей сотрудников, отвечающих за ведение учета и формирование отчетности. это может быть связано с оптимизацией штата предприятия в целях экономии;

— преобладающее влияние владельца во всех сферах деятельности предприятия;

— слабость системы внутреннего контроля, а также возможность и стремление руководителя обходить средства контроля.

Все эти элементы влияют на степень искажения отчетности. Факторы риска могут проявить себя в следующих аспектах деятельности хозяйствующего субъекта:

— нерегулярность ведения бухгалтерских записей приводит к большой вероятности преднамеренных и непреднамеренных ошибок в учете за счет человеческого фактора, что приводит к повышенному риску искажения отчетности;

— отсутствие внутреннего контроля в связи с ограниченным числом учетных работников;

— непосредственный контакт сотрудников, ведущих учет, с материальными ценностями;

— использование наличных денег в расчетах с партнерами;

— возможное использование нелегальных налоговых схем, которые могут проявляться через использования различных методов сокрытия выручки;

— формальное и (или) неправильное проведение контрольных процедур, в первую очередь инвентаризаций.

Таким образом, получается, что на малых предприятиях не всегда имеется штат сотрудников или один сотрудник, занимающихся исключительно учетом и отчетностью. Такая ситуация может повлечь за собой наличие искажений в бухгалтерской отчетности, как непреднамеренные, так и преднамеренные. В первом случае играет роль либо человеческий фактор, либо отсутствие компетентности в данной области. Во втором случае подразумеваются предумышленные действия, которые направлены на получение несанкционированной выгоды либо сотрудником предприятия для личных целей, либо самим руководством. Учитывая все эти моменты в деятельности организации аудиторы должны добиться от организации – клиента следующие требования:

— своевременное и регулярное отражение операций в учете;

— фиксирование операций в учете в правильных суммах;

— отражение учетных операций в соответствии с действующими нормативными положениями и учетной политикой организации;

— фиксирование тех деталей учетных операций, которые играют важную роль при формировании бухгалтерской отчетности;

— повышение или введение внутреннего контроля в организации для профилактики злоупотреблений при ведении учета и формировании бухгалтерской отчетности.

Таким образом отчетность малых предприятий должна обеспечивать возможность оценить экономическую эффективность деятельности организации для принятия правильного управленческого решения как со стороны внешних пользователей, так и со стороны внутренних пользователей для повышения качества работы предприятия, как в краткосрочной, так и долгосрочной перспективе.

Список литературы

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» в ред. ФЗ от 2 ноября 2013 г. № 292-ФЗ // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344

- Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в ред. ФЗ от 29 декабря 2015 г. № 408-ФЗ, от 23 июня 2016 г. № 222-ФЗ.

- Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» в ред. ФЗ от 01 декабря 2014 г. № 403-ФЗ.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утв. Приказом Минфина РФ от 6 июля 1999 г. № 43н.

- Полисюк Г. Б., Корчагина Л. М. Бухгалтерская (финансовая) отчетность: проблемы выявления искажений информации // Международный бухгалтерский учет. – 2013. – 4 (250). – с. 44-52.

- Забелин В.Е. Особенности формирования бухгалтерской (финансовой) отчетности субъектами малого бизнеса // Международный журнал гуманитарных и естественных наук. – 2018. – 2. – С. 170-173.

- Гришкина Н. С., Сафонова И. В. Проблемы и перспективы развития бухгалтерского учета на предприятиях малого бизнеса // Международный бухгалтерский учет. – 2011. – 47 (197). – с. 17-25.

- Каковкина Т. В. Аудит и оценка системы внутреннего контроля // Аудиторские ведомости. – 2011. – 9. – с. 3-9.

- Горбунова А. А. Особенности проведения аудиторской проверки на малых предприятиях // Международный научный журнал «Символ науки». – 1/2017. – 04. с. 81-84.