УДК 336.6

ОСОБЕННОСТИ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ

№12,

Экономические науки

Конышев Иван Сергеевич

Решетова Юлия Павловна

Ключевые слова: ФИНАНСЫ; ИСТОЧНИКИ ФИНАНСИРОВАНИЯ; ФОНДЫ ФИНАНСОВЫХ РЕСУРСОВ; ФОНДЫ ЭКОНОМИЧЕСКОГО СТИМУЛИРОВАНИЯ; БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ; FINANCE; SOURCES OF FINANCING; FINANCIAL RESOURCES FUNDS; FUNDS OF ECONOMIC INCENTIVES; BUDGETARY INSTITUTIONS.

В условиях современной экономической системы государства любая деятельность бюджетного учреждения, приносящая доход, является предметом внимания не только государственных органов, но и всех участников рыночных отношений, заинтересованных в результатах его функционирования. К примеру, увеличение субсидий на выполнение государственного (муниципального) задания напрямую зависит от размера выручки учреждения, а установка взаимоотношений с партнерами так же основывается на оценке финансового состояния и возможностей учреждения.

Формирование, распределение и использование денежных доходов – основное условие для осуществления финансовой деятельности.

Финансы как экономическая категория – результат развития денежных отношений в определенных социально-экономических условиях[1].

Под финансами любой бюджетной организации понимаются следующие формы денежных отношений:

1) изменения в бюджете в процессе создания отраслевых денежных фондов (образование, культура, здравоохранение и т.д.);

2) в ходе взаимодействия отраслевых органов управления и подведомственных организаций, а также в процессе внутреннего управления денежными средствами, связанными с выплатами заработной платы и экономического стимулирования, применением и с перераспределением денежных средств по целевому назначению;

3) между хозяйствующими субъектами различных секторов и отраслей в процессе формирования и использования внебюджетных средств;

4) между хозяйствующими субъектами и потребителями товаров(услуг), по результатам которых создаются финансовые ресурсы бюджетных учреждений [2].

Стоит добавить, что финансы учреждений так же участвуют в процессе оказания услуг физическим и юридическим лицам и идут на развитие материально-техническихой базы учреждения. Финансы бюджетных организаций отличаются специфической формой движения денежных средств, определенными условиями и последовательностью формирования и использования денежных фондов по целевому назначению.

В современных условиях рыночной экономики муниципальные бюджетные учреждения имеют право оказывать разнообразные услуги на платной основе. Данные изменения привели к переходу на новые условия хозяйствования государственных учреждений и значительному расширению источников их финансовых ресурсов.

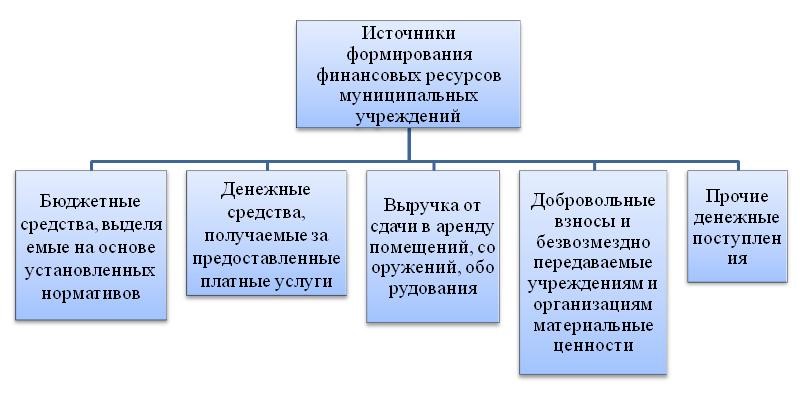

Финансовые ресурсы государственных учреждений представлены денежными средствами, привлеченными из разных источников на поддержание и расширение своей деятельности. Формирование источников финансовых ресурсов происходит в зависимости от вида, формы и направленности оказываемых услуг. Все услуги могут предоставляться потребителям на платной, бесплатной или совмещенной основе.

Рис.1. Источники формирования финансовых ресурсов [4]

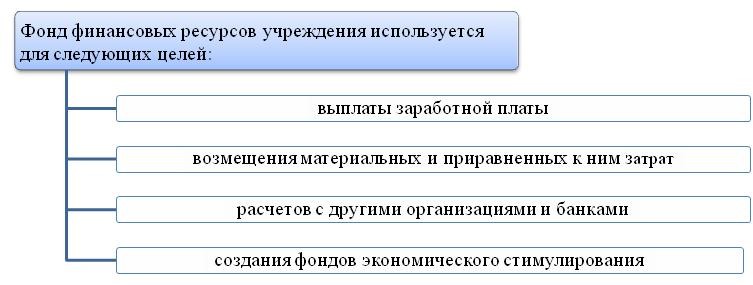

Денежные средства, поступающие из вышеперечисленных источников, формируют фонд финансовых ресурсов (доход) учреждения.

Рис. 2. Формирование фонда финансовых ресурсов

Государственные бюджетные учреждения, обладающие собственным балансом и расчетным счетом, в праве пользоваться кратко- и долгосрочными кредитами.

Финансовые ресурсы бюджетных учреждений используют так же для формирования фондов экономического стимулирования.

Рис. 3. Фонды экономического стимулирования

К источникам, формирующим фонды экономического стимулирования, относят: общий доход учреждения и специфические поступления. В качестве основных примеров поступлений, с помощью которых происходит пополнение фондов социального и производственного развития, можно назвать:

1) снижение материальных затрат;

2) поиск возможностей сокращения выплат сторонним организациям (выбор более выгодных партнеров) и уменьшения расчетов по процентам за кредит;

3) выручка от реализации (продажи) лишнего, устаревшего оборудования, запасов и прочих материальных ценностей;

4) получение дополнительной прибыли за счет предоставления в аренду зданий, оборудования, инструментов, транспорта и т.д.

Существуют автономные бюджетные учреждения, которые базируются на частичной или полной самоокупаемости, что предполагает покрытие затрат за счет выручки от предоставления платных услуг. Документально формирование и использование их финансовых ресурсов показывают в финансовом плане по соответствующим статьям доходов и расходов.

Муниципальные автономные учреждения самостоятельно разрабатывают свои финансовые планы. В рамках финансового планирования учреждения разрабатывают пакет следующих документов:

1) смета расходов, в случае, когда учреждение имеет финансирование за счет бюджетных средств;

2) смета расходов и доходов, когда в учреждении, помимо бюджетных, есть иные финансовые источники [5].

Экономические нормативы должны строго соблюдаться для обеспечения эффективной деятельности учреждения.

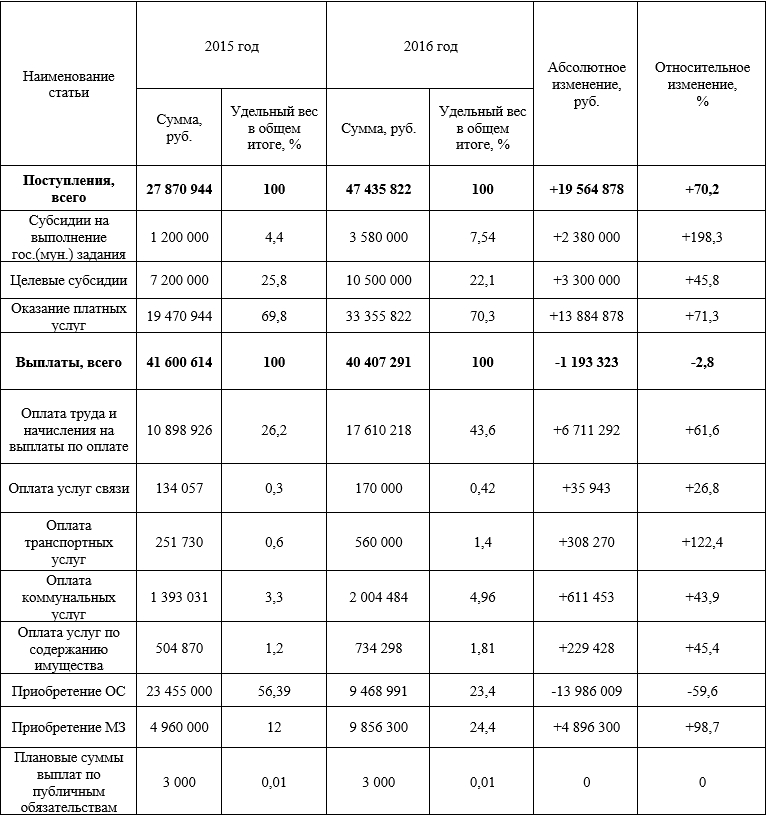

В качестве примера рассмотрим план финансово-хозяйственной деятельности муниципального автономного учреждения культуры «Центральный парк культуры и отдыха» г. Йошкар-Ола. В таблице 1 отражены поступления и выплаты средств муниципального бюджета и средств от приносящей доход деятельности в общей сумме.

Таблица 1

План финансово-хозяйственной деятельности МАУК «ЦПКиО» на 2015-2016 гг. [3]

В соответствии с таблицей 1 мы видим, что формирование финансовых ресурсов бюджетных учреждений обусловлено следующими основными источниками: целевые субсидии, субсидии на выполнение гос. (мун.) задания и поступления от приносящей доход деятельности в рамках оказания услуг и реализации продукции.

Государственный или муниципальный заказ является одним из механизмов размещения бюджетных средств (в дополнение к сметному финансированию бюджетных учреждений) в рамках реализации целевых (ведомственных) программ в условиях отсутствия или недостаточности бюджетной социальной сети.

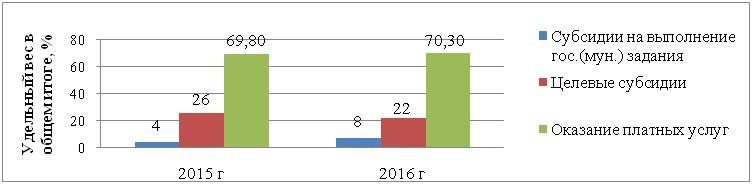

Рис. 4. Динамика поступлений по плану финансово-хозяйственной деятельности МАУК «ЦПКиО» за 2015-2016 гг, %

По данным рисунка 4 можно сказать, что большая доля доходов приходится на оказание платных услуг, а субсидии достаточно малы. К основным направлениям использования финансовых ресурсов относятся: покрытие расходов на заработную плату, оплата услуг, приобретение основных средств и материальных запасов, а также уплата налогов и других обязательных платежей.

Таким образом, источники финансовых ресурсов зависят от организационно-правовой формы предприятий. У бюджетных учреждений, имущество, которых принадлежит государству, такими источниками являются доход от оказания платных услуг, реализации продукции и бюджетное финансирование при участии государственных программ.

Ключевой особенностью формирования финансовых ресурсов бюджетных учреждений является: исключительная связь с бюджетом. В случае отрицательных изменений в государстве на экономическом уровне, уменьшение выплат из бюджета проводит к недофинансированию расходов организации. Поэтому большинство учреждений предоставляют населению ряд платных услуг и за счет этого формируют часть собственных средств.

Список литературы

- Варламова Т.П. Финансовый менеджмент: Учебное пособие / Т. П. Варламова, М. А. Варламова. – М.: Дашков и К, 2015. — 304 c.

- Елисеева И.И., Финансы Учебное пособие для экон. вузов / [и др.]; под ред. И.И. Елисеевой. – М.: Финансы, 2013. — 191 с.

- Ендовицкий Д. А. Комплексный анализ финансового состояния образовательной организации / Д. А. Ендовицкий, Т. А. Пожидаева, 2014. — 160с.

- Коротина Н. Ю. Апробация методики анализа финансового состояния муниципальных бюджетов / Н. Ю. Коротина // Социум и власть. – 2014. — № 3. — С. 89-95.

- Финансы учреждений [Электронный ресурс] // сайт «Финансовый анализ и менеджмент» — URL http://finance-place.ru/finansy-predpreyatiy/finansj-organizaciy.html (дата обращения: 01.02. 2018).