ОСПАРИВАНИЕ РЕЗУЛЬТАТОВ КАДАСТРОВОЙ ОЦЕНКИ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ

№11,

Экономические науки

Головина Юлия Сергеевна

Ключевые слова: КАДАСТРОВАЯ СТОИМОСТЬ; КАДАСТРОВАЯ ОЦЕНКА; РЫНОЧНАЯ СТОИМОСТЬ; ОБЪЕКТ НЕДВИЖИМОСТИ; CADASTRAL VALUE; CADASTRAL VALUATION; MARKET VALUE; REAL ESTATE.

В последнее десятилетие в России активно совершенствуется массовая оценка земель и земельных участков для целей налогообложения. Ведутся работы по разработке методик не только кадастровой оценки земель в рамках одной из семи категорий, например, лесного фонда [2], но и уточняются оценочные аспекты для отдельных видов разрешённого использования, например, индивидуального жилищного строительства [3] или земель для строительства водохранилищ [7]. Несмотря на это кадастровая стоимость земельных участков всё ещё не всегда соответствует рыночной и часто осуществляется её пересмотр при оспаривании результатов кадастровой оценки.

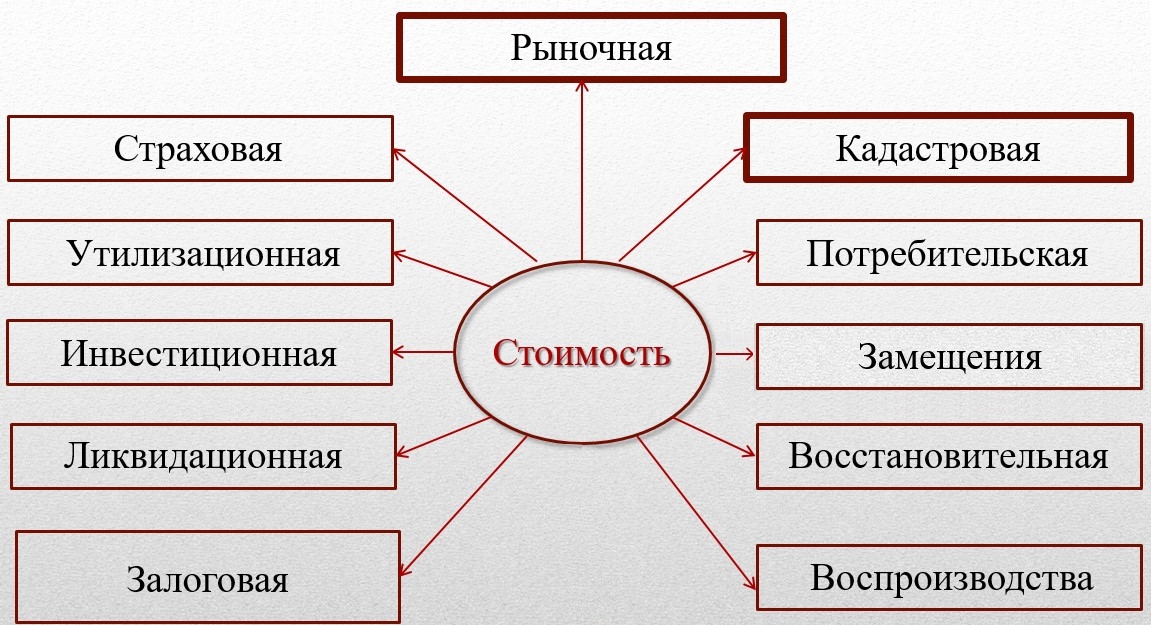

Нормативно-правовыми актами РФ, регулирующими оценочную деятельность, предусмотрены виды стоимости: рыночная и отличные от рыночной, представленные на схеме (рисунок 1). К основными видам, применяемым для сделок и налогообложения можно отнести рыночную и кадастровую.

Рисунок 1. Виды стоимости

Под кадастровой стоимостью понимается стоимость, установленная в результате проведения государственной кадастровой оценки или в результате рассмотрения споров о результатах определения кадастровой стоимости либо определенная в случаях, предусмотренных Земельным кодексом РФ [1], а именно при изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменение их кадастровой стоимости [4]. Кадастровая оценка – совокупность административных и технических действий по установлению кадастровой стоимости объектов недвижимости для целей налогообложения в границах административно-территориального образования по оценочным зонам, выполненных на определенную дату.

Кадастровая стоимость должна быть близка к рыночной, но на практике часто бывает, что кадастровая стоимость земельных участков явно завышается и не соразмерна с рыночной, завышение может быть вызвано двумя основными причинами:

— неправильное отнесение земельного участка к виду разрешенного использования;

— игнорирование при определении кадастровой стоимости объектов методом массовой оценки индивидуальных показателей объекта, которые негативно влияют на их реальную стоимость (например, транспортная доступность) [6].

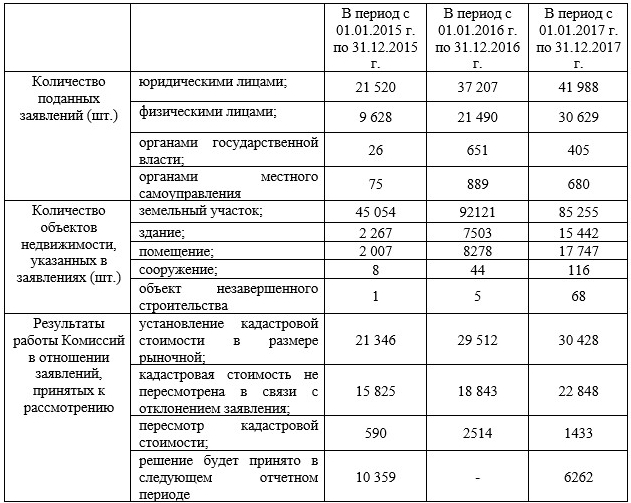

В таблице 1 приведены сведения о рассмотрении споров о результатах определения кадастровой стоимости за 2015, 2016 и 2017 года, опубликованные на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии в сети Интернет.

Анализируя полученные данные, можно увидеть, что каждый год количество поданных заявлений по оспариванию результатов кадастровой стоимости возрастает. Количество заявлений, поданных органами государственной власти и органами местного самоуправления в 2016 году, превышает более чем в 10 раз по сравнению с 2015 годом. Однако пересмотр кадастровой стоимости в отношении поданных заявлений за предыдущий год значительно уменьшился.

В связи с этим Государственная Дума приняла закон, который приостанавливает до 1 января 2020 года рыночную переоценку недвижимого имущества в целях налогообложения, при этом база налога на недвижимость «замораживается» по состоянию на начало 2014 года [5]. Авторами законопроекта предлагалось «заморозить» базу расчета налога на недвижимость по состоянию на 1 января 2014 года, а если уже после этой даты произведена переоценка и стоимость конкретного объекта недвижимости снизилась, то для расчета налога будет использоваться эта сниженная оценка. Этот «мораторий» должен сэкономить средства как граждан – собственников домов, земельных участков, квартир, так и хозяйствующих субъектов.

Список литературы

- Земельный кодекс Российской Федерации: федер. закон от 25.10.2001 № 136-ФЗ

- Ковязин, В. Ф. Проблема определения кадастровой стоимости земель лесного фонда / В. Ф. Ковязин, А. Ю. Романчиков // Записки Горного института. – 2015. – Т. 216. – С. 50-56

- Лепихина, О. Ю. Определение кадастровой стоимости земельных участков индивидуальной жилой застройки методом квалиметрической модели / О. Ю. Лепихина, Ю. И. Сапожникова // Отраслевые аспекты технических наук. – 2012. — № 12. – С. 43-47

- Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)» [Электронный ресурс]: Приказ Минэкономразвития России от 20.05.2015 № 297 // КонсультантПлюс: справ. -правовая система/ Компания «КонсультантПлюс». Режим доступа: http://www.consultant.ru

- О внесении изменений в отдельные законодательные акты Российской Федерации: федер. закон от 03.07.2016 № 360-ФЗ

- Тевелева, О. В. Кадастровая оценка по-новому / О. В. Тевелева // Имущественные отношения в Российской Федерации №8 (179). – 2016. – С.91

- Тесаловский, А. А. Методика кадастровой оценки земель, резервируемых в целях строительства водохранилищ комплексного назначения / А. А. Тесаловский // Известия Санкт-Петербургского государственного аграрного университета. – 2011. — № 23. – С. 337-341