ОСОБЕННОСТИ ПЕРЕМЕЩЕНИЯ И СОВЕРШЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ В ОТНОШЕНИИ ЭНЕРГОНОСИТЕЛЕЙ

№11,

Экономические науки

Воробина Ксения Сергеевна

Ключевые слова: ЭНЕРГОНОСИТЕЛИ; ТАМОЖЕННЫЕ ОПЕРАЦИИ; ПЕРЕМЕЩЕНИЕ ЭНЕРГОНОСИТЕЛЕЙ; ТАМОЖЕННЫЕ ОРГАНЫ; ЦЕНТРАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ ТАМОЖНЯ; НЕФТЬ; ГАЗ; ТРАНСПОРТ; ENERGY CARRIERS; CUSTOMS OPERATIONS; TRANSPORTATION OF ENERGY CARRIERS; CUSTOMS AUTHORITIES; THE CENTRAL ENERGY CUSTOMS; OIL; GAS; TRANSPORT.

В Энергетической стратегии России на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 13.11.2009 №1715-р, говорится о ведущей роли, которую будет занимать страна в мировой системе оборота энергоносителей, в мировой торговле ими, международном сотрудничестве в этой сфере и особой значимости ее позиции на мировом рынке углеводородов ввиду обширных запасов природных ресурсов [3].

В настоящее время, по данным ежегодного статистического обзора мировой энергетики нефтегазовой компании British Petroleum, Россия обеспечивает 12,2% мировой добычи нефти, 16,2% – газа, 5,2% – энергетического угля [11]. Чаще всего энергоносители, перемещаемые через таможенную границу Евразийского экономического союза (далее – ЕАЭС), помещаются декларантами под таможенную процедуру экспорта из России. Основными потребителями вывозимых российских энергоносителей являются страны Европейского союза и Азиатско-Тихоокеанского экономического сотрудничества [8; 9].

В целях обеспечения энергетической безопасности России и эффективного таможенного администрирования энергоносителей реализует свои функции специализированный орган – Центральная энергетическая таможня (далее – ЦЭТ). Это таможенное подразделение осуществляет таможенное оформление и таможенный контроль товаров 27 группы товарной номенклатуры внешнеэкономической деятельности ЕАЭС, входящих в перечень стратегически важных товаров и ресурсов, поскольку таможенные платежи от экспорта энергоносителей являются основной статьей доходов федерального бюджета страны [10].

Особенности перемещения энергоносителей и совершения в отношении них таможенных операций, по мнению Т.М. Воротынцевой и Ю.О. Чечулина, можно разделить на три вида [5]:

– особенности транспортировки товара;

– особенности применения таможенного законодательства при перемещении товаров трубопроводным транспортом;

– особенности установления ставок вывозных таможенных пошлин Правительством России.

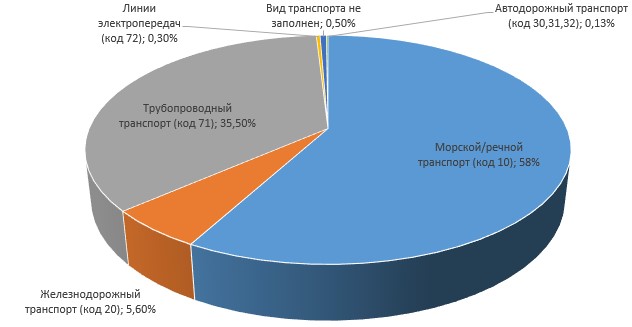

Существует несколько способов перемещения энергоносителей через таможенную границу ЕАЭС. Так, согласно данным ЦЭТ, используются пять видов транспорта для перемещения данного вида товаров (см. рис. 1):

– водный (морской и речной);

– автодорожный;

– железнодорожный;

– трубопроводный;

– линии электропередач.

Рис. 1. Перемещение энергоносителей по видам транспорта за 2017 г.

Трубопроводный транспорт является наиболее эффективным после морских перевозок с точки зрения перемещения энергоносителей. Причиной этого является диаметр нефтепровода 1200 миллиметров, что обеспечивает его пропускную способность на уровне 80-90 миллионов тонн в год при скорости движения потока нефти 10-12 километров в час [7]. Эффективность трубопроводного вида транспорта обосновывается развитой исторически сложившейся сетью магистральных нефтепроводов в России. Однако, в связи с нестабильностью политической ситуации, в нефтяной отрасли выявлена тенденция сокращения транзита через сопредельные государства. К примеру, снизились поставки по трубопроводу «Дружба» в Украине, а также через морские терминалы стран Содружества Независимых Государств и Балтики. Полностью прекращены поставки нефтепродуктов через украинские морские порты. Около 90% нефти, перемещаемой трубопроводным транспортом, проходит по системе магистральных нефтепроводов публичного акционерного общества «Транснефть», на остальные 10 % приходятся отдельные проекты альтернативных систем магистральных нефтепроводов.

Ввиду географического расположения России большая часть вывозимых энергоресурсов (58%) перемещается морским и речным транспортом с использованием нефтеналивных танкеров. Данный вид транспорта является более дешевым и экономичным, чем остальные [6]. В рамках железнодорожного вида транспорта основной поток энергоносителей образуется в Западной Сибири и Поволжье. Из Западной Сибири нефть транспортируется на Дальний Восток, Южный Урал, и страны Центральной Азии. Из Урала нефть везут на Запад, Северный Кавказ и Новороссийск. Следует отметить, что автомобильный транспорт редко используется при перемещении энергоносителей из-за маленького объема цистерн и высоких затрат при перевозке на дальние расстояния.

Особенности перемещения товаров по трубопроводу регламентированы главой 41 «Особенности порядка и условий перемещения через таможенную границу Союза товаров, перемещаемых трубопроводным транспортом или по линиям электропередачи» Таможенного кодекса ЕАЭС (далее – ТК ЕАЭС), главой 43 «Особенности перемещения товаров трубопроводным транспортом и по линиям электропередачи» Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации», актами Правительства Российской Федерации, ведомственными актами Федеральной таможенной службы Российской Федерации.

На основании пункта 3 статьи 193 ТК ЕАЭС не требуется предъявление товара таможенному органу для товаров, перемещаемых по трубопроводу. Количество и объем товаров фиксируется показаниями приборов учета. Они установлены в определенных законодательством технологически обусловленных местах, которые могут быть расположены на территории государств-членов ЕАЭС либо на территории сопредельных государств. При этом условием размещения приборов учета за пределами государств-членов ЕАЭС выступает международный договор с этой страной, согласно которому она обязуется обеспечить гарантию соблюдения режима работы места и возможность доступа к нему должностных лиц таможенных органов.

При перемещении допускается смешивание товаров, а также изменение количества и качества товаров, вследствие технологических особенностей транспортировки и специфических характеристик товаров [1;2]. Определение количественных и качественных характеристик товаров производится таможенными органами в таможенных целях на основе показателей приборов учета, актов о фактических поставках товара по соответствующему внешнеторговому договору, актов сдачи-приемки, сертификатов качества и других аналогичных документов, подтверждающих фактическую поставку товара по определенным адресатам в установленных объемах.

Национальным законодательством России определены технологически обусловленные места установки приборов учета, фиксирующих перемещение нефти, газа и нефтепродуктов трубопроводным транспортом. Данные места регламентируются совместными приказами Федеральной таможенной службы России и Министерства энергетики России. Имеющим важное значение является приказ Федеральной таможенной службы России и Министерства энергетики России от 19.07.2011 г. № 1486/290 «Об утверждении перечня технологически обусловленных мест, в которых установлены приборы учета, фиксирующие перемещение нефти, ввозимой в Российскую Федерацию и вывозимой из Российской Федерации трубопроводным транспортом, расположенных в Российской Федерации». В указанном документе выделено одиннадцать мест установки приборов учета по основным странам-направлениям перемещения нефти: Белоруссия, Казахстан, Китай, Украина. Немаловажным является совместный приказ Федеральной таможенной службы России и Министерства энергетики России от 19.07.2011 г. №1488/291 «Об утверждении перечня технологически обусловленных мест, в которых установлены приборы учета, фиксирующие перемещение нефтепродуктов, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации трубопроводным транспортом, расположенных в Российской Федерации». В указанном документе выделено четыре места установки приборов учета нефтепродуктов: по одному в Омской и Брянской областях и два в Курганской области.

Применение экспортной пошлины создает одинаковые условия для отечественного производителя энергоносителей при сбыте товара как на внутреннем, так и на внешнем рынках. Стоимость товаров различается на величину вывозной таможенной пошлины без учета затрат на перемещение товара. Также следует отметить, что существует особый порядок установления ставок вывозных таможенных пошлин на нефть и продукты ее переработки.

Для снижения острой нефтяной зависимости в России в 2014 году была проведена налоговая реформа с целью регуляции объемов экспортируемого сырья, стимуляции его переработки нефтяной промышленностью и последующего вывоза товаров с высокой добавленной стоимостью, так называемый «большой налоговый маневр». Его смысл состоял в снижении предельной ставки экспортной пошлины на нефть с 59% в 2014 году до 30% в 2017 году при одновременном увеличении базовой ставки налога на добычу полезных ископаемых на нефть с 493 рублей за тонну в 2014 году до 919 рублей в 2017 году. Также были увеличены ставки экспортных пошлин на нефтепродукты и снижены ставки акцизов на моторные топлива.

Ставка вывозной таможенной пошлины зависит от уровня цены на нефть на мировом рынке. Закон РФ от 21.05.1993 № 5003-1 «О таможенном тарифе» определяет порядок установления ставок вывозных таможенных пошлин на важнейшие энергоносители. При определении ставки учитывается средняя цена на сырую нефть марки URALS за предшествующий период на средиземноморском и роттердамском нефтяных рынках. Основанием такого подхода выступает постановление Правительства России от 26.02.2013 № 155 «О порядке мониторинга цен на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском)».

В соответствии с постановлением Правительства России от 29.03.2013 № 276 «О расчете ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти» утверждены методика и формулы расчета ставок вывозных пошлин на нефть и отдельные нефтепродукты. Выбор предложенной формулы зависит от средней цены на нефть марки Urals. Расчет ставок на некоторые нефтепродукты производится путем перемножения ставки вывозной таможенной пошлины на нефть сырую и коэффициента, установленного для каждого вида товара [4]. Период мониторинга среднемировых цен на нефть: с 15-го числа календарного месяца по 14-е число следующего календарного месяца. Рассчитывается средняя арифметическая цен покупки и продажи за все дни торговли. Ежемесячно не позднее, чем за 5 дней до первого числа календарного месяца, следующего за месяцем окончания периода мониторинга, среднемировая цена публикуется на сайте Министерства экономического развития Российской Федерации в открытом доступе.

Таким образом, особенности перемещения энергоносителей и порядок совершения таможенных операций в отношении них детально закреплены как в международных (в т.ч. интеграционных) нормативных правовых актах, так и в национальных и ведомственных документах с учетом специфичности и стратегической значимости товаров. Применение отдельных норм права в отношении энергоносителей зависит от способа транспортировки. Также, объем перечисляемых таможенными органами в федеральный бюджет доходов от вывоза энергоносителей напрямую зависит от стоимости нефти на мировом рынке, курса валюты, объема экспорта и ставки вывозной таможенной пошлины, ежемесячно устанавливаемой Правительством России.

Список литературы

- Таможенный кодекс Евразийского экономического союза. – М.: Проспект, 2017. – 512 с.

- Федеральный закон от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» (ред. от 27.12.2016) // СПС КонсультантПлюс.

- Распоряжение Правительства Российской Федерации от 13.11.2009 №1715-р «Энергетическая стратегии России на период до 2030 года» // СПС КонсультантПлюс.

- Постановление Правительства РФ от 29.03.2013 № 276 «О расчете ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, и признании утратившими силу некоторых решений Правительства Российской Федерации» // СПС КонсультантПлюс.

- Воротынцева Т.М., Чечулин Ю.О. Перемещение нефти и нефтепродуктов через таможенную границу Евразийского экономического союза: монография. – М.: Изд-во «ОнтоПринт», 2017. – 128 с.

- Дударец М.А. Совершенствование оперативно-розыскной деятельности оперативных подразделений таможенных органов России по защите от преступных посягательств при перемещении нефти и нефтепродуктов через таможенную границу ЕАЭС: дис…. канд. юрид. наук. – Люберцы, 2015. – 291 с.

- Алексеева Л.А., Ломакина Н.С.: Транспортировка нефти и нефтепродуктов из России на экспорт // Современные наукоемкие технологии. – 2013. – № 8. – С. 111-115.

- Арсаланова К.Р. Современное состояние и перспективы развития топливно-энергетического комплекса страны (для их учета в планах работы Центральной энергетической таможни) // Исследование проблем таможенного дела: сборник статей аспирантов. – М.: Издательство Российской таможенной академии. – 2015. – С. 8-14.

- Аналитическая служба «Нефтегазовой Вертикали». Обстоятельствам вопреки // Нефтегазовая Вертикаль. – 2017. – № 9. – С.13-16.

- Официальный сайт Центральной энергетической таможни. // URL: http://cet.customs.ru.

- Ежегодный отчет BP Statistical Review of World Energy за 2016 год. // URL: https://www.bp.com/content/dam/bp/pdf/energy-economics/

statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf