АВС-КЛАССИФИКАЦИЯ КАК ИНСТРУМЕНТ ВНУТРЕННЕГО АУДИТА ДЛЯ ОПТИМИЗАЦИИ СТРУКТУРЫ ТОВАРООБОРОТА В РОЗНИЧНОЙ ТОРГОВЛЕ

№11,

Экономические науки

Поддубная Елизавета Сергеевна

Шумилин Петр Евгеньевич (Кандидат экономических наук)

Ключевые слова: ТОРГОВЛЯ; РОЗНИЧНАЯ ТОРГОВЛЯ; АУДИТ; ТОВАРООБОРОТ; АВС-АНАЛИЗ; ТОВАРНЫЕ ГРУППЫ; TRADE; RETAIL BUSINESS; AUDIT; TRADE TURNOVER; ABC-ANALYSIS; COMMODITY GROUPS.

Анализ произведен на примере конкретного предприятия розничной торговли – общества с ограниченной ответственностью (далее ООО) «Магнат», город Ростов-на-Дону.

Для большинства россиян 2015 год стал годом падения покупательской способности в результате резкого роста цен. И если крупные предприятия розничной торговли и торговые сети имели своеобразный «запас прочности», то малые предприятия розничной торговли в полной мере ощутили на себе падение потребительского спроса, особенно в следующем 2016 году.

С подобной проблемой в полной мере столкнулось и малое предприятие розничной торговли города Ростов-на-Дону ООО «Магнат», которое осуществляет свою деятельность с октября 2007 года. Основной вид экономической деятельности предприятия: 47.11 – розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями. Уставной капитал – 10000 руб. Количество сотрудников – 15 чел. [3]

Достаточно отметить тот факт, что если в конце 2015 года предприятию удалось сохранить положительную динамику выручка/себестоимость, то уже в 2016 году себестоимость превысила выручку на 3660 тыс. руб. [3]

Таким образом, при отсутствии проблем в бухгалтерском учете, предприятие столкнулось с проблемой хозяйственной деятельности в условиях кризиса. Решение подобных проблем, как свидетельствует мировой опыт, невозможно без независимого анализа отдельных аспектов деятельности предприятия и выработки рекомендаций по исправлению возникшей ситуации.

В настоящее время, эти задачи решает внутренний аудит, который в своем развитии прошел этапы от проверки бухгалтерско-финансовой отчётности и сохранности товарно-материальных ценностей до управления рисками и повышения эффективности бизнес-процессов.

Внутренний аудит в России в его современном состоянии в большой степени соответствует определению международного института внутренних аудиторов (The Institute of Internal Auditors), которое гласит: «Внутренний аудит – это независимая деятельность в организации (на предприятии) по проверке и оценке её работы в её же интересах. Внутренние аудиторы представляют данные анализа и оценки, рекомендации и другую необходимую информацию, являющуюся результатом проверок» [2, c.31]

Таким образом, на современном этапе внутренний аудит затрагивает широкий спектр различных аспектов деятельности организации, которые находятся за рамками финансовых и бухгалтерских процессов.

В свою очередь, расширение функциональных возможностей, позволяет применять для внутреннего аудита наработанные мировым опытом инструменты анализа, как, например, АВС-классификация.

АВС-классификация (также называемый АВС-анализ и АВС-матрица) — это инструмент, который целесообразно применять для исследования структуры товарооборота, выявления целевой аудитории и формирования ассортимента наиболее востребованной продукции.

Порядок проведения процедуры ABC-классификации следующий:

1. Выбор исследуемых объектов и параметров. В нашем случае: объекты — товарные группы, а параметры — их доля в общем товарообороте.

2. Расчет рейтинга товарных групп на основе принципа Парето, согласно которому всего 20 % ассортимента товаров приносят 80 % общего дохода [1].

3. Выделение A, B и C групп на основе следующих значений [1]:

А — наиболее ценные товары, 20 % ассортимента, 80 % продаж;

В – товары среднего звена, 30 % ассортимента, 15 % продаж;

С — наименее ликвидные товары, 50 % ассортимента, 5 % продаж.

Исследование структуры товарооборота предприятия розничной торговли ООО «Магнат» было проведено с помощью программного продукта MS Excel.

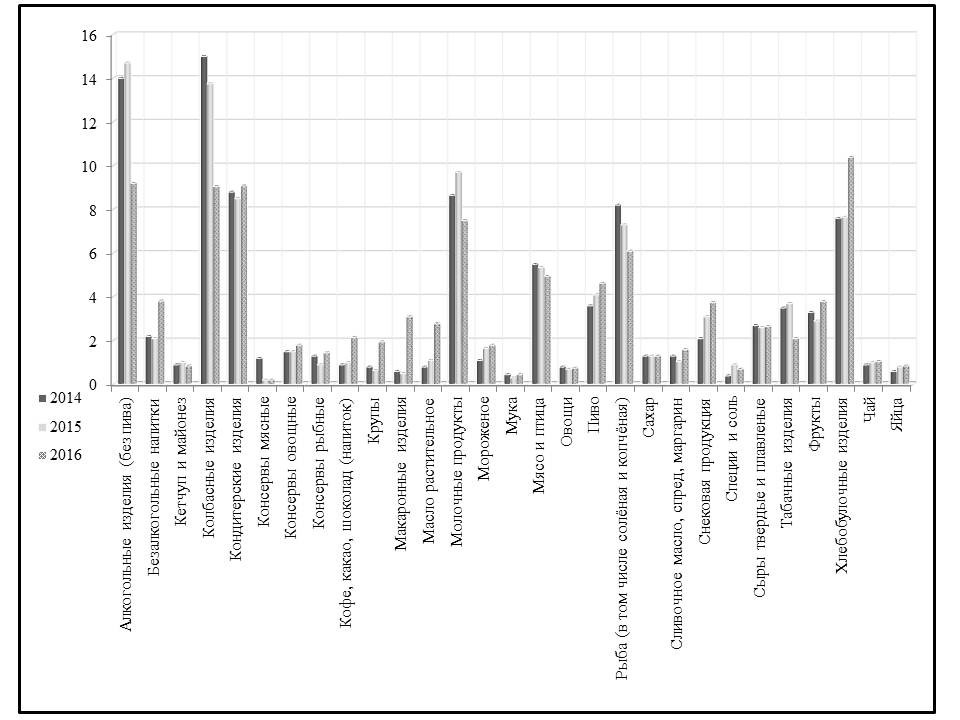

Отметим, что для исследования динамики структуры товарооборота, АВС-классификация была проведена по отдельности для 2014, 2015 и 2016 года, а затем данные по группам А, В, С для трёх лет были сведены в общую таблицу (таблица 1), представленную ниже.

Динамика структуры товарооборота без разделения на группы А, В и С представлена на рисунке 1.

Таблица 1. Динамика структуры товарооборота ООО «Магнат» (%)*

|

Товарные группы |

2014 |

2015 |

2016 |

Товарные группы |

2014 |

2015 |

2016 |

| Алкогольные изделия (без пива) | 14 | 14,7 | 9,2 | Безалкогольные напитки | 2,2 | 2,1 | 3,82 |

| Мясо и птица | 5,5 | 5,35 | 4,95 | Овощи | 0,8 | 0,7 | 0,75 |

| Кетчуп и майонез | 0,9 | 1 | 0,85 | Пиво | 3,6 | 4,1 | 4,63 |

| Кондитерские изделия | 8,8 | 8,5 | 9,08 | Рыба (в том числе солёная и копчёная) | 8,2 | 7,3 | 6,1 |

| Колбасные изделия | 15 | 13,75 | 9,05 | Сахар | 1,3 | 1,3 | 1,3 |

| Консервы мясные | 1,2 | 0,2 | 0,2 | Фрукты | 3,3 | 2,9 | 3,8 |

| Консервы овощные | 1,5 | 1,5 | 1,8 | Снековая продукция | 2,1 | 3,1 | 3,75 |

| Консервы рыбные | 1,3 | 0,9 | 1,45 | Специи и соль | 0,4 | 0,9 | 0,7 |

| Кофе, какао, шоколад (напиток) | 0,9 | 1 | 2,15 | Сыры твердые и плавленые | 2,7 | 2,6 | 2,65 |

| Крупы | 0,8 | 0,65 | 1,95 | Табачные изделия | 3,5 | 3,7 | 2,1 |

| Макаронные изделия | 0,6 | 0,5 | 3,1 | Сливочное масло, спред, маргарин | 1,3 | 1,05 | 1,6 |

| Масло растительное | 0,8 | 1,1 | 2,78 | Чай | 0,9 | 1 | 1,05 |

| Молочные продукты | 8,65 | 9,7 | 7,5 | Хлебобулочные изделия | 7,6 | 7,65 | 10,39 |

| Мороженое | 1,1 | 1,65 | 1,8 | Яйца | 0,6 | 0,8 | 0,85 |

| Мука | 0,45 | 0,3 | 0,45 |

* Группы: А – жирный шрифт, В – курсив, С – обычный шрифт

Рис.1.Динамика структуры товарооборота ООО «Магнат» с 2014 по 2016 гг. (%)

Анализируя полученные данные, можно сделать следующие выводы:

1. Доля выручки в общем объеме продаж, количество наименований товарных позиций и доля от общего количества товарных позиций в группах А, В и С за три года не претерпели значительных изменений (таблица 2).

Таблица 2. Динамика групп А, В и С с 2014 по 2016 гг.

|

Группа |

Доля выручки в общем объеме продаж в группе (%) |

Количество наименований товарных позиций в группе (шт.) |

Доля от общего количества товарных позиций (%) |

||||||

| 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | |

| А | 80,85 | 80,75 | 81 | 11 | 11 | 14 | 37,9 | 37,9 | 48,3 |

| В | 14,7 | 14,3 | 14,15 | 11 | 10 | 8 | 37,9 | 34,5 | 34,5 |

| С | 4,45 | 4,95 | 4,85 | 7 | 8 | 7 | 24,2 | 27,6 | 24,2 |

2. Парадоксальный рост значений (см. таблицу 2) в год падения покупательской способности (2016 г.) в группе А произошел из-за изменений в цене. Покупатели переключились с более дорогих товаров на более дешевые: с алкогольных изделий на пиво и безалкогольные напитки; с колбасных изделий и мяса на макаронные изделия и крупы; со сливочного масла на растительное.

3. АВС-классификация выявила перераспределение товарного ассортимента внутри каждой группы. Так, безалкогольные напитки, макаронные изделия и сыры переместились из группы В в группу А; масло растительное — из группы С в группу А; табачные изделия – из группы А в группу В, а хлебобулочные изделия упрочили свои позиции в группу А – их доля в объеме продаж – наибольшая. Таким образом, налицо изменение структуры потребительской корзины в 2016 году.

На основании полученных выводов можно сформулировать следующие предложения малым предприятиям розничной торговли:

1.Увеличить скорость товарооборота за счет периодических акций по снижению цен для товаров, срок годности которых подходит к концу.

2. Для увеличения выручки товаров группы С устраивать акции по принципу «два за цену одного».

3. Подобно крупным супермаркетам ввести для постоянных покупателей бонусные или накопительные карточки магазина.

4. Выявить, по бухгалтерской отчетности и методом опроса постоянных покупателей, «островок безопасности» — группу товаров, которая пользуется спросом у постоянных покупателей магазина независимо от изменений в потребительской корзине.

Таким образом, АВС-классификация является полноценным инструментов внутреннего аудита, который позволяет дать практические рекомендации малому предприятию розничной торговли по исправлению негативной ситуации, особенно в условиях кризиса.

Список литературы

- Афанасьева О. А., Яковлева А. В. Анализ ассортимента электроприборов с использованием ABC-анализа // ECONOMICS. – 2015. – № 4(5). – С.35-38.

- Суйц, В.П. Аудит. – М.: Высшее образование, 2007. – 398 с.

- Сайт проверки контрагентов в РФ. [Электронный ресурс]. Режим доступа: https://zachestnyibiznes.ru/company/ul/1076164013507_6164270511_ OOO-MAGNAT/balance