НАПРАВЛЕНИЕ РАЗВИТИЯ ТАМОЖЕННОЙ СЛУЖБЫ ПОСЛЕ 2020 ГОДА

№10,

Экономические науки

Боненко Татьяна Андреевна

Макрусев Виктор Владимирович (Доктор физико-математических наук, Профессор)

Ключевые слова: СТРАТЕГИЯ РАЗВИТИЯ; КОМПЛЕКСНАЯ ПРОГРАММА РАЗВИТИЯ; ТАМОЖЕННЫЕ ОРГАНЫ; ТАМОЖЕННЫЕ УСЛУГИ; DEVELOPMENT STRATEGY; COMPREHENSIVE DEVELOPMENT PROGRAM; CUSTOMS; CUSTOMS SERVICES.

Введение.

Переход Российской Федерации на инновационный принцип развития экономики, формирование благоприятных перспектив эффективной интеграции Российской Федерации в мировое хозяйство, изменение масштабов, характера и форм внешнеэкономической деятельности формируют предпосылки для совершенствования таможенной деятельности и разработки стратегии развития таможенной службы Российской Федерации на долгосрочную перспективу.

Однако влияние основных мировых экономических факторов в условиях политической нестабильности обусловливает возможность ухудшения внутренней и внешней конъюнктуры рынка, снижения объемов внешнеторгового оборота, замедления темпов роста экономики и уровня инвестиционной активности, спада промышленного производства, а также иные негативные экономические и политические явления, в свою очередь, требует корректирования ранее принятых стратегических решений.

Исходные положения.

В 2015 году внешнеторговый оборот Российской Федерации по сравнению с 2014 годом сократился на 33%. В 2016 году по сравнению с аналогичным периодом прошлого года темп снижения замедлился и составил 11%. При этом в данном периоде сокращение, в первую очередь, обусловлено снижением экспорта (в 2016 году – на 17%).

Стоимостной объем экспорта в 2015 году по сравнению с 2014 годом сократился на 31%. В 2016 году данное снижение продолжилось, при этом составив к «досанкционному» 2014 году – 43%.

Основополагающей причиной данного сокращения явилось значительное снижение цен на нефть и прочие сырьевые товары, а также на металлы, которые являются основными статьями экспорта Российской Федерации.

Стоит так же обратить внимание на тот факт, что внешняя торговля все больше подчиняется политическим законам в ущерб законам экономики. Политический фактор все активнее вмешивается в экономическую политику, подчас подменяя собой рыночную конкуренцию. Разного рода санкции иностранных государств по отношению к Российской Федерации и российским организациям – наглядное проявление этого явления.

Введение внешних санкций привело к сокращению стоимостного объема импорта России в 2015 году по сравнению с 2014 годом на 36%. В основном за счет сокращения ввоза машин и оборудования. При этом по итогам 2016 года снижение импорта прекратилось, стоимостные объемы ввоза практически не изменились по сравнению с 2015 годом (снижение импорта составило 0,4%).

Россия вынуждена принимать ответные меры по защите отечественного рынка ограничительного характера и таможенно-тарифного регулирования, что отражается на изменении объемов внешней торговли и приводит к перераспределению объемов импорта в государствах – членах Евразийского экономического союза (далее – ЕАЭС), которое, в свою очередь, негативно влияет на пополняемость федерального бюджета страны.

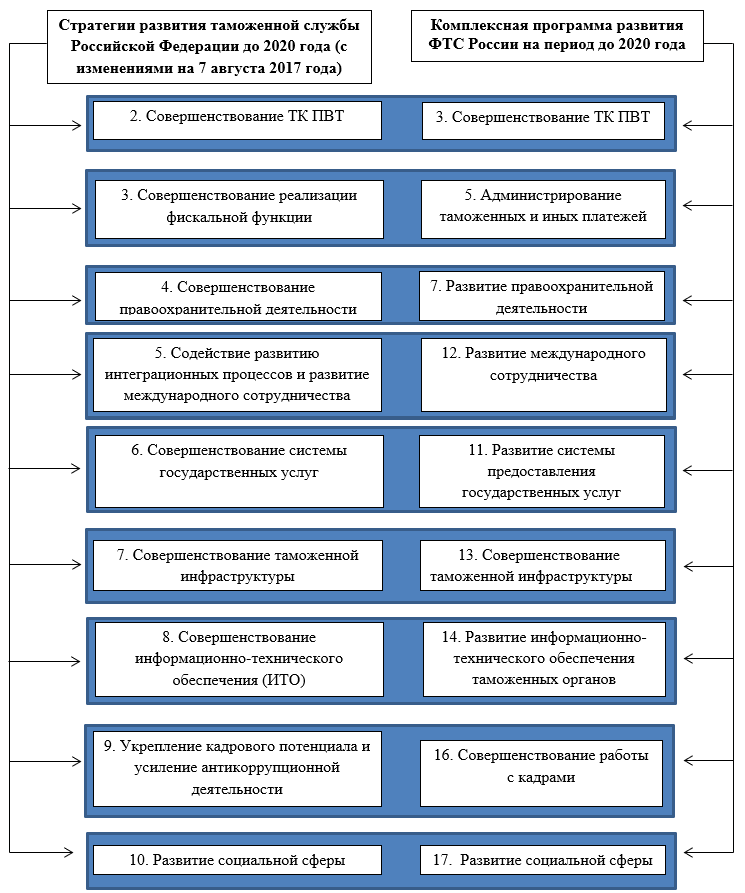

Сравнительный анализ Стратегии развития таможенной службы Российской Федерации до 2020 года(далее – Стратегия) и Комплексная программа развития ФТС России на период до 2020 года(далее — Комплексная Программа).

В представленных условиях Стратегия развития таможенной службы осуществляется в рамках Комплексной Программы. В этой связи целесообразно провести сравнение двух системообразующих документов, определить качественные изменения в процессе и результатах развития таможенной службы.

Наш анализ показывает, что Стратегия содержит 11 основных направлений совершенствования деятельности таможенных органов, в свою очередь Комплексная Программа предлагает 18 направлений. Мы пронумеровали соответствующие направления и провели анализ документов на предмет согласованности. Это позволило установить наличие совпадений в Стратегии и Комплексной Программе, а также наличие новых направлений развития, представленных на рисунке 1.

Рис. 1. Совпадающие направления совершенствования таможенной деятельности.

Остальные направления рассмотрим более подробно. В стратегии развития есть 2 направления, которые не попали в Комплексную Программу, а именно:

I. Совершенствование таможенного регулирования;

II. Совершенствование организационно-управленческой деятельности.

Совершенствование таможенного регулирования предполагает повышение эффективности применения мер по модернизированнию таможенных операций и развитию таможенных технологий, тарифного и нетарифного регулирования внешнеторговой деятельности с учетом активного обеспечения продвижения национальных интересов Российской Федерации во внешнеэкономической сфере, содействия развитию добросовестной конкуренции хозяйствующих субъектов путем формирования более благоприятных условий ведения внешнеэкономической деятельности для ее законопослушных участников, а также упреждающего реагирования на угрозы экономической безопасности Российской Федерации. В таблице 1 представлены целевые индикаторы совершенствования таможенного регулирования.

Таблица 1

Целевые индикаторы совершенствования таможенного регулирования

|

Целевой показатель/года |

2012 |

|

| предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки | 72 часа | до 2 часа |

| предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру выпуска для внутреннего потребления в отношении товаров, которые не подлежат дополнительным видам государственного контроля и не идентифицированы как рисковые поставки, требующие дополнительной проверки | 96 часов | 2 часа |

| доля деклараций на товары, оформленных в электронном виде без представления документов и сведений на бумажных носителях, в общем количестве оформленных деклараций на товары при условии, что товары (транспортные средства) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов на бумажных носителях | 40% | 100% |

| доля деклараций на товары, ввезенные на территорию Российской Федерации, таможенные операции и таможенный контроль в отношении которых осуществляется в таможенных органах, расположенных в приграничных субъектах Российской Федерации, в общем объеме деклараций на товары | 34% | 65% (к 2020) |

| количество документов, требуемых для таможенных целей, при перемещении товара через государственную границу Российской Федерации при импорте (экспорте) | 10 штук | 4 штук |

| доля случаев несоблюдения ограничений, установленных в соответствии с законодательством Российской Федерации, а также нарушений валютного законодательства при помещении товаров под таможенные процедуры | 17% | 11%

(к 2020) |

| доля нарушений таможенного законодательства и иных правонарушений, выявленных таможенными органами Российской Федерации с применением системы управления рисками при декларировании товаров, в общем объеме таких нарушений, выявленных таможенными органами Российской Федерации по результатам таможенного контроля | 20% | 95%

(к 2020) |

Совершенствование организационно-управленческой деятельности предполагает повышение эффективности работы таможенной службы Российской Федерации и это совершенствование в значительной мере определяется организованностью системы управления, зависящей от ее структуры и деятельности всех элементов.

Необходимость совершенствования системы управления на современном этапе определяется многими факторами. Это и оптимизация численности аппарата управления, его функций и организационной структуры, внедрение автоматизированных систем управления, разработка систем принятия решения.

Основными задачами в этой области являются:

-обеспечение оптимального сочетания централизации и децентрализации управления, развитие методологического обеспечения управленческой деятельности руководящего состава таможенной службы Российской Федерации;

-развитие организационных механизмов мониторинга и контроллинга деятельности таможенной службы Российской Федерации;

-развитие программно-технологической базы, обеспечивающей информационно-аналитическую деятельность таможенных органов;

-усиление аналитической составляющей на всех уровнях управления и развитие методологической составляющей анализа деятельности таможенных органов.

Целевой индикатор указанного направления развития таможенной службы Российской Федерации — коэффициент эффективности организационно-управленческой деятельности таможенной службы Российской Федерации (не ниже 90 процентов ежегодно).

Таким образом, разработка целевых показателей позволяет установить определенную цель, которая достигается определенными способами и инструментами.

Комплексная Программа развития таможенных органов до 2020 года дополнена новыми направлениями развития, раскрыты их основные характеристики, установлена единая система приоритетов и целевых ориентиров с учетом экономических преобразований и внешнеполитических интересов Российской Федерации.

Инновационные направления развития их основные характеристики представлены в таблице 2.

Таблица 2

Основные направления Комплексной Программы развития таможенных органов до 2020 года

|

Показатель |

Характеристика |

| 1. Совершенствование таможенного контроля при прибытии (убытии) товаров | Совершенствование работы таможенных органов в пунктах пропуска неразрывно связано с развитием информационных технологий и института предварительного информирования. |

| 2. Совершенствование таможенного контроля при декларировании товаров | Таможенное декларирование товаров в электронной форме позволило отказаться от представления ряда документов и постепенно автоматизировать принимаемые таможенными органами решения, в первую очередь, внедрить технологии совершения таможенных операций без непосредственного участия должностных лиц таможенных органов – автоматической регистрации деклараций на товары и автоматического выпуска товаров. |

| 4. Развитие системы управления рисками | Минимизация фискальных рисков, а именно занижение таможенной стоимости товаров, заявление недостоверных сведений о классификации товаров, необоснованное заявление тарифных преференций и льгот по уплате таможенных платежей – приоритетное направление деятельности таможенных органов в рамках системы управления рисками. |

| 6. Создание и развитие системы единого механизма администрирования таможенных, налоговых и иных платежей | Единый механизм таможенного и налогового администрирования, а также валютного контроля, основанный на создании и применении интегрированных информационно-телекоммуникационных технологий федеральных органов исполнительной власти, подведомственных Министерству финансов Российской Федерации. |

| 8. Осуществление валютного контроля | Новые условия функционирования таможенной службы Российской Федерации в рамках глобальных изменений обусловливают необходимость дальнейшего развития и совершенствования валютного контроля, осуществляемого таможенными органами.

Создание действенного правового механизма валютного контроля является необходимым условием обеспечения государственных экономических интересов. |

| 9. Совершенствование деятельности таможенных органов в части обеспечения соблюдения запретов и ограничений, а также защиты прав на объекты интеллектуальной собственности в отношении ввозимых (вывозимых) товаров | Неотъемлемым условием поддержания благоприятных условий для осуществления ВЭД (в том числе для целей поддержки экспортеров российской продукции) является эффективная организация сил и средств таможенных органов, обеспечивающих защиту прав интеллектуальной собственности, соблюдение запретов и ограничений и валютный контроль. |

| 10. Совершенствование правового обеспечения деятельности таможенных органов | Одним из основных факторов достижения стратегической цели таможенной службы Российской Федерации является соблюдение требований права ЕАЭС и законодательства Российской Федерации о таможенном деле участниками ВЭД, лицами, осуществляющими деятельность в сфере таможенного дела, физическими лицами, таможенными органами и их должностными лицами. |

| 15. Развитие межведомственного взаимодействия | Основной целью развития межведомственного взаимодействия является достижение уровня межведомственного взаимодействия, позволяющего таможенным органам в режиме онлайн получать актуальную информацию, необходимую и достаточную для принятия решений при осуществлении таможенных операций и таможенном контроле. |

| 18. Развитие экспертно-криминалистической деятельности | Основной задачей экспертно-криминалистической деятельности ФТС России является высокопрофессиональное и полное экспертное обеспечение таможенных органов, как в целях таможенного контроля, так и в правоохранительных целях. |

Выводы.

По нашему мнению, введению данных мероприятий позволит:

1. Осуществить переход от Стратегии роста к стратегии сбалансированности роста.

2. Адекватно скорректировать направления и результаты деятельности таможенного органа в условиях происходящих изменений.

В целом это позволит выйти на следующий уровень качества таможенной деятельности, характеризующей следующими основными параметрами:

— предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки (от 72 часов в 2012 году до 2 часов к 2018);

— количество документов, требуемых для таможенных целей, при перемещении товара через государственную границу Российской Федерации при импорте (экспорте) (в 2012 году от 10 штук до 4 штук в 2018 году);

— доля случаев несоблюдения ограничений, установленных в соответствии с законодательством Российской Федерации, а также нарушений валютного законодательства при помещении товаров под таможенные процедуры (от 17% в 2012 году к 11% 2020 году).

Список литературы

- Распоряжение Правительства РФ от 28.12.2012 № 2575-р «О Стратегии развития таможенной службы Российской Федерации до 2020 года» // Справочно-правовая система «Консультант Плюс».

- Приказ ФТС России от 27.06.2017 № 1065 «О решении коллегии ФТС России от 25 мая 2017 года» О Комплексной программе развития ФТС России на период до 2020 года» // Справочно-правовая система «Консультант Плюс».

- Макрусев В.В., Суглобов А.Н., Таможенный менеджмент: Учебное пособие. ИТК Дашков и К, 2018. 348 с.

- Макрусев В. В. Актуальные аспекты реализации концепции сервисно-ориентированного таможенного администрирования // Таможенное дело. 2017. № 2. 40 с.

- Официальный сайт Федеральной таможенной службы [Электронный ресурс]: http://www.customs.ru (дата обращения: 15.11.2017).