СОВРЕМЕННЫЕ ПРОБЛЕМЫ УЧЕТА ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

№10,

Экономические науки

Амирова Лиана Ильдусовна

Ключевые слова: ОСНОВНЫЕ СРЕДСТВА; ПРОБЛЕМЫ; БУХГАЛТЕРСКИЙ УЧЁТ; ОСНОВНЫЕ СРЕДСТВА; МАТЕРИАЛЬНО-ВЕЩЕСТВЕННЫХ ЦЕННОСТЕЙ; ПРЕДПРИЯТИЕ; ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ; FIXED ASSETS; PROBLEMS; ACCOUNTING; FIXED ASSETS; TANGIBLE ASSETS; ENTERPRISE; INITIAL COST.

Основные средства составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг. Предприятию для обеспечения производственного процесса, нужно иметь основные средства, состоящие из сооружений, зданий, машин, складских и других помещений, так же необходимы материалы, оборудование и другие средства труда. Использование основных средств является одной из сложных задач в условиях нормативного беспорядка и противоречивых указаний в действующих нормативных документах.

Основные средства – это совокупность материально-вещественных, производственных ценностей, действующие в процессе производства в течение длительного времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений [8, с.177].

Синтетический учет объектов основных средств ведется на счете 01 «Основные средства». В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому признаку, назначению, видам, принадлежности, характеру использования.

Классификация объектов основных средств, необходима для проведения анализа эффективности использования основных средств организации, так же позволяет получать учётно–экономическую информацию в различных аналитических разрезах.

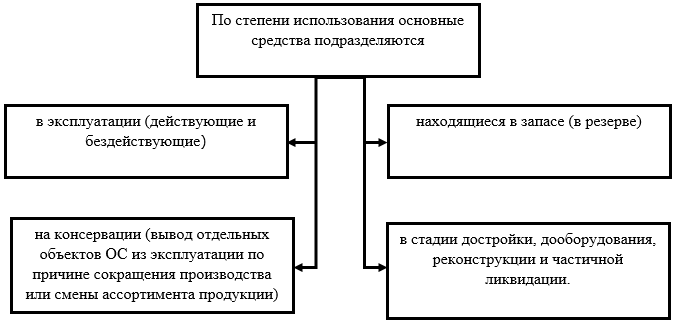

Рассмотрим классификацию объектов по степени использования основных средств более подробно.

Основные средства по степени использования, обычно, подразделяют на основные средства, находящиеся в запасе (резерве), находятся в эксплуатации (действующие и бездействующие), в стадии дооборудования, достройки, реконструкции и частичной ликвидации, консервации. (Рис.1)

Рисунок 1. Классификация основных средств по степени использования

Основные средства, находящиеся в эксплуатации – это средства, находящиеся на балансе компании, которые действуют или не используются в определенный период, или сдаются в аренду на срок менее 3 месяцев.

Основным средства в запасе, это оборудование и транспортные средства, а также временно выбывшие из эксплуатации объекты. Объекты, находящиеся в стадии достройки и дооборудования на данный момент не введены в эксплуатацию и требующие дополнительные затраты для доведения до пригодного к использованию состояния. Объекты, находящиеся в стадии реконструкции временно не функционируют, но введённые в эксплуатацию. Основные средства на консервации — это средства, находящиеся в определенном технологическом комплексе или имеющие законченный цикл технологического процесса.

В действующем законодательстве достаточно четко упорядочены вопросы, связанные с учётом использования основных средств. Данный участок является одним из самых сложных для бухгалтеров, так как нормативные акты предъявляют специфические требования к принятию на учёт и снятию с учёта, переоценке и амортизации, и к аренде основных средств. Из-за их существенной цены правильное отражение использования основных средств в бухгалтерском учёте и отчётности заметно влияет на финансовые показатели деятельности предприятия и может уменьшить налоговое бремя. Организация учёта хозяйственных операций с использованием основных средств как имуществом невозможна, без выполнения специальных требований гражданского законодательства.

На решение проблем, связанных с учётом использования основных средств, значительное влияние в наше время оказывает процесс реформирования бухгалтерского учёта в соответствии с международными стандартами, благодаря которому, появился ряд новых документов. Приказ № 147н внёс следующие изменения:

1) из ПБУ 6/01 («Учет основных средств») исключён п. 2, в котором отмечалось, что оно «применяется также в отношении доходных вложений в материальные ценности»;

2) в п. 4 Положения изменены условия принятия к бухгалтерскому учету активов в качестве основных средств.

3) Внесено новое правило, касающееся учета «малоценных» объектов основных средств в п. 5 ПБУ 6/01.

Теперь они могут отражаться в бухгалтерской отчётности и бухгалтерском учёте организации, или в составе объектов основных средств, либо в составе материально-производственных запасов. Данные изменения внесены, для устранения организаций разницы в учёте таких объектов основных средств в бухгалтерском и налоговом учете. В соответствии с п. 4 ПБУ 6/01, в новой редакции, с 01.01.2010 «доходные вложения в материальные ценности» являются основными средствами организации и многим предприятиям придется включить эти активы в налоговую базу по налогу на имущество организаций.

Рассматривая общие вопросы учета и налогообложения в области использования основных средств можно увидеть следующие проблемы:

— проблемы учета НДС при приобретении основных средств;

— проблемы из-за изменения стоимостного лимита основных средств в налоговом учете;

— проблемы документального оформления использования основных средств;

— проблемы переоценки основных средств в области изменения платежей по налогу на имущество и амортизационных отчислений;

— проблемы, возникшие из-за различий между бухгалтерским и налоговым учетом при продаже объектов основных средств и др. Объекты основных средств, следует более корректно оценивать организациям, так как данная операция влияет на расчёты с бюджетом по налогу на имущество.

В заключение, можно сделать вывод, что использование основных средств, задействованных в организациях, в современных экономических условиях, служат одним из важнейших экономических ресурсов и, бесспорно, влияют на показатели деятельности предприятия. Основные средства, сформированные на первоначальном этапе деятельности организации, требуют постоянного управления ими. Данное управление осуществляется в рамках бухгалтерского учета.

Список литературы

- Бухгалтерский учет: учебник / под ред. проф. В.Г. Гетьмана. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2017. — 601 с. + Доп. Материалы.

- Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (дата обращения: 20.10.2017)