ОСОБЕННОСТИ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ ПРИ ПЕРЕПОДЧИНЕНИИ ТАМОЖЕННОГО ОРГАНА (НА ПРИМЕРЕ КОЛОМЕНСКОГО ТАМОЖЕННОГО ПОСТА МОСКОВСКОЙ ОБЛАСТНОЙ ТАМОЖНИ)

№10,

Экономические науки

Денисова Александра Николаевна

Ключевые слова: ТАМОЖЕННЫЙ ПОСТ; ПЕРЕПОДЧИНЕНИЕ; УПРАВЛЕНИЕ; УПРАВЛЕНЧЕСКОЕ РЕШЕНИЕ; ПРИНИМАЮЩЕЕ РЕШЕНИЕ ЛИЦО; ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ; CUSTOMS POST; RE-SUBORDINATION; MANAGEMENT; MANAGEMENT DECISION; MAKING DECISION; INFORMATION TECHNOLOGY.

Управление в таможенном органе — это целенаправленный организационный процесс воздействия руководящего состава таможенного органа на находящиеся в их ведении объекты управления в целях их качественного изменения и/или поддержания достигнутого состояния. Управленческая деятельность руководящего состава таможенного органа, как правило, состоит из процесса определения ряда последовательных шагов (мероприятий) с одновременным учетом важнейших факторов, оказывающих влияние на сложившуюся ситуацию в настоящий момент или на любом отрезке времени как в прошлом, так и будущем. Реализация руководящим составом таможенного органа функции управления таможенной деятельностью раскрывается через принятие решения.

В настоящее время существует множество определений, раскрывающих понятие «решение». Обычно, решение есть сознательный акт волеизъявления, определяющий цель и способы ее достижения. В таможенной деятельности реализуется управленческое решение, которое представляет собой программу действий, выраженную в форме предписания, содержащее постановку целей и определяющее трудовые, материальные, технологические и временные ресурсы, пути и средства достижения целей, а также формы организации деятельности субъектов и объектов управления в реализации данного решения.

В большинстве случаев деятельность по принятию управленческого решения в таможенном органе представляет собой творческий процесс, в рамках которого руководствуются знаниями объективных законов управляемой таможенной системы и анализом информации о ее функционировании. Наличие или отсутствие информации в процессе принятия управленческого решения руководящим составом таможенного органа характеризует то, насколько теоретически эффективным и результативным будет управление, так как управленческие решения, принимаемые руководящим составом таможенного органа в обстановке неопределенности (отсутствия информации), принято считать рисковыми [3]. Стоит отметить, что информация, раскрывающая таможенную служебную обстановку, должна обладать такими признаками, как учет всей совокупности факторов, которые непосредственно оказывают влияние на таможенную деятельность, качественная оценка, достоверность, полнота, актуальность, своевременность, приемлемость, достаточность [5].

Работа с информацией представляет собой весьма сложный и целевой процесс, который представляет собой осуществление определенной последовательности операций по преобразованию информации в процессе управления: поиск, сбор, сортировка, первичная обработка и передача информации [1]. Результатами такой работы могут стать не только сведения, полученные при обеспечении постоянного информационного контроля и необходимые для принятия управленческого решения руководящим составом таможенного органа, но и выявление, а также осознание характера возникающих проблем в таможенной деятельности, определение степени реальной или потенциальной угрозы, возможностей, путей и средств ее устранения.

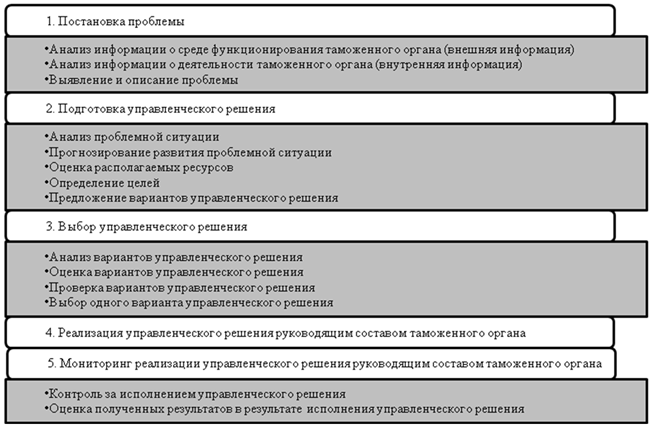

На рисунке 1 показаны этапы процесса принятия управленческого решения в таможенном органе, раскрывающего основные положения, которыми руководствуются должностные лица и руководящий состав таможенного органа, в частности, основанием начала процесса разработки и принятия управленческого решения в таможенной деятельности является поступающая разного рода информация как из внутренней, так и из внешней среды.

Рис. 1. Процесс принятия управленческого решения в таможенном органе

Возникновение нового состояния объекта управления также является основанием для начала процесса принятия управленческих решений. Так, в целях совершенствования структуры таможенных органов были проведены мероприятия вывода всех структурных подразделений Московской областной таможни из подчинения Центрального таможенного управления и передачи в управление центральному аппарату Федеральной таможенной службы Российской Федерации (далее — ЦА ФТС России) [6].

Управление деятельностью таможенных органов Российской Федерации осуществляется в рамках установленной четырехуровневой организационной структуры управления [2]. Исключение составляют Центральная энергетическая, Центральная акцизная, Центральная базовая, Центральная таможни – в виду их специфики, аэропорты – Шереметьевская таможня, Домодедовская таможня, Внуковская таможня, а также Калининградская областная таможня, Крымская таможня и Севастопольская таможня — по геополитическим причинам [6]. Причиной вывода Московской областной таможни из четырехуровневой организационной структуры управления является необходимость усиления непосредственного контроля ЦА ФТС России за деятельностью Московской областной таможни, которая администрирует 1/5 поступления всех таможенных платежей в федеральный бюджет Российской Федерации [6;7].

В связи с изменением статуса Московской областной таможни возникла нестандартная ситуация, вызвавшая сбой в работе таможен прямого подчинения. С 3 июля по 7 июля 2017 года в работе Московской областной таможни и ее структурных подразделений, а в частности Коломенского таможенного поста, а также в работе таможен непосредственного подчинения наблюдалась нестандартная ситуация. В обозначенный период частично отсутствовало таможенное оформление и взаимодействие с другими таможенными и государственными органами, а также с бизнес-сообществом.

Проблема, которая нашла свое проявление в работе таможен непосредственного подчинения, характеризуется непредвиденной нагрузкой на сервера таможен непосредственного подчинения, что повлекло за проблемы электронного декларирования. Должностные лица Коломенского таможенного поста столкнулись с проблемами не только подачи декларации на товары (далее — ДТ) декларантами, но и с ее регистрацией и выпуском. Поданные ДТ приходили с задержкой, либо не регистрировались по разным причинам: «Указанная комбинация отсутствует в списке таможенных органов», «Незарегистрированный налогоплательщик», «Превышен интервал ожидания от архива декларанта» и т.д. Подобная ситуация является примером проблемы электронного декларирования, которая оказывает непосредственное влияние на участников внешнеэкономической деятельности (далее — участники ВЭД), терпящих в таком случае издержки в связи с простоем товара и в связи с осуществлением дополнительных мероприятий, например, обязанность декларанта в этом случае подавать корректировку ДТ.

На Коломенском таможенном посту производят таможенное декларирование три крупных участника ВЭД: АО «РСК МИГ», ООО «Кроношпан», ООО «Мишлен Русская компания по производству шин». Для обеспечения беспрерывного потока, бесперебойной работы организаций, увеличения поставок и таможенных платежей начальником Коломенского таможенного поста было принято управленческое решение об изменении режима работы и о составлении списка организаций, допущенных к оформлению на Коломенском таможенном посту, на основании обращений таких организаций. Например, ООО «МИШЛЕН Русская Компания по производству шин» обосновало причину включения в этот список тем, что на Коломенский таможенных пост отправлено большое количество контейнеров с шинами. Оформление груза, с момента с момента прибытия на таможенный пост, должно занимать не более 1 суток.

За каждый день простоя компания несет значительные денежные расходы, в связи с чем логистическая группа вынуждена перенаправлять грузы в иные таможенные органы. Таможенные платежи за оформление 1 поставки составляют порядка 400 000,00 — 1 000 000,00 рублей, а за месяц сумма таможенных платежей составляет от 35-70 млн. рублей. Вследствие всего этого с понедельника по пятницу режим работы разбивался на 2 части: до начала рабочего дня — с 7 до 9 часов утра; после окончания рабочего дня — с 18 до 20 часов вечера, а в качестве дополнительных рабочих дней — суббота и воскресенье с 9 до 15 часов дня [8]. Обоснование деления рабочего дня на две смены обосновано тем, что проблема с сервером таможен непосредственного подчинения напрямую связана с той нагрузкой, которая возникает, когда все таможни непосредственного подчинения единовременно подключаются к нему в 9 часов утра по рабочим дням.

Также стоит отметить, что с 1 июля 2017 года был изменен код Коломенского таможенного поста с 10130070 на 10013080, о чем было доведено лишь таможенным органам посредством внутренней корреспонденции заблаговременно [6]. Что касается информирования участников ВЭД, то текст приказа ФТС России от 3 февраля 2017 года №162 «О переподчинении Московской областной таможни» опубликован на сайте ФТС России не был, а информация об изменении кода была доведена краткой новостью 6 июня 2017 года. Код таможенного органа необходим непосредственно для целей электронного декларирования, таким образом, после изменения такого кода было выявлено, что не все участники ВЭД, которые декларируются на Коломенском таможенном посту, были осведомлены, следовательно, возникла проблема информирования. Реакцией начальника Коломенского таможенного поста стало принятие управленческого решения о дополнительном размещении данной информации на информационных стендах в помещениях и на территории поста. Также на Коломенском таможенном посту наблюдались проблемы с работой автоматизированной системы учета и контроля исполнения документов АС «УКИД-2», таможенного средства таможенного контроля стационарной системой «Янтарь» из-за недействительности ранее выданных паролей должным лицам.

Таким образом, основными признаками и особенностями управленческого решения в таможенном органе являются: человеческий фактор (управленческое решение принимается руководящим составом таможенного органа), властный характер, единоличность (коллегиальность), оптимальность, компетентность. Основаниями принятия новых управленческих решений являются: управленческое решение вышестоящего руководящего состава таможенных органов; истечение срока действия предыдущего управленческого решения; необходимость корректировки прежнего управленческого решения; нестандартные ситуации в таможенной деятельности; новое состояние объекта управления; изменение внешней среды; изменение нормативно-правовой базы [4]. Следовательно, особенности принятия управленческого решения руководящим составом таможенного органа при переподчинении таможенного органа определяются целенаправленным процессом, выраженным циклически повторяющейся во времени последовательностью мероприятий. От руководящего состава таможенного органа предполагается наличие управленческого опыта, порой интуитивного, а также применение различных методов при разработке управленческого решения на основе суждений, исходя из принципа рациональности, оптимальности и конкретности. Так, пример рационального суждения прослеживается в управленческом решении об изменении режима работы и о составлении списка организаций, а примером интуитивного управленческого решения является решение о дополнительном размещении изменяемых сведений на информационных стендах помещений и территорий.

Список литературы

- Филева М.А. О роли управленческих решений в организации деятельности таможенных органов Российской Федерации // Аллея науки. – 2017. – Т. 2, № 9. – С. 617-620.

- Трунина Е.В. Система таможенных органов Российской Федерации – требует стабильности или изменения // Ars Administrandi. – 2016. – № 1. – С. 45-59.

- Трофимова И.М. Совершенствование процесса принятия управленческих решений с использованием информационных таможенных технологий в таможне // Евразийский союз ученых. – 2015. – № 9-1 (18). – С. 115-117.

- Шабанов В.Б., Ананьев В.Н. Понятие управленческого решения в деятельности в таможенных органов: правовой и организационный аспект // Экономическая наука сегодня: сб. науч. ст. – Минск: БНТУ, 2015. – Вып. 3. – С. 162-165.

- Климакина Л.А. Особенности управленческой деятельности в таможенных органах // Зажги свою звезду: материалы XII Международной научно-практической конференции молодых ученых, посвященной Дню Российской науки (Пятигорск, 08 фев. 2017 г.). – Москва, 2017. – С. 68-78.

- Что стоит за переподчинением МОТ [Электронный ресурс]. – Режим доступа: http://провэд.рф/custom-house/national/40261-chto-stoit-za-pepepodchineniem-moskovskoy-oblastnoy-tamozhni.html (дата обращения: 24.11.17).

- ФТС России проинспектировала МОТ [Электронный ресурс]. – Режим доступа: http://провэд.рф/custom-house/important-to-know/44035-fts-ppoinspektipovala-moskovskuyu-oblastnuyu-tamozhnyu.html (дата обращения: 24.11.17).

- МОТ изменит время работы таможенных постов и ОТО и ТК [Электронный ресурс]. – Режим доступа: http://провэд.рф/custom-house/national/44278-mot-izmenit-vpemya-paboty-tamozhennyh-postov-i-otoitk.html (дата обращения: 24.11.17).