ОСОБЕННОСТИ ПРИМЕНЕНИЯ ТАМОЖЕННОЙ ПРОЦЕДУРЫ «СВОБОДНАЯ ТАМОЖЕННАЯ ЗОНА» ПРИ ФУНКЦИОНИРОВАНИИ СВОБОДНОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ НА ТЕРРИТОРИИ РЕСПУБЛИКИ КРЫМ И ГОРОДА ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ СЕВАСТОПОЛЬ

№10,

Экономические науки

Кнышов Александр Викторович (Кандидат экономических наук)

Ключевые слова: СВОБОДНАЯ ЭКОНОМИЧЕСКАЯ ЗОНА; РЕСПУБЛИКА КРЫМ; ГОРОД ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ СЕВАСТОПОЛЬ; ТАМОЖЕННАЯ ПРОЦЕДУРА; СВОБОДНАЯ ТАМОЖЕННАЯ ЗОНА; FREE ECONOMIC ZONE; REPUBLIC OF CRIMEA; THE FEDERAL CITY OF SEVASTOPOL; THE CUSTOMS PROCEDURE OF FREE CUSTOMS ZONE.

В связи с произошедшими в Украине событиями 2014 года и после присоединения полуострова Крым к Российской Федерации был принят Федеральный закон № 377-ФЗ от 29.11.2014 «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (далее – ФЗ № 377 от 29.11.2014). Данный документ разработан в соответствии с Соглашением государств-членов Евразийского экономического союза (далее – ЕАЭС) от 18.06.2010 по вопросам свободных (специальных, особых) экономических зон на территории Таможенного союза и таможенной процедуры свободной таможенной зоны (далее – Соглашение).

Согласно ФЗ № 377 от 29.11.2014 на территории Крыма и г. Севастополь с 1 января 2015 года образована свободная экономическая зона (далее – СЭЗ) на срок 25 лет с возможностью его продления. Целью создания СЭЗ является содействие социально-экономическому развитию государств–членов ЕАЭС, развитию производств, основанных на новых технологиях, развитию транспортной инфраструктуры, туризма, а также привлечению инвестиций в конкретный район стран-участниц.

В соответствии с Соглашением «свободная (специальная, особая) экономическая зона – часть территории государства-члена таможенного союза в пределах, установленных законодательством государства-члена таможенного союза, на которой действует особый (специальный правовой) режим осуществления предпринимательской и иной деятельности, а также может применяться таможенная процедура свободной таможенной зоны» [3].

Под свободной экономической зоной согласно статье 8 ФЗ № 377 от 29.11.2014 понимаются «территории города федерального значения Севастополя и примыкающие к территории города федерального значения Севастополя внутренние морские воды и территориальное море Российской Федерации, в пределах границ которых действует особый режим осуществления предпринимательской и иной деятельности, а также применяется таможенная процедура свободной таможенной зоны» [2].

СЭЗ предусматривает особый режим осуществления предпринимательской, градостроительной и иной деятельности и применение таможенной процедуры свободная таможенная зона. Этот режим включает в себя [2]:

1) особенности осуществления градостроительной деятельности и землепользования при размещении объектов, необходимых для реализации резидентами СЭЗ инвестиционных проектов;

2) особый режим налогообложения;

3) предоставление субсидий на возмещение затрат резидентов СЭЗ, в том числе затрат на уплату таможенных пошлин, налогов и сборов в отношении товаров (за исключением подакцизных товаров), ввозимых для их использования при строительстве, оборудовании и техническом оснащении объектов в соответствии с инвестиционной декларацией;

4) применение таможенной процедуры свободная таможенная зона и определение особенностей совершения таможенных операций;

5) гарантию от неблагоприятного изменения законодательства Российской Федерации;

6) особенности осуществления государственного контроля на территории данной СЭЗ.

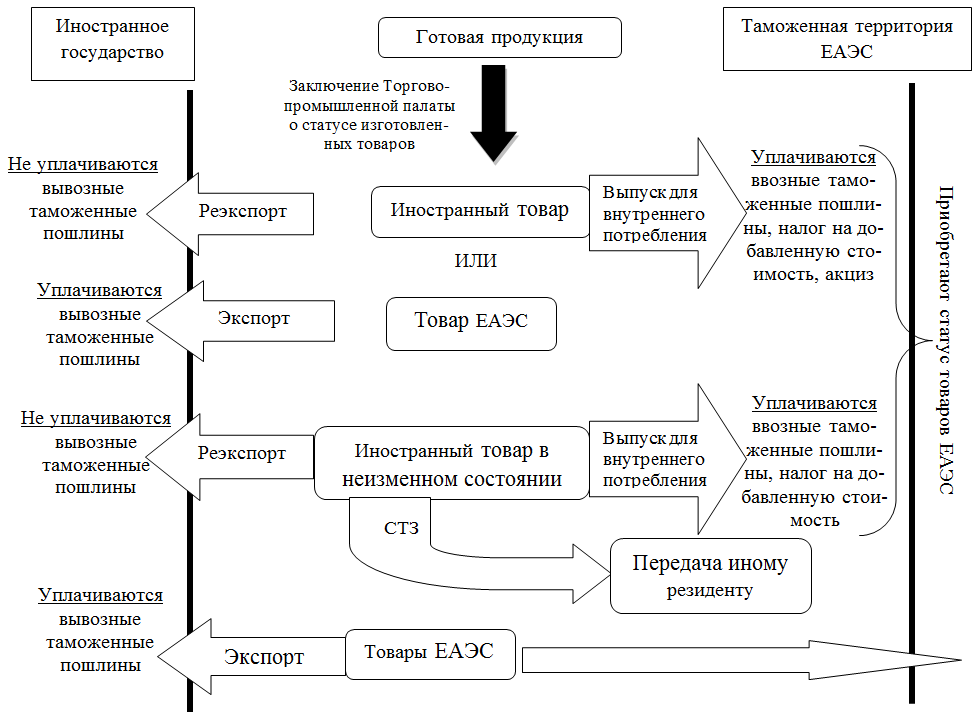

На территории СЭЗ применяется таможенная процедура «свободная таможенная зона», действие которой регламентировано главой 5 ФЗ № 377 от 29.11.2014, главой 8 Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации», а также Соглашением государств-членов ЕАЭС от 18.06.2010. В соответствии с Соглашением «свободная таможенная зона (далее – СТЗ) – таможенная процедура, при которой товары размещаются и используются в пределах территории СЭЗ или ее части без уплаты таможенных пошлин, налогов, а также без применения мер нетарифного регулирования в отношении иностранных товаров и без применения запретов и ограничений в отношении товаров таможенного союза» [3]. Особенности реализации таможенной процедуры СТЗ представлены графически на рисунке 1.

Рис.1 Графическое представление процесса применения таможенной процедуры свободной таможенной зоны [1;3]

Также положениями ФЗ № 377 от 29.11.2014 регламентирован порядок управления СЭЗ, определены органы управления, а именно [2]:

1) Министерство экономического развития Российской Федерации;

2) Министерство экономического развития Республики Крым;

3) экспертный совет по вопросам СЭЗ на территории Республики Крым;

4) экспертный совет по вопросам СЭЗ на территории города федерального значения Севастополя;

5) высший исполнительный орган государственной власти Республики Крым;

6) высший исполнительный орган государственной власти города федерального значения Севастополя.

Экспертные советы по вопросам СЭЗ являются постоянно действующими коллегиальными органами и обеспечивают функционирование СЭЗ на территориях Республики Крым и города федерального значения Севастополь. Экспертные советы рассматривают проекты договоров об условиях деятельности в СЭЗ (по проектам с объемом капитальных вложений более 100 млн. руб.) и принимают решения:

— о заключении договора об условиях деятельности в СЭЗ;

— об отказе в заключении договора об условиях деятельности в СЭЗ;

— о внесении изменений в договор об условиях деятельности в СЭЗ.

В состав экспертных советов, как правило, входят по два представителя от Министерства экономического развития Российской Федерации, высшего исполнительного органа государственной власти Республики Крым и высшего исполнительного органа государственной власти города федерального значения Севастополя, а также представители иных органов исполнительной власти Республики Крым и города Севастополя, а также представители исполнительно-распорядительных органов муниципальных образований Республики Крым и города Севастополя.

Индивидуальный предприниматель или коммерческая организация признаются резидентами особой экономической зоны с даты внесения соответствующей записи в реестр резидентов СЭЗ [8]. Лицо, желающее получить статус резидента СЭЗ, должно состоять на налоговом учете в Республике Крым, а также обязано предоставить инвестиционную декларацию, в соответствии с которой он будет осуществлять свою предпринимательскую деятельность. При этом под инвестиционной декларацией понимается документ, определяющий направления деятельности и цели инвестиционного фонда, величину долей уставного капитала, который устанавливает принципы взаимодействия органов власти Республики Крым с субъектами предпринимательской и инвестиционной деятельности, а также базовые гарантии для осуществления инвестиционной деятельности.

На основании предоставленных документов между исполнительным органом исполнительной власти и заинтересованным лицом заключается договор, который дает основание для включения лица в реестр участников СЭЗ. В течение 3-х дней со дня получения копии заключенного договора Министерство экономического развития Российской Федерации вносит запись о включении заявителя в единый реестр участников СЭЗ и направляет выписку:

— участнику свободной экономической зоны свидетельство о включении в единый реестр участников СЭЗ;

— в адрес уполномоченных органов в области таможенного дела, налогов и сборов, а также в адрес органов, осуществляющих контроль за уплатой страховых взносов.

После присоединения Республики Крым к Российской Федерации и образования на данной территории СЭЗ, вступил в силу Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», который дополнил статьи Налогового Кодекса России рядом поправок, касающихся предоставления льгот по уплате имущественного налога на территории СЭЗ, установки для резидентов нулевой ставки налога на прибыль в течение трёх лет и 10% в последующие годы [4;5].

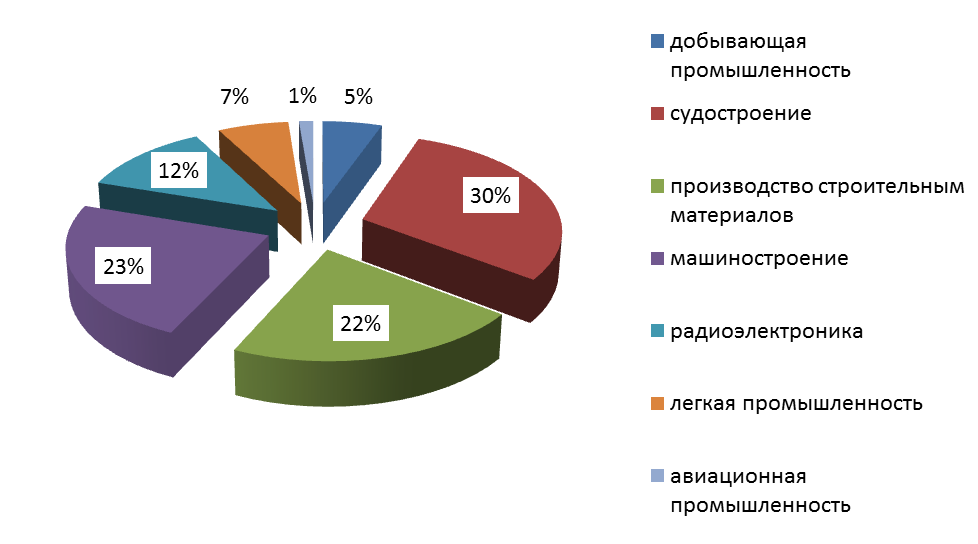

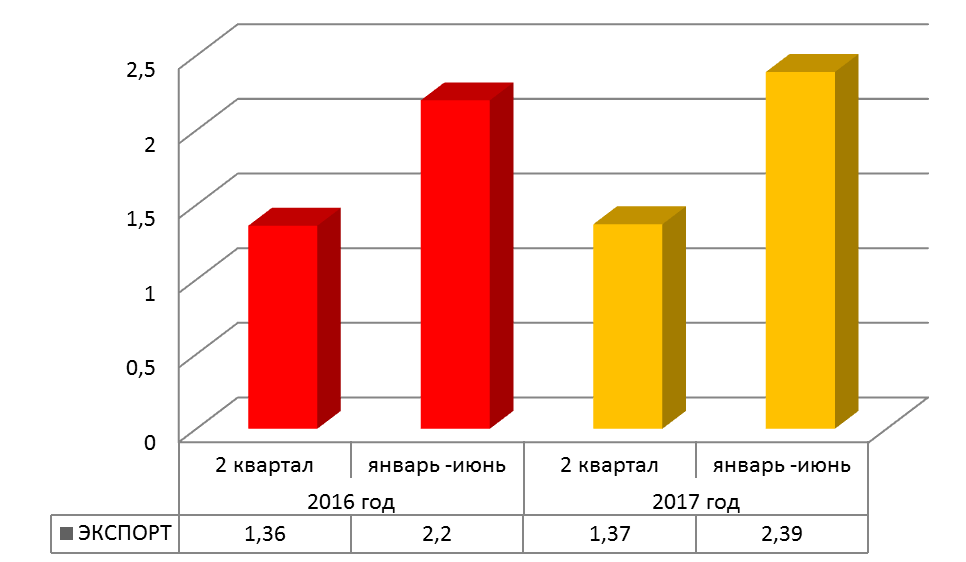

Все эти мероприятия по созданию и обеспечению функционирования СЭЗ в г. Севастополь служат эффективному развитию региона, его промышленности и экономики, созданию дополнительных рабочих мест, увеличению объема производства продукции сельского хозяйства (см. рис. 2 и рис. 3) [6].

Рис. 2 Процентное распределение предприятий-резидентов СЭЗ (г. Севастополь) по видам производства [7;8]

Рис.3 Объем экспорта продукции, произведённой в СЭЗ г. Севастополя за 2016-2017 гг. [7;8]

Таким образом, в течение трех лет функционирования СЭЗ на территории г. Севастополь произошел экономически эффективный подъем региона, что привело к увеличению производства, числа рабочих мест, объема экспорта продукции, производимой на данной территории. В Севастополе на конец 2016 года зарегистрировано 236 резидентов. Это положительным образом влияет на развитие экономики России в целом и содействует привлечению инвестиций в Российскую Федерацию. Включение Республики Крым и г. Севастополя в состав России стало не только стратегически важным, но и экономически выгодным решением.

Список литературы

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17).

- Федеральный закон от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя».

- Соглашение от 18.06.2010 по вопросам свободных (специальных, особых) экономических зон на территории Таможенного союза и таможенной процедуры свободной таможенной зоны.

- Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Налоговый Кодекс Российской Федерации от 31 июля 1998 года № 146-ФЗ.

- Постановление Правительства Севастополя от 13.10.2016 № 955-ПП «Государственная программа города Севастополя «Развитие промышленности города Севастополя на 2017-2020 годы»».

- Селеванова Е.В. «Особенности функционирования свободных экономических зон в России и Республике Крым» // Вестник СевКавГТИ. – Вып. 2(25) – 2016 – С. 55-58.

- Официальный сайт Министерства экономического развития Республики Крым URL: http://minek.rk.gov.ru/rus/info.php?id=608777 (дата обращения 09.10.2017).