ОСОБЕННОСТИ ОРГАНИЗАЦИИ И РЕАЛИЗАЦИИ ПРОЦЕССА МЕЖВЕДОМСТВЕННОГО ВЗАИМОДЕЙСТВИЕ ТАМОЖЕННЫХ И НАЛОГОВЫХ ОРГАНОВ

№9,

Экономические науки

Кнышов Александр Викторович (Кандидат экономических наук)

Пискунова Анастасия Вячеславовна

Ключевые слова: ТАМОЖЕННЫЕ ОРГАНЫ; НАЛОГОВЫЕ ОРГАНЫ; МЕЖВЕДОМСТВЕННОЕ ВЗАИМОДЕЙСТВИЕ; ВЗАИМОДЕЙСТВИЕ ФТС РОССИИ И ФНС РОССИИ; СКООРДИНИРОВАННЫЕ КОНТРОЛЬНЫЕ МЕРОПРИЯТИЯ; CUSTOMS; TAX AUTHORITIES; INTERDEPARTMENTAL COOPERATION; INTERACTION OF THE FCS OF RUSSIA AND THE FTS OF RUSSIA; COORDINATED CONTROL ACTIVITIES.

В настоящее время государственный контроль в области таможенного дела отличается комплексным характером осуществляемых действий, главным исполнителем которого выступает Федеральная таможенная служба России (далее – ФТС России). В целях повышения эффективности своей деятельности таможенные органы осуществляют межведомственное взаимодействие с различными государственными органами исполнительной, что продиктовано сложностью регулирования общественных отношений, складывающихся в области перемещения через таможенную границу Евразийского экономического союза (далее – ЕАЭС) товаров и транспортных средств [6].

В современных условиях невозможно обеспечить национальную безопасность Российской Федерации в пределах ее таможенных границ без хорошо налаженного взаимодействия сил и средств государственных органов власти, координации их действий. Учитывая этот факт, таможенные органы России взаимодействуют с такими государственными органами исполнительной власти, как Федеральная миграционная служба, Федеральная налоговая служба, Пограничная служба Федеральной службы безопасности, Федеральная служба по надзору в сфере транспорта, Федеральная служба по ветеринарному и фитосанитарному надзору, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека и другими [10].

Необходимость взаимодействия таможенных органов с другими ведомствами закреплена законодательством ЕАЭС. Так, данному вопросу посвящены статья 103 действующего в настоящее время Таможенного кодекса Таможенного союза (далее – ТК ТС), а также статья 138 еще не вступившего в силу Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС). В данных статьях констатируются положения о закреплении за таможенными органами функций по координации с другими государственными органами при проведении государственного контроля, по обмену документами и информацией с использованием информационных систем и по проведению таможенного досмотра с участием государственных органов, осуществляющих государственный контроль на таможенной границе ЕАЭС [1;2].

Порядок межведомственного взаимодействия регулируется не только наднациональным, но и национальным законодательством. Так, статья 23 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» устанавливает возможность привлечения к взаимодействию таможенными органами в целях осуществления эффективной деятельности иных государственных органов [9]. Также в этой статье допускается возможность исполнения отдельных функций таможенных органов другими государственными органами под контролем таможенных органов. В свою очередь, в случае выявления таможенными органами признаков преступлений или административных правонарушений, производство по делам о которых отнесено к компетенции других государственных органов, таможенные органы передают информацию соответствующим государственным органам [4].

Взаимодействие между ФТС России и иными государственными органами происходит на основе соглашений, заключаемых между ведомствами. Соглашение – это договор между двумя или несколькими лицами, оформленный в виде официального документа, или неофициальная договоренность по поводу взаимодействия, общих действий и по другим вопросам [5]. На официальном сайте ФТС России представлен «Единый перечень соглашений (договоров, меморандумов, технологических карт) о взаимодействии (информационном взаимодействии) ФТС России с федеральными органами исполнительной власти, иными органами государственной власти и иными организациями» [11]. Например, взаимодействие между ФТС России и Федеральной налоговой службой России (далее – ФНС России) регулируется «Соглашением о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы» от 21.01.2010 № 01-69/1, № ММ-27-2/1.

Необходимость взаимодействия между налоговыми и таможенными органами России обусловлена дальнейшим развитием внешнеторговой деятельности в рамках выработки согласованных позиций двух ведомств, основанных на приоритете соблюдения законных прав участников внешнеэкономической деятельности (далее – ВЭД) [7]. Сотрудничество ФНС России и ФТС России основывается на обеспечении взаимного доступа к базам данных (сведений) и оперативной информации. Плановый обмен информацией в электронном виде осуществляется на федеральном уровне через Центральное информационно-техническое таможенное управление ФТС России (ЦИТТУ ФТС России) и Федеральное казенное учреждение «Налог-Сервис» ФНС России (ФКУ «Налог-Сервис» ФНС России).

Взаимодействие ведомств направлено на совершенствование механизма реализации положений, регулирующих отношения как в налоговой, так и во внешнеторговой сфере. Сотрудничество государственных органов власти включает разнообразные способы, реализуемые в формах совместной нормотворческой деятельности и правоприменительной практики.

Одним из важнейших направлений взаимодействия ФТС России и ФНС России является контроль применения нулевой налоговой ставки (0%) по налогу на добавленную стоимость при реализации товаров, вывезенных по таможенной процедуре экспорта или при их помещении под таможенную процедуру свободной таможенной зоны [8]. Стоит отметить, что с 1 октября 2015 года были внесены изменения в ст. 165 «Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов» Налогового кодекса РФ, на основании которых был введен электронный информационный обмен между ФНС России и ФТС России в целях контроля возмещения НДС. Руководствуясь нововведениями, таможенные органы стали в плановом порядке направлять налоговым органам реестры таможенных деклараций, поскольку для подтверждения правомерности применения налоговой ставки 0% необходимо предоставление таможенной декларации с отметками таможенных органов выпуска и убытия с территории РФ для подтверждения фактического вывоза товаров [3].

Налоговые и таможенные органы разрабатывают скоординированные контрольные мероприятия по выявлению, предупреждению и пресечению правонарушений в сфере налогового, валютного, таможенного законодательства РФ. На основе полученной сторонами информации проводятся совместные проверки юридических лиц. В Ежегодном сборнике «Таможенная служба Российской Федерации в 2016 году» представлены результаты проведения комплексных проверочных мероприятий во взаимодействии с налоговыми органами. В 2016 году данные мероприятия проводились в сфере производства и реализации электронной и бытовой техники, в сфере фармацевтики, автокомпонентов и др. [12]

В 2016 году таможенные органы совместно с налоговыми органами провели 691 проверочное мероприятие, что на 18% больше, чем в 2015 году (584 мероприятия). По результатам проверочных мероприятий году было взыскано таможенных платежей, пеней, штрафов на сумму 672 млн. рублей (в 2 раза больше, чем в 2015 году), возбуждено 772 дела об административных правонарушениях и 99 уголовных дел (в 2015 году – 339 дел об административных правонарушениях и 51 уголовное дело).

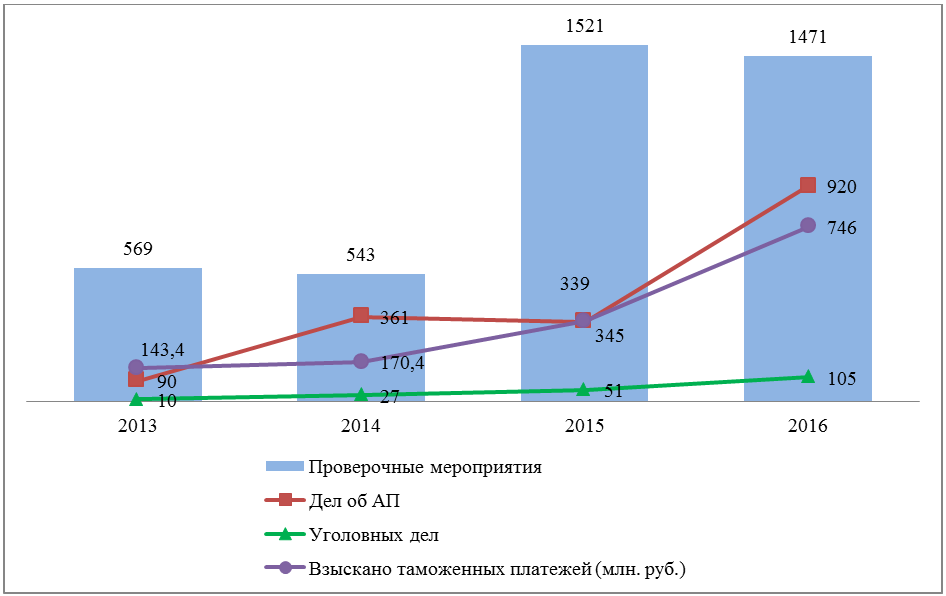

Всего в 2016 году во взаимодействии с правоохранительными и контролирующими органами было проведено 1 471 проверочное мероприятие (в 2015 году – 1 521, в 2014 году – 543, в 2013 году – 569), по результатам которых таможенными органами было взыскано таможенных платежей, штрафов на сумму 746 млн. рублей (в 2015 году – 345 млн. руб., в 2014 году – 170,4 млн. руб., в 2013 году – 143,4 млн. руб.), возбуждено 920 дел об административных правонарушениях и 105 уголовных дел (в 2015 году — 339 дел об административных правонарушениях и 51 уголовное дело, в 2014 году — 361 дело об административных правонарушениях и 27 уголовных дел, в 2013 году — 90 дел об административных правонарушениях и 10 уголовных дел). Проанализировав рис. 1, можно сделать вывод, что результативность таможенных проверок, проводимых во взаимодействии с правоохранительными и контролирующими органами, возрастает в период 2013-2016 гг. Это доказывается ростом взысканных таможенных платежей в 5 раз и количеством возбужденных дел об административных правонарушениях и уголовных дел – в 10 раз.

Таким образом, приняв во внимание все вышеизложенное, можно сделать вывод, что для эффективного регулирования внешнеторговой деятельности таможенным органам необходимо осуществлять свою деятельность в сотрудничестве с другими государственными органами, чья деятельность напрямую или косвенно связана с внешней торговлей. Такое взаимодействие способствует повышению результативности, качества и гибкости проводимого таможенными органами контроля, а его ускорение оказывает положительное влияние на деятельность участников ВЭД. В качестве перспективных направлений развития взаимодействия таможенной и налоговой служб можно выделить дальнейшее развитие электронного взаимодействия, увеличение количества совместных проверок участников ВЭД, проведение координационных совещаний и коллегий по вопросам совместного осуществления правоохранительной деятельности и администрирования доходов федерального бюджета.

Список литературы

- Договор о Таможенном кодексе Таможенного союза от 27.11.2009 № 17 «Таможенный кодекс Таможенного союза» (ред. от 08.05.2015)

- Договор о Таможенном кодексе Евразийского экономического союза от 11.04.2017 «Таможенный кодекс Евразийского экономического союза»

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 №117-ФЗ (ред. от 29.07.2017)

- Федеральный закон от 27.11.2010 № 311-ФЗ (ред. от 29.07.2017) «О таможенном регулировании в Российской Федерации»

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — М.: ИНФРА-М, 1999. — 479 с.

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологические аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Юсупова С.Я., Гамидуллаев С.Н., Кнышов А.В. Контроллинг как элемент системы управления таможенными органами // Управленческий учет. — 2016. — № 11. — С. 26-33.

- Юсупова С.Я., Симионов Р.Ю., Кнышов А.В. Контроллинг как инновационный метод развития системы таможенных органов // Инновационное развитие экономики. — 2016. — № 3-2 (33). — С. 39-42.

- Кнышов А.В. Деятельность таможенных органов как объект внутриведомственной самооценки // Таможенное взаимодействие, экономические связи и правовое регулирование в Азиатско-Тихоокеанском регионе и Таможенном союзе России, Беларуси, Казахстана: сборник Международной научной конференции Владивостокского филиала. – 2012.

- Кнышов А.В. Соотношение понятий компетенции, полномочий и функций Федеральной таможенной службы России, как органа государственной власти // Инновационные подходы к решению экономических задач обеспечения национальной безопасности: сборник материалов межвузовской студенческой научно-практической конференции кафедры экономики таможенного дела экономического факультета Российской таможенной академии. – 2013.

- Официальный сайт ФТС России [Электронный ресурс]. – Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=17211&Itemid=2374 (дата обращения: 20.10.2017).

- Ежегодный сборник «Таможенная служба Российской Федерации в 2016 году». // Официальный сайт ФТС России [Электронный ресурс]. – Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=7995&Itemid=1845 (дата обращения: 20.10.2017).