ЭФФЕКТИВНОСТЬ ПРИВЛЕЧЕНИЯ ТАМОЖЕННЫХ ПРЕДСТАВИТЕЛЕЙ ПРИ ТАМОЖЕННОМ ОФОРМЛЕНИИ ТОВАРОВ

№8,

Экономические науки

Колодина Ольга Николаевна (Кандидат экономических наук)

Ключевые слова: ТАМОЖЕННОЕ ОФОРМЛЕНИЕ; ИНСТИТУТ ТАМОЖЕННЫХ ПРЕДСТАВИТЕЛЕЙ; ВЗАИМОДЕЙСТВИЕ; РЫНОК ТАМОЖЕННЫХ УСЛУГ; USTOMS CLEARANCE; INSTITUTE OF CUSTOMS REPRESENTATIVES; COOPERATION; MARKET OF CUSTOMS SERVICES.

В начале двадцать первого века в развитии Российской Федерации наблюдается несколько связанных тенденций, с одной стороны активная интеграция России в международную систему мирохозяйственных связей (что выражается вступлением страны в ВТО), с другой расширение интеграционных процессов на постсоветском пространстве (в рамках Евразийского экономического союза). Это приводит к изменению институциональных условий осуществления внешнеэкономической деятельности предприятий и в частности меняет основы организации таможенного оформления товаров и транспортных средств. В тоже время увеличение объемов внешнеэкономической деятельности (далее – ВЭД) и усложнения её структуры и форм проявлений ведет к увеличению рисков ВЭД, в том числе риска нарушения таможенного законодательства, вызывает рост информационной нагрузки на участников ВЭД и таможенные органы, при принятии решений по таможенному оформлению товаров и транспортных средств. В результате возникает противоречие между существующим уровнем таможенного администрирования и уровнем, установленным международными договорами и конвенциями, подписанными РФ (Международная конвенция об упрощении и гармонизации таможенных процедур и Стратегией развития таможенной службы Российской Федерации до 2020 года и др.). Это определяет актуальность исследования вопроса привлечения таможенных представителей для таможенного оформления товаров и транспортных средств.

В соответствие с нормами таможенного права участник ВЭД имеет статус декларанта и право непосредственно и самостоятельно совершать таможенные операции, в том числе производить таможенное оформление товар и транспортных средств. Но значительная доля товаров перемещаемых через таможенную границу в коммерческом внешнеторговом обороте оформляется с привлечением таможенных представителей. Актуальность привлечения таможенных представителей к таможенному оформлению товаров и транспортных средств, определяется спецификой данной деятельности, позволяющих отнести её к сфере аутсорсинга.

Во-первых, таможенное оформление товаров и транспортных средств для участников внешнеэкономической деятельности является обеспечивающим процессом для основной экономической деятельности (производства, обмен или распределение). Данная деятельность не приносит дохода участнику ВЭД, но является высокорискованной и высокозатратным процессом. Так по подсчетам Федорова Р. Б. [8] на таможенную очистку партии товаров в среднем уходит 19% (77%) затрат времени и 40% (49%) финансовых затрат (учитывается период времени начиная с подготовки документации, который также можно отнести к таможенному оформлению, и заканчивается внутренней транспортировкой до места назначения). При этом любая ошибка в ходе таможенного оформления приводит к увеличению сроков выпуска товара (и как следствие росту затрат и потери прибыли). Что объясняет актуализацию привлечения таможенных представителей к таможенному оформлению товаров и транспортных средств с возрастанием важности и стоимости партии товара для участника ВЭД.

Во-вторых, таможенное оформление товаров и транспортных средств — это специфический вид деятельности (постоянно меняющееся, несовершенное таможенное законодательство, уровень развития таможенного администрирования в РФ, высокая значимость неформальных отношений при решении проблем) для осуществление которой необходимо привлекать высококвалифицированных специалистов. Это требует от участника ВЭД либо развитие в своей структуре отдела таможенного оформления (или управления внешнеэкономической деятельности), что оправдано при больших объемах внешнеэкономической деятельности, либо привлечения для таможенного оформления товаров и транспортных средств таможенного представителя, что оправдано для малых и средних предприятий осуществляющих внешнеэкономическую деятельность периодически или при специфических условиях внешнеторговой сделки.

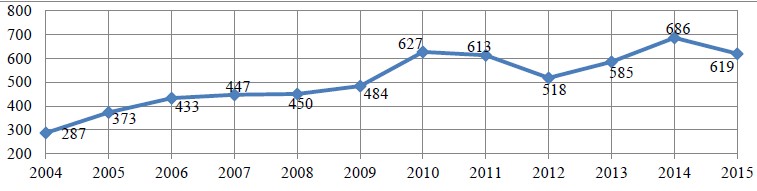

Это позволяет нам говорить о развитии и функционировании рынка таможенных услуг, в том числе услуг таможенных представителей. Анализируя структуру и динамику развития института таможенных представителей можно сделать ряд основополагающих выводов. Во-первых, наблюдается положительная динамика количества таможенных представителей (учитываются предприятия, внесенные в реестр таможенных представителей), данные представлены на рисунке 1.

Рис. 1. Количество таможенных представителей, внесенных в реестр в 2004-2015 гг.

Данная тенденция, с нашей точки зрения связана с ростом привлекательности рынка на фоне возрастающих объемов внешнеэкономической деятельности (в период с 2000 по 2014 гг.), сложностью таможенного законодательства, которое с 2010 г. претерпело существенные изменения, направленные на упрощение и ускорение таможенного оформления, но недостаточно эффективных. Так согласно исследованиям Всемирного банка, таможенное администрирование в РФ оценивается специалистами в области международной торговли достаточно низко. Согласно рейтингу «Индекс эффективности логистики» в 2014 г. Россия занимает 90 место из 160 стран, в 2012 г. – 95 из 155, а в 2016 г. 99 место. Место в рейтинге рассчитывается в баллах по шести показателям: эффективность таможенного и пограничного оформления; качество торговой и транспортной инфраструктуры; простота организации международных перевозок по конкурентоспособным ценам; качество и компетентность логистических услуг; возможность отслеживания прохождения грузов; своевременность поставок. Несмотря на развитие таможенного законодательства и таможенного администрирования участники ВЭД сталкиваются с большим количеством изменений, к которым они не готовы как с технической, так и с профессиональной стороны.

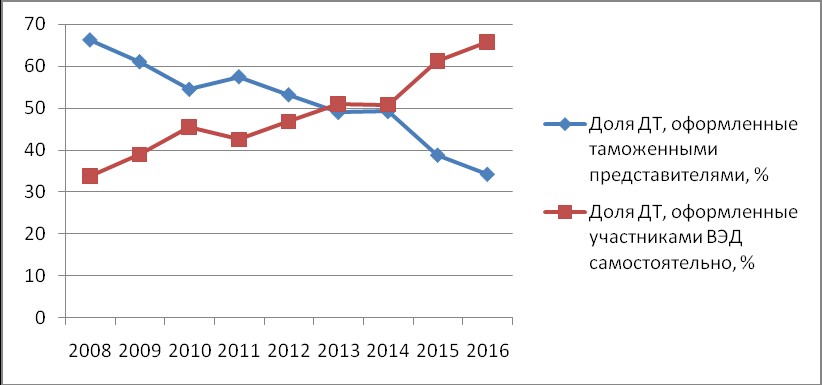

Вторая тенденция, это снижение доли деклараций на товары, оформленные посредством таможенных представителей. Это подтверждает анализ данных по Самарской таможни, представленные на официальном сайте Приволжского таможенного управления в отчетах о деятельности регионального таможенного управления и отдельных таможен (рис. 2) [5].

Рис. 2. Доля деклараций на товары, оформленные таможенными представителями.

Так в 2008 году на одного декларанта приходилось 1,97 таможенных представителей, в 2013 году впервые доля самостоятельно оформленных деклараций превысила долю таможенных представителей. В целом удельный вес таможенных представителей при таможенном оформление и таможенном контроле товаров и транспортных средств снизился за анализируемый период с 66,3% до 34,17%.

В действительности, количество таможенных деклараций, оформленных участниками внешнеэкономической деятельности, с привлечением таможенных представителей, намного больше за счет применения «серых» схем таможенного оформления. Специфика их применения, плюсы и минусы данной схемы, представлена в таблице 1.

Таблица 1

Сравнительная характеристика белой и «серой» схемы таможенного оформления товаров и транспортных средств

| «Белая» схема | «Серая» схема | |

| Характеристика схемы | — договор с таможенным представителем, включенным в реестр;

— таможенное оформление осуществляется на основании доверенности и от имени заказчика; — таможенный представитель представляет интересы заказчика в таможенных органах; — несет полную ответственность в соответствии с таможенным законодательством; — правильное и достоверное заполнение граф деклараций на товары (в том числе стоимостной блок и блок сведений о товаре).

|

— покупателем выступает логистическая компания (предприятие клиент получает товар после таможенного оформления, на основании договора поставки между двумя российскими предприятиями);

-или таможенное оформление осуществляется предприятием, не включенным в реестр таможенных представителей, на основании устной договоренности, которая не несет никакой ответственности за свои действия не перед заказчиком не перед таможенными органами; — расходы оптимизируются за счет занижения таможенной стоимости или изменения кода ТН ВЭД; |

| Достоинства и недостатки | — равномерно распределены риски и ответственность;

— для таможенных представителей большое значение имеет собственная репутация; — дороговизна таможенного оформления для участника ВЭД;

|

— удобен для малых и средних предприятий;

— не прозрачность сделки; — заказчик теряет контроль над товаром во время трансграничной сделки и таможенного оформления товара; — неравномерно распределяется ответственность и риска; |

С нашей точки зрения это объясняется ростом степени сложности условий международной торговли и как следствием стремление участников внешнеэкономической деятельности снизить риски и издержки обращения. Таможенный представитель, подающий в таможенный орган декларацию на товары, несет с участником ВЭД солидарную ответственность в случаях, предусмотренных таможенным законодательством. При этом, репутационные потери для таможенного представителя могут быть намного более серьезными, нежели денежные штрафы. Такая ситуация приводит к обеспечению достаточно высокого качества услуги по таможенному оформлению.

Изложенные обстоятельства проясняют, почему большая доля участников ВЭД в той или иной степени пользуется услугами таможенных представителей для осуществления таможенного оформления и концентрируется непосредственно на внешнеэкономической деятельности, которая является непростой как с точки зрения правовой регламентации, так и с организационной точки зрения.

Затрагивая вопрос эффективности привлечения таможенных представителей для таможенного оформления товаров и транспортных средств, мы говорим о принципах эффективности организации любой деятельности (в том числе таможенного оформления). Можно рассмотреть три основных подхода к определению данного определения [3]: как соотношение затрат и соответствующих результатов (минимизация затрат и максимизация выгоды), как степень достижения поставленных целей и задач или вероятность достижения цели (мера приближения к оптимальному состоянию системы), как характеристика качества управления процессом или системой.

Для определения эффективности привлечения таможенных представителей для таможенного оформления товаров и транспортных средств проанализируем преимущества и недостатки данного процесса, полученные результаты представлены в таблице 2.

Таблица 2

Преимущества и недостатки таможенного оформления товаров посредством привлечения таможенного представителя

|

Характеристика |

Характеристика |

||

| Преимущества привлечения таможенных представителей к таможенному оформлению | Концентрация ресурсов предприятия на основной деятельности | Недостатки привлечения таможенных представителей к таможенному оформлению | Потеря контроля над выполнением таможенной очистки товаров, что снижает управленческую гибкость. |

| Повышения качества и надежности обслуживания | |||

| Повышает инновационные возможности предприятия, за счет взаимодействия с таможенными представителями, имеющими высокий интеллектуальный потенциал и богатый опыт | Утечка важной информации; информационная асимметрия | ||

| Велик риск убытков из-за низкого качества услуг | |||

| Отсутствие полного контроля над деятельностью предприятия, предоставляющего услуги | |||

| Обеспечивает адаптивность и гибкость предприятия в условиях нестабильной рыночной среды и изменения законодательства | Риск потери опыта у руководства

и сотрудников предприятия в сфере таможенного оформления |

||

| Рост скрытых издержек | |||

| Ускоряет приобретение ресурсов и навыков, повышает интеллектуальный потенциал предприятия | Сокращение численности и негативная реакция работников | ||

| Зависимость от таможенного представителя | |||

| Оптимизация структуры предприятия | Конфликт интересов | ||

| Снижение денежных и временных затрат на таможенное оформление | Потеря инновационного потенциала | ||

Наличие рассмотренных недостатков привлечения таможенных представителей к таможенному оформлению товаров и транспортных средств, требует постоянного мониторинга, разработки и принятия мер по их минимизации. Расчетные показатели для оценки эффективности привлечения таможенных представителей призваны учитывать, как качество обслуживания, так и его стоимость.

Анализируя практику деятельности таможенных представителей в Самарской области можно сделать несколько основополагающих выводов относительно качества таможенного оформления товаров участников ВЭД с учетом качества предоставленных таможенными представителями услуг:

— таможенные представители, мало уделяют внимание качеству, приоритетным для них является количество оформленных деклараций, до 60% времени может уходить на исправление дефектов и ошибок;

— более 10% выявленных ошибок относится к критическими, повлекшими доначисление таможенных платежей или возбуждение дела об административном правонарушении;

— наиболее часто встречаемые ошибки: неправильное определение кода по ТНВЭД, недостаточность информации для подтверждения сведений, заявляемых в графах «Описание товаров» и «Код товара» в технических документах, прилагаемых к ДТ, неверное заполнение электронных копий деклараций, неправильное оформление заявлений на внесение изменений в ДТ, неверное указание дат документов и курса валют.

Таким образом, целесообразность (прибыльность или по меньшей мере безубыточность) привлечения таможенного представителя к таможенному оформлению достижима исключительно при условии специализации данной организации в области таможенного дела и наличия необходимых материально-технических, информационных и кадровых ресурсов. Если предприятие, участник ВЭД не специализируется в внешнеэкономической сфере, то наиболее грамотным решением будет привлечение таможенных представителей для таможенного оформления товаров и транспортных средств. Но для снижения рисков, обусловленных высокой зависимостью предприятия от профессионализма и честности таможенного представителя, целесообразным будет комплексную гибкую модель взаимодействия участника ВЭД с таможенными органами. Которая позволит оптимизировать внешнеэкономическую деятельность предприятия, посредством сокращения затрат на прохождение всех таможенных формальностей в ходе перемещения товаров через таможенные границы за счет привлечения таможенных представителей для решения специфических проблем и выполнения технических функций, при сохранении функции управления.

Список литературы

- Таможенный кодекс Таможенного союза [Электронный ресурс] : от 27.11.2009 г. №17 (ред. от 16.04.2010 г.) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/.

- О таможенном регулировании в Российской Федерации [Электронный ресурс] : федер. закон от 27.11.2010 №311-ФЗ (ред. от 02.12.2013) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/.

- Костин, А.А. Соотношение понятий «эффективность» и «результативность» на примере таможенной деятельности // Российское предпринимательство. 2014. № 3 (249). С. 75-88.

- Наумцев Н.И. Институт таможенного представителя // Современные проблемы экономического и социального развития. 2014. № 10. С. 112-114.

- Официальный сайт Приволжского таможенного управления. Режим доступа:http: //www.ptu.customs.ru.

- Салбиев М.Г. Правовое регулирование договора таможенного представительства // В сборнике: Наука и общество в современном мире: проблемы и перспективы развития Материалы Международного электронного Симпозиума. 2015. С. 129-132.

- Тарабарова Я.В. Особенности функционирования таможенного представителя как субъекта рынка таможенных услуг // В сборнике: Научное мышление молодых ученых: настоящее и будущее Материалы международной студенческой научной конференции : В четырех частях. 2015. С. 538-548.

- Федоренко, Р.В. Возможности аутсорсинга операций по таможенному декларированию товаров // Вестн. Российск. гос. торгово-экон. ун-та. — 2008. — № 1 (22). — С. 126-130.