ОСОБЕННОСТИ МОТИВАЦИИ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ СОТРУДНИКОВ ТАМОЖЕННЫХ ОРГАНОВ

№8,

Экономические науки

Антипова Анна Дмитриевна

Кнышов Александр Викторович (Кандидат экономических наук)

Ключевые слова: МОТИВАЦИЯ; СТИМУЛЫ; ТАМОЖЕННЫЕ ОРГАНЫ; СОТРУДНИК; ДОЛЖНОСТНОЕ ЛИЦО; МАТЕРИАЛЬНЫЕ МЕТОДЫ МОТИВАЦИИ; НЕМАТЕРИАЛЬНЫЕ МЕТОДЫ МОТИВАЦИИ; СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ; MOTIVATION; INCENTIVES; CUSTOMS; EMPLOYEE; OFFICER; FINANCIAL METHODS OF MOTIVATION; NON-MATERIAL METHODS OF MOTIVATION; SOCIAL SECURITY.

В таможенных органах трудовая деятельность имеет ряд отличительных черт. По содержанию работа таможенников направлена на реализацию национальных интересов, на укрепление и постоянное формирование общественного и государственного строев. Её особенностью является высокая степень ответственности должностных лиц таможенных органов за принимаемые решения и их осуществление, а также за результаты и последствия этих решений. Характерная черта труда в таможенных органах – использование творческого, интеллектуального потенциала должностных лиц для решения управленческих задач. Стоит отметить, что в таможенных органах присутствует жёсткая нормативная регламентация трудовой дисциплины и управления [13].

В соответствии с этим, некоторая специфичность процесса мотивации и непосредственно её методы формируются под влиянием особенностей таможенной службы как государственной сферы. В общем контексте под мотивацией понимают внешнее или внутреннее побуждение экономического субъекта к деятельности во имя достижения каких-либо целей, наличие интереса к такой деятельности и способы его инициирования, побуждения [10]. Однако при наличии связи с людьми рассматривают такой вид мотивации, как мотивация персонала.

Под мотивацией персонала понимают систему мер морального, материального, идеологического и психологического воздействия на работников, которая отражает наиболее адекватно их установки, ценности и поведение, как в коллективе, так и в трудовом процессе, при этом она направлена на достижение общих целей организации [3]. Как известно, система мотивации, которая грамотно разработана, позволяет активизировать человека как личность в направлении достижения цели организации, получать удовлетворение своих потребностей в процессе труда через достижение целей [14].

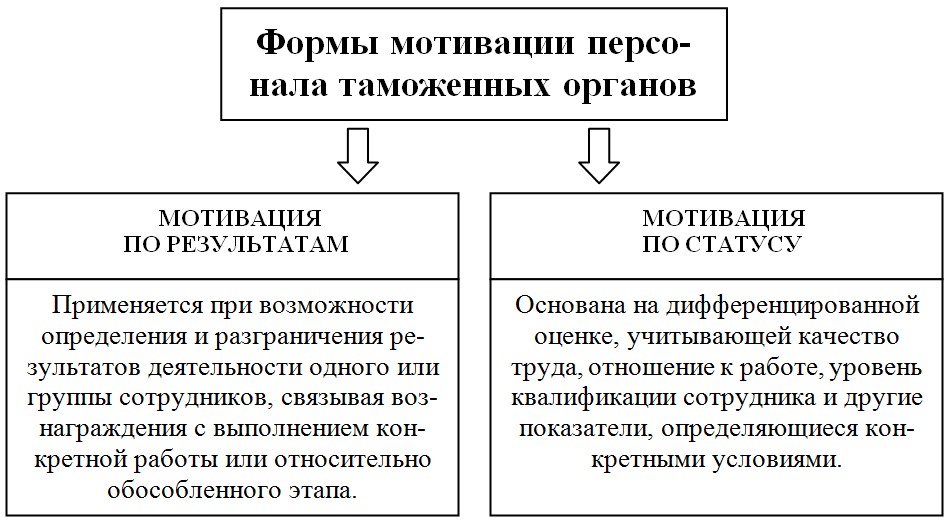

В системе мотивации сотрудников таможенных органов можно выделить следующие виды мотивации: материальная и нематериальная мотивации [5]. Необходимо отметить, что методы мотивации различаются в зависимости от того, к какой категории персонала то или иное лицо относится, а именно: федеральный государственный гражданский служащий (госслужащий), сотрудник таможенных органов, работник бюджетной сферы [11]. В статье рассмотрены методы мотивации сотрудников таможенных органов. На сегодняшний день в управлении персоналом таможенные органы применяют следующие формы мотивации (см. рис. 1).

Рис. 1. Формы мотивации персонала таможенных органов

Согласно обозначенным на рисунке 1 критериям предусмотрены следующие материальные методы мотивации (т.е. те, которые связаны с денежной компенсацией и иными формами выплат) сотрудников таможенных органов, которые отражены в п. 2 ст. 67 Федерального закона от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации» [1]:

— месячный оклад по специальному званию;

— месячный оклад по занимаемой должности;

— дополнительные выплаты (ежегодные, ежеквартальные, месячные, разовые);

— страхование жизни и здоровья;

— денежные компенсации в случае нанесения вреда здоровью;

— оказание медицинской помощи;

— оздоровительный отдых;

— обеспечение жильём сотрудников и членов семьи;

— отчисления в пенсионный фонд РФ.

Помимо этого, для сотрудников таможенных органов могут быть установлены дополнительные выплаты, которые состоят из надбавок к окладу и регламентируются следующими нормативно-правовыми документами [9]:

1. Постановлением Правительства РФ от 21 января 2003 г. № 33 «О дополнительных выплатах сотрудникам органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, органов по контролю за оборотом наркотических средств и психотропных веществ и таможенных органов Российской Федерации».

2. Приказом ФТС России от 06 декабря 2007 № 1498 «О дополнительных выплатах сотрудникам таможенных органов Российской Федерации».

3. Федеральным законом от 30 декабря 2012 г. № 283-ФЗ «О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации».

Для примера далее представлены результаты реализации социально-бытовых гарантий в Дальневосточном таможенном управлении (далее – ДВТУ) в 2015 году (см. табл. 1) [15].

Таблица 1

Реализация социально-бытовых гарантий в ДВТУ [15]

| Реализованные мероприятия | 2015 год |

| Количество сотрудников, которым предоставлена единовременная субсидия на приобретение жилого помещения, чел. | 16 |

| Количество реализованных путёвок на санаторно-курортное лечение, шт. | 708 |

| Комплексное медицинское обслуживание сотрудников, тыс. руб. | 14811,6 |

| Количество подлежащих диспансеризации сотрудников и федеральных государственных служащих, чел. | 3806 |

Из всего вышесказанного можно заметить, что материальная форма мотивации для сотрудников таможенных органов разнообразна. Мотивация материальными стимулами является базой таможенного поощрения. Однако исключительное использование таких методов мотивации может снизить их эффективность в деятельности таможенных органов из-за переориентации личностных ценностей [12]. Формой повышения мотивации труда могла бы послужить диверсификация социального пакета сотрудника. Безусловно, положительным образом на развитие таможенного ведомства повлияло бы создание такого рода системы мотивации труда сотрудников, которая может обеспечить их личностный и профессиональный рост, повышение образовательного и культурного уровней, а также развивать интеллектуальные и творческие умения [6].

В таможенной практике помимо денежных компенсаций и иных форм выплат применяются также нематериальные методы мотивации должностных лиц таможенных органов, которые реализуются путём целенаправленных действий по моральному поощрению [2]. К нематериальным методам стимулирования сотрудников таможенных органов относятся [1,8]:

— право бронирования и внеочередного получения мест в гостиницах, приобретения проездных документов на все виды транспорта при следовании к новому месту службы или нахождении в служебной командировке;

— право установки квартирного телефона в течение одного года со дня подачи заявления при наличии технической возможности;

— профессиональная подготовка, переподготовка, повышение квалификации;

— присвоение очередного специального звания на ступень выше соответствующего занимаемой должности;

— объявление благодарности;

— награждение нагрудными знаками и медалями Федеральной таможенной службы;

— награждение Почетной грамотой Федеральной таможенной службы;

— награждение именным оружием;

— дополнительные ежегодные оплаченные отпуска за выслугу лет;

— досрочное присвоение очередного специального звания;

— досрочное снятие ранее наложенного дисциплинарного взыскания.

— внесение в кадровый резерв для замещения вакантной должности в порядке должностного роста.

Охарактеризованные выше методы являются так называемыми методами «положительной» мотивации. Однако следует упомянуть и об отрицательных стимулах. Отрицательная мотивация сотрудников таможенных органов заключается в назначении им дисциплинарных взысканий в случае невыполнения или ненадлежащего исполнения своих должностных обязанностей [7]. Согласно ст. 57 Федерального закона от 27 июля 2004 № 79-ФЗ «О государственной гражданской службе РФ» работодатель имеет право применить к должностному лицу следующие взыскания [4]: замечание; выговор; предупреждение о неполном должностном соответствии; освобождение от замещаемой должности гражданской службы; увольнение.

Таким образом, для повышения уровня эффективности работы таможенной службы России необходимо совершенствовать работу персонала, являющегося важнейшим фактором функционирования службы и перспектив её развития. Специфические особенности прохождения должностными лицами таможенной службы формируются широкое разнообразие способов материальной и нематериальной мотивации персонала таможенных органов, что, безусловно, положительным образом сказывается на эффективности деятельности ведомства.

Список литературы

- Федеральный закон от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации».

- Федеральный закон от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации».

- Просянников Н.Н. Управление персоналом в таможенных органах: учебн. пособие. — Владивосток: РИО Владивостокского филиала Российской таможенной академии. 2012. — 160 с.

- Актуальные проблемы экономики таможенного дела: учебник / А.Я. Черныш, Е.А. Терехова, А.В. Павлова и др. — М.: Изд-во Российской таможенной академии, 2015. — 348 с.

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологические аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Кнышов А.В. Совершенствование системы показателей оценки деятельности таможенных органов, особенности ее разработки и применения: монография — М.: Изд-во Российской таможенной академии, 2016. — 164 с.

- Кнышов А.В. Жизненные ценности как социальный феномен // Сборник: Таможня: история, теория, практика; материалы конференции «Неделя науки». Ростовский филиал Российской таможенной академии. — 2007. — С. 220-223.

- Кнышов А.В. Подходы к теоретическому обоснованию эффективности таможенной деятельности // Исследование проблем таможенного дела: сборник статей аспирантов и соискателей. Российская таможенная академия. — 2011. — С. 15-19.

- Юсупова С.Я., Гамидуллаев С.Н., Кнышов А.В. Контроллинг как элемент системы управления таможенными органами // Управленческий учет. — 2016. — № 11. — С. 26-33.

- Юсупова С.Я., Гамидуллаев С.Н., Симионов Р.Ю., Кнышов А.В. Теоретические аспекты применения финансового и управленческого учёта как элементов механизма контроллинга в управлении таможенными органами России // Вестник Российской таможенной академии. — 2016. — № 2 (35). — С. 35-42.

- Юсупова С.Я., Симионов Р.Ю., Кнышов А.В. Контроллинг как инновационный метод развития системы таможенных органов // Инновационное развитие экономики. — 2016. — № 3-2 (33). — С. 39-42.

- Кнышов А.В.; Попова Д.А. Анализ динамики уровня доходов руководящего состава центрального аппарата Федеральной таможенной службы России // NovaUm.Ru. — 2017. — № 6. — С. 128-133.

- Кнышов А.В.; Попова П.А. Социальные льготы как мотивационный фактор эффективной деятельности федеральных государственных гражданских служащих таможенных органов // NovaUm.Ru. — 2017. — № 6. — С. 125-127.

- Клитинова В.А.; Кнышов А.В. Возможность применения теории мотивации Портера–Лоулера в деятельности таможенных органов // NovaUm.Ru. — 2017. — № 6. — С. 122-124.

- Информационно-справочные материалы о деятельности Дальневосточного таможенного управления в 2015 году // Дальневосточное таможенное управление, 2016. URL: http://dvtu.customs.ru (дата обращения 27.06.2017).