АНАЛИЗ ОСНОВНЫХ ПОЛОЖЕНИЙ ТЕОРИИ СПРАВЕДЛИВОСТИ ДЖОНА СТЕЙСИ АДАМСА

№7,

Экономические науки

Кнышов Александр Викторович (Кандидат экономических наук)

Ключевые слова: ТЕОРИЯ СПРАВЕДЛИВОСТИ ДЖ. АДАМСА; ТИПЫ ВОСПРИЯТИЯ СПРАВЕДЛИВОСТИ; РЕАКЦИЯ НА НЕСПРАВЕДЛИВОСТЬ; БАЛАНС МЕЖДУ ПРИЛОЖЕННЫМИ УСИЛИЯМИ И ПОЛУЧАЕМЫМ ВОЗНАГРАЖДЕНИЕМ; СОХРАНЕНИЕ ВОЗНАГРАЖДЕНИЙ В ТАЙНЕ; THEORY OF JUSTICE OF JOHN. ADAMS; TYPES OF PERCEPTION OF JUSTICE; REACTION TO INJUSTICE; THE BALANCE BETWEEN THE APPLIED EFFORT AND GET A REWARD; SAVING; REWARDS IN SECRET.

Создателем теории справедливости является американский психолог Джон Стейси Адамс, который выдвинул свои научные изыскания после изучения поведения персонала и рабочей среды компании «Дженерал Электрик» [1,2,3]. Данная теория опирается на результаты проведённого учёным любопытного эксперимента, согласно которому были выделены три группы работников. Первой группе сказали, что они получат заработную плату выше, чем другие работники, которые выполняют аналогичную работу. Второй группе – что они получат меньше, а третьей – что они получат равную оплату с теми работниками, которые выполняют такую же работу.

В ходе эксперимента были получены следующие результаты: работники, которые были уверены в том, что им переплачивали по сравнению с другими, демонстрировали более высокую производительность труда, чем две другие группы. Работники, которые считали, что им недоплачивают, показали самую низкую производительность труда. При этом и работники, которым недоплачивали, и те, кому переплачивали, демонстрировали более низкий уровень удовлетворённости своей работой, чем те работники, которые получали справедливую оплату [4]. На основании этих исследований в 1963 году была сформулирована теория справедливости. Она основывается на утверждении, что люди субъективно оценивают соотношение между затраченными усилиями и полученным вознаграждением, сравнивая это соотношение с показателями других людей, выполнявших аналогичную работу. Если конкретный работник ощущает, что отношение отдачи, которую он получает, к его вкладу в выполнение работы оказывается неравным соответствующему соотношению у других работников, то возникает ситуация несправедливости.

Следует отметить, что Адамс выделил несколько возможных реакций работника на несправедливость [5]:

— попытка повлиять на организацию с целью изменить оплату или нагрузку других;

— попытка перейти в другое подразделение или другую организацию;

— попытка увеличить вознаграждение за свой труд;

— выбор другого объекта сравнения;

— сокращение собственных усилий;

— снижение интенсивности и качества труда.

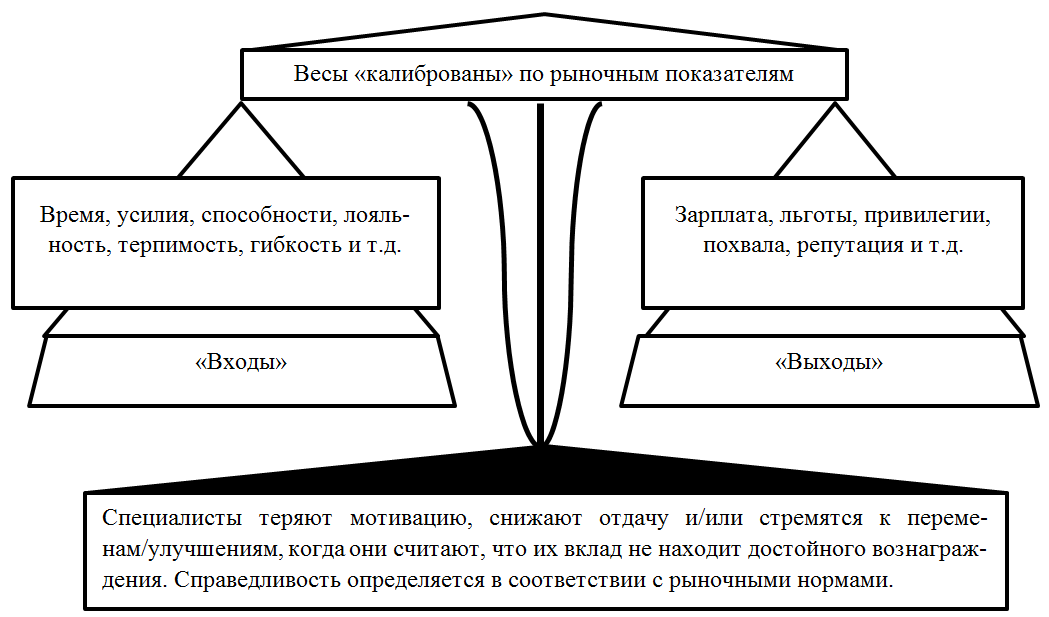

Возникновение такого рода дисбаланса проявляется в демотивации, что негативным образом сказывается на производительности труда. В данном случае работодателю следует повысить степень мотивации работников, т.е. учесть все критерии справедливости Адамса, которые постулируют о том, что необходимо акцентировать внимание на факте достижения баланса или дисбаланса между приложенными усилиями и получаемым вознаграждением [6]. Эти разнонаправленные процессы Дж. Адамс назвал «входами» и «выходами» (см. рис.1.).

Рис.1. Соотношение «входов» и «выходов» при поиске баланса в теории справедливости Дж. Адамса

К так называемым «входам» следует отнести: усилия, лояльность, терпимость, трудолюбие, целеустремленность, профессиональные способности, адаптацию в коллективной среде, толерантность, доверие вышестоящему начальству, гибкость, вклад работника в совместный процесс и т.д. [7]. «Выходы» — это результат работы, то, что работник получает взамен. К «выходам» можно отнести все финансовые вознаграждения (заработную плату, льготы, пособия, пенсионное обеспечение и т.д.), а также нематериальные активы (сохранность рабочего места, благодарность, похвалу начальника, повышение репутации, статус, степень внутренней заинтересованности работой) [2]. В сущности, соотношение «входов» и «выходов» основано на восприятии работником того, что он даёт и получает, по сравнению с тем, что соответственно отдаёт и получает коллега. В данном случае работники ориентируются не на объективные индикаторы, а именно на то, как ситуация выглядит через их призму восприятия.

Ключевым в теории Дж. Адамса является такой термин, как «референтный другой», который введён с целью описания людей, которые используются для сравнения [8]. Здесь важно подчеркнуть, что теория справедливости имеет не совсем чёткие границы, так как достаточно сложно оценить вклад и результаты труда работника. По причине этого автор теории учитывает дополнительное условие сравнения с «референтными другими», смысл которого заключается в том, что специалисты рассматриваются в подобных или сопоставимых ситуациях [15].

Важно отметить, что существуют три уровня справедливости [1,3]:

— неравенство при «переплате», когда отношение личных «выходов» к своим «входам» больше отношения «выходов» остальных работников к их «входам»;

— совершенное равновесие, когда отношение личных «выходов» к «входам» равноценно по отношению «выходов» остальных работников к «входам»;

— неравенство при «недоплате», когда отношение личных «выходов» к «входам» гораздо меньше «выходов» остальных работников к их «входам».

Следует подчеркнуть, что ощущение справедливости или несправедливости обменов, которые осуществляются между организацией и работниками, возникает, в том числе, и по причине осуществления дополнительных выплат. Возможны три типа восприятия работником справедливости дополнительных выплат: относительное, абсолютное и уравнительное равенство [9]. При относительном равенстве надбавка воспринимается как справедливая, если работники получают равный процент надбавки к зарплате в сравнении с их коллегами. Абсолютное равенство заключается в том, что работники получают надбавки, равные в денежном выражении, независимо от размера получаемой зарплаты. При уравнительном равенстве работники, имеющие одинаковые заслуги, теоретически должны получать одинаковую оплату [14]. Это значит, что если оба сотрудника добились одинаковых результатов по итогам года, а зарплата одного ниже, чем зарплата другого, то первый может ожидать большую надбавку (как в денежном, так и в процентном выражении), по которой могут быть произведены сравнения результатов и вкладов.

Работники, как правило, стремятся восстановить нарушенный баланс в отношениях с организацией либо за счёт изменения уровня затрачиваемых усилий, начав работать более или менее интенсивно, повышая или понижая качество своей работы, либо пытаясь изменить уровень получаемого вознаграждения [13]. Безусловно, на практике абсолютного равновесия фактически не наблюдается. Отсюда следует сделать вывод, что опытный работодатель должен отслеживать реакции подчинённых и вовремя устранять возникающие противоречия.

Итак, со стороны руководителей могут быть предприняты следующие действия для того, чтобы система управления работников воспринималась как справедливая [10]:

— информировать работников о том, как рассчитывается размер поощрений (премий, бонусов, надбавок и т.п.);

— проведение исследований с целью выяснения оценок работниками их вознаграждения;

— введение гибкой системы оплаты труда, которая зависит от ключевых показателей эффективности (чем лучше результаты показателей, тем выше доход).

Также вполне применим на практике и такой способ, как сохранение размеров вознаграждений в тайне, однако он имеет существенный недостаток. Открытая и прозрачная система оплаты труда работает намного эффективнее, т.к. у сотрудников не будет возникать чувство несправедливой оплаты по причине того, что они будут проинформированы о том, как их коллегам удалось выйти на более высокий уровень дохода [12].

Подводя итог, следует отметить, что у работников существует определённая реакция на фактор повышения уровня вознаграждения. В этом случае имеет большое значение то, какой способ оплаты труда используется в организации. Сдельная оплата выплачивается за объем выполненной работы. Если работнику переплачивают, то он склонен делать меньше и лучшего качества, нежели тот, кому платят справедливо [11]. При почасовой оплате работник будет производить либо больше, либо лучшего качества, нежели тот, кому платят по справедливости.

Таким образом, теория справедливости постулирует о том, что размер заработной платы, а также рабочие условия не способны в достаточной мере мотивировать работников к выполнению должностных обязанностей. В данной теории имеет место субъективная оценка соотношения полученного специалистом вознаграждения к затраченным усилиям. Каждый работник пытается найти некий баланс между тем, что он вкладывает в работу и тем, что получает от неё при условии сравнения данных характеристик с «референтными другими». Несправедливое, по их мнению, вознаграждение приводит к возникновению психологического напряжения. Поэтому согласно теории Дж. Адамса необходимо создать такую систему мотивации, которая могла бы эффективно функционировать в целях реализации индивидуальных интересов каждого сотрудника организации.

Список литературы

- Листик Е. М. Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата. — 2-е изд., испр. и доп. — М.: Издательство Юрайт, 2017. — 300 с.

- Михненко П.А. Теория менеджмента: учебник. — 2-е изд., перераб. и доп. — М.: Московский финансово-промышленный университет «Синергия», 2014. — 640 с.

- Соломанидина Т.О., Соломанидин В.Г. Мотивация и стимулирование трудовой деятельности: учебник и практикум для академического бакалавриата. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 323 с.

- Актуальные проблемы экономики таможенного дела: учебник / А.Я. Черныш, Е.А. Терехова, А.В. Павлова и др. — М.: Изд-во Российской таможенной академии, 2015. — 348 с.

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологические аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Кнышов А.В. Совершенствование системы показателей оценки дея-тельности таможенных органов, особенности ее разработки и применения: монография — М.: Изд-во Российской таможенной академии, 2016. — 164 с.

- Бойкова М.В. Совершенствование теории администрирования: монография — М.: Изд-во Российской таможенной академии, 2013. — 95 с.

- Кнышов А.В. Жизненные ценности как социальный феномен // Сборник: Таможня: история, теория, практика; материалы конференции «Неделя науки». Ростовский филиал Российской таможенной академии. — 2007. — С. 220-223.

- Кнышов А.В. Подходы к теоретическому обоснованию эффективности таможенной деятельности // Исследование проблем таможенного дела: сборник статей аспирантов и соискателей. Российская таможенная академия. — 2011. — С. 15-19.

- Кнышов А.В. К вопросу об уточнении и интерпретации понятия деятельности таможенных органов // Исследование проблем таможенного дела: сборник статей аспирантов и соискателей. Российская таможенная академия. — 2012. — С. 53-57.

- Клитинова В.А.; Кнышов А.В. Возможность применения теории мотивации Портера–Лоулера в деятельности таможенных органов // NovaUm.Ru. — 2017. — № 6. — С. 122-124

- Юсупова С.Я., Кнышов А.В. Контроллинг в таможенных органах России // Novation. — 2016. — № 3. — С. 151-153.

- Юсупова С.Я., Симионов Р.Ю., Кнышов А.В. Контроллинг как инновационный метод развития системы таможенных органов // Инновационное развитие экономики. — 2016. — № 3-2 (33). — С. 39-42.

- Юсупова С.Я., Гамидуллаев С.Н., Кнышов А.В. Контроллинг как элемент системы управления таможенными органами // Управленческий учет. — 2016. — № 11. — С. 26-33.

- Юсупова С.Я., Гамидуллаев С.Н., Симионов Р.Ю., Кнышов А.В. Теоретические аспекты применения финансового и управленческого учёта как элементов механизма контроллинга в управлении таможенными органами России // Вестник Российской таможенной академии. — 2016. — № 2 (35). — С. 35-42.