ПРИМЕНЕНИЕ ТЕОРИИ СПРАВЕДЛИВОСТИ Д.С. АДАМСА В СИСТЕМЕ МОТИВАЦИИ ДОЛЖНОСТНЫХ ЛИЦ ТАМОЖЕННЫХ ОРГАНОВ РОССИИ

№7,

Экономические науки

Кнышов Александр Викторович (Кандидат экономических наук)

Ключевые слова: ТЕОРИЯ СПРАВЕДЛИВОСТИ Д.С. АДАМСА; МОТИВАЦИЯ; ДОЛЖНОСТНЫЕ ЛИЦА ТАМОЖЕННЫХ ОРГАНОВ; МАТЕРИАЛЬНОЕ ВОЗНАГРАЖДЕНИЕ; ВХОДЫ И ВЫХОДЫ ТЕОРИИ СПРАВЕДЛИВОСТИ; ЭТАЛОНЫ ЗАРАБОТНОЙ ПЛАТЫ; THEORY OF JUSTICE D.S. ADAMS; MOTIVATION; OFFICIALS OF CUSTOMS SERVICE; FINANCIAL REWARD; INPUTS AND OUTPUTS OF A THEORY OF JUSTICE; STANDARDS OF WAGES.

В настоящее время в таможенной сфере сложилась ситуация, когда значительное количество должностных лиц, прикладывая большие трудовые усилия и обладая высокой квалификацией, ощущают несправедливость по отношению к распределению материальных средств оплаты труда. Именно поэтому так важно применять в практике мотивации должностных лиц таможенных органов теорию равенства (или теорию справедливости) Д.С. Адамса.

Эту теорию в 60-е гг. XX столетия разработал американский учёный Джон Стейси Адамс по результатам исследований проведенных им в компании «Дженерал Электрик» в г. Кротонвилле. Согласно теории справедливости Д.С. Адамса, основная роль в выполнении работы и получении удовлетворения от труда принадлежит степени справедливости (или несправедливости), которую ощущают работники в конкретной ситуации пи выполнении своих профессиональных обязанностей [4]. Если специалист чувствует, что соотношение отдачи, которую он получает, к его вкладу в выполнение работы является неравным по сравнению с вкладом других работников, то в связи с этим у него возникает внутриличностное ощущение несправедливости [8].

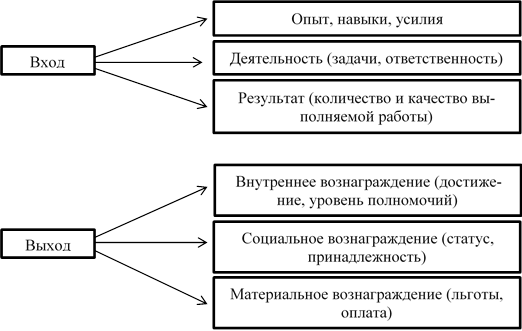

Согласно положениям анализируемой теории важнейшим мотивирующим фактором выступает внутреннее ощущение справедливости соотношения внесенного вклада и полученного вознаграждения. При этом под внесенным вкладом понимаются не только напрямую затраченные усилия, но и опыт, стаж в конкретном подразделении, эффективность труда и т.д., а под полученным вознаграждением – не только материальное, но и моральное вознаграждение, например, похвала, продвижение по службе, уровень доверия и прочее [1]. Д.С. Адамс называет внесенный вклад входом, а полученное вознаграждение выходом (см. рис.1).

Рис. 1. Входы и выходы теории справедливости Д.С. Адамса

Возможны пять реакций должностного лица таможенного органа на состояние неравенства (несправедливости) [5]:

— может потребовать увеличения вознаграждения за счет повышения оплаты труда, улучшения условий труда, продвижения по службе;

— может разувериться в своих способностях и возможностях, считая, что оплата соответствует его возможностям;

— может изменить для себя объект сравнения, заменив лицо или группу лиц на более подходящие для него с точки зрения их способностей и личностных качеств;

— может перейти в другое подразделение или же совсем уйти из ведомства.

При определении объекта сравнения важно определиться с «эталоном», с которым должностное лицо таможенного органа сравнивает себя [11]. «Эталон» представляет собой важную переменную в теории справедливости. «Эталонами» могут выступать коллеги, занятые на аналогичных работах в том же подразделении, а также друзья, соседи. Иными словами, общаясь с другими людьми, читая газеты и журналы, специалист получает информацию об уровне заработной платы в аналогичных его занятости сферах труда, на основе которой он осуществляет сравнительный анализ получаемых доходов с доходами других людей. Выбор «эталонов» осуществляется на основе информации о них, а также уместности и целесообразности их использования [10].

Возможны три варианта сравнения должностным лицом своей заработной платы с доходами других: недоплата, справедливая оплата и переплата [9]. Когда специалист считает, что ему недоплачивают, он часто начинает работать менее интенсивно. Но более важен другой вывод С. Адамса, согласно которому, если должностное лицо считает, что ему переплачивают, то никакой особенной благодарности у него не возникает, а если возникает, то очень ненадолго, причем интенсивность усилий через некоторое время снова снижается [6].

Исходя из этого, руководитель таможенного органа должен понимать, что [2]:

— необходимо систематически наблюдать за тем, считают ли подчиненные должностные лица, что к ним относятся справедливо;

— подчиненные должностные лица должны знать стандарты руководителя по определению их вклада в общую работу и уровня награды за успешный труд;

— подчиненных должностные лица больше всего интересует не абсолютный уровень их награды, а сравнение её величины с поощрениями коллег.

В случае возникновения спорных ситуаций руководителю требуется убедить должностное лицо в том, что его вклад меньше, чем вклад его коллеги. Поскольку восприятие и оценка справедливости носят относительный, а не абсолютный характер, то на практике руководитель должен объяснять, почему существует разница в вознаграждениях [3]. При этом важно донести до должностного лица, в чем заключается разница во вкладах и каким образом оно может получать такое же вознаграждение. В этом случае справедливость будет восстановлена, а специалист замотивирован на увеличение своего вклада в будущем [12].

Конечно, теория справедливости Д.С. Адамса не является совершенной, так как не ясно, как происходит выбор «эталона» и определяются вклады и результат [7]. Но, тем не менее, по мнению многих исследователей в области мотивации, несмотря на указанные проблемы, теория справедливости подтверждается результатами многочисленных исследований и является важным механизмом мотивации персонала в труде руководителя.

Таким образом, теория С. Адамса исходит из того, что специалист, во-первых, склонен сопоставлять полученное вознаграждение с величиной затраченных усилий, и, во-вторых, сравнивает свою заработную плату с вознаграждением других коллег, выполняющих более или менее сходную работу. Должностные лица таможенных органов ориентируются на комплексную оценку вознаграждения, однако оплата труда играет в ней важную, но не определяющую роль. Поэтому задачей руководящего состава таможенной службы является не только обеспечение справедливого распределения средств вознаграждения, но и получение сведений о том, считают ли подчинённые вознаграждение справедливым.

Список литературы

- Мотивация и стимулирование трудовой деятельности: учебник и практикум для академического бакалавриата / под общ. ред. С.Ю. Трапицына. — М. : Издательство Юрайт, 2017. — 314 с.

- Соломанидина Т.О., Соломанидин В.Г. Мотивация и стимули-рование трудовой деятельности: учебник и практикум для академического бакалавриата. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 323 с.

- Лобанова Т. Н. Мотивация и стимулирование трудовой деятельности: учебник и практикум для академического бакалавриата. — М.: Издательство Юрайт, 2016. — 482 с.

- Актуальные проблемы экономики таможенного дела: учебник / А.Я. Черныш, Е.А. Терехова, А.В. Павлова и др. — М.: Изд-во Российской таможенной академии, 2015. — 348 с.

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологические аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Кнышов А.В. Совершенствование системы показателей оценки деятельности таможенных органов, особенности ее разработки и применения: монография — М.: Изд-во Российской таможенной академии, 2016. — 164 с.

- Бойкова М.В. Совершенствование теории администрирования: монография — М.: Изд-во Российской таможенной академии, 2013. — 95 с.

- Кнышов А.В. Жизненные ценности как социальный феномен // Сборник: Таможня: история, теория, практика; материалы конференции «Неделя науки». Ростовский филиал Российской таможенной академии. — 2007. — С. 220-223.

- Кнышов А.В. Подходы к теоретическому обоснованию эффективности таможенной деятельности // Исследование проблем таможенного дела: сборник статей аспирантов и соискателей. Российская таможенная академия. — 2011. — С. 15-19.

- Бойкова М.В., Громенко О.А. Таможенное администрирование в современных интеграционных процессах // Сборник статей международной научно-практической конференции в 4 частях: Проблемы и перспективы развития науки в России и мире. — 2017. — С. 33-36.

- Клитинова В.А.; Кнышов А.В. Возможность применения теории мотивации Портера–Лоулера в деятельности таможенных органов // NovaUm.Ru. — 2017. — № 6. — С. 122-124.

- Кнышов А.В.; Попова Д.А. Анализ динамики уровня доходов руководящего состава центрального аппарата Федеральной таможенной службы России // NovaUm.Ru. — 2017. — № 6. — С. 128-133.