УДК 33

РОЛЬ НАЛОГОВ В ФОРМИРОВАНИИ ДОХОДОВ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ

№43,

Экономические науки

Онопченко Мария Сергеевна

Ключевые слова: НАЛОГИ; НАЛОГОВЫЕ ПОСТУПЛЕНИЯ; БЮДЖЕТНАЯ СИСТЕМА; ФЕДЕРАЛЬНЫЙ БЮДЖЕТ; ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ; TAXES; TAX REVENUES; BUDGET SYSTEM; FEDERAL BUDGET; FEDERAL TAXES AND FEES.

В условиях современного развития экономики главным назначением любого бюджета является финансовое обеспечение выполнения функций, возложенных на государство и органы публичной власти. Налоговые сборы составляют основу государственных доходов, являясь эффективным инструментом регулирования социально-экономических процессов в обществе, благодаря налогам покрываются ежегодные расходы государства. Тем самым, обусловлена необходимость налогов, так как они являются основой финансового механизма государственного регулирования экономики.

Доходами бюджета признаются, поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом Российской Федерации источниками финансирования дефицита бюджета [3].

По экономическому содержанию доходы представляют собой денежные отношения, возникающие между государством (в лице уполномоченных органов) и юридическими и физическими лицами в процессе формирования бюджетного фонда страны, бюджетных фондов административно-территориальных образований различного уровня.

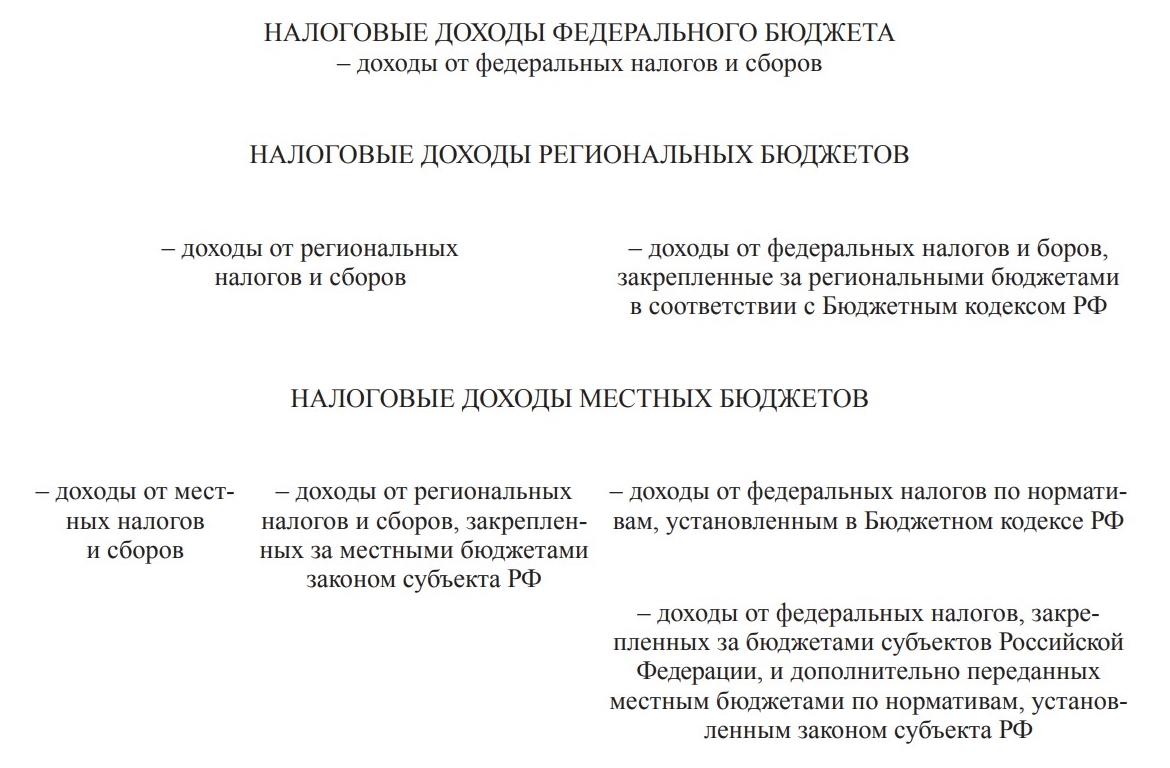

Рисунок 1 – Состав налоговых доходов бюджетов различных уровней, за исключением налогов, предусмотренных специальными налоговыми режимами [2].

В условиях рыночной экономики налоги выступают в качестве важного элемента экономического принуждения, но при этом сохраняют у хозяйствующих субъектов достаточную степень интереса к увеличению финансовых показателей. На уровне государства налоги выступают в качестве главного регулирующего элемента и одновременно являются основным источником формирования национального бюджета. Только при условии поступления налогов государство имеет возможность реализовать на практике весь заложенный в него функционал [2]. Таким образом, налоги взаимосвязаны с интересами государства и налогоплательщиков, с помощью налогов государство устанавливает порядок взаимодействия налогоплательщиков с государственными и местными бюджетами, регулирует внешнеэкономическую деятельность, в том числе и иностранные инвестиции.

| Год | Объем налоговых доходов, млрд. руб | Всего доходов, млрд. руб. | Доля налоговых доходов в суммарном объеме доходов, % |

| 2017 | 11 071,29 | 15 088,91 | 73,37% |

| 2018 | 14 172,71 | 19 454,37 | 72,85% |

| 2019 | 15 167,91 | 20 188,80 | 75,13% |

| 2020 | 13 576,09 | 18 719,09 | 72,53% |

| 2021 | 19 111,61 | 25 286,38 | 75,58% |

Таблица 1 — Динамика структуры доходов федерального бюджета в 2017-2021 гг [5].

Исходя из таблицы можно сделать выводы, что налоговые доходы в общем объеме доходов федерального бюджета последние пять лет в среднем составляют 73,89%. Также можно отметить спад налоговых доходов в 2020 году, что связано с пандемией короновирусной инфекции.

Хотелось бы отметить, что реализация бюджетной политики в 2021 и 2022 годах происходила в принципиально разных условиях.

В 2021 году завершался переходный период нормализации бюджетной политики после смягчения в период пандемии короновирусной инфекции. Так, по мере восстановления деловой активности и повышения устойчивости социально-экономической системы к эпидемиологическим условиям завершались антиковидные программы, а особое внимание уделялось на средне-долгосрочные задачи содействия достижению национальных целей развития страны. Первичный структурный дефицит (при базовой цене на нефть, без учета расходов на обслуживание госдолга) оставался на повышенном уровне -1,2% ВВП, но был более чем вдвое ниже значения 2020 года.

В 2022 году условия реализации экономической политики принципиально изменились в связи с обострением геополитических противоречий. Введение экономических и финансовых санкций западными странами было направлено, с одной стороны, на дестабилизацию финансовой системы, а с другой стороны, на нанесение ущерба экономическому потенциалу страны вследствие разрыва устоявшихся хозяйственных связей.

В связи с этим, Правительством был разработан пакет антикризисных мер, которые направлены на обеспечение устойчивого развития экономики и социальной стабильности в период наиболее сильного влияния неблагоприятной внешнеэкономической и внешнеполитической обстановки.

В первую очередь, изменения коснулись тех налогов, которые формируют наиболее значимые для бюджета статьи доходов, в частности налогообложение сырьевых ресурсов.

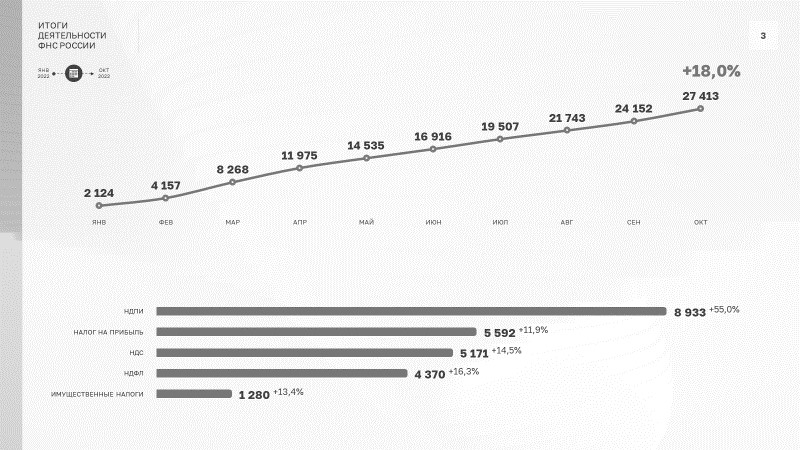

Рисунок 2 – Поступление администрируемых ФНС России доходов в консолидированный бюджет российской федерации в январе-октябре 2022 года (нарастающим итогом), млрд руб. [1]

К примеру, 2022 года предусмотрена модернизация принципов рентного налогообложения в отраслях горно-металлургического комплекса (далее – ГМК) с привязкой к уровню мировых цен на соответствующие сырьевые товары. Данные изменения смогут увеличить долю перераспределяемых через рентное налогообложение доходов отраслей ГМК, что будет содействовать улучшению справедливости распределения природной ренты между недропользователями и гражданами (через бюджет) в этих отраслях.

Также, были созданы равные стимулирующие условия в части пониженной ставки НДПИ при добыче трудноизвлекаемых запасов природного газа из залежей березовской свиты и туронских залежей.

Исходя из данных ФНС России большую часть налоговых поступлений в консолидированный бюджет РФ за период январь-октябрь 2022 года составляет НДПИ – 34,1%. Вторым по величине поступлений является налог на прибыль – 21,3 %. Налог на добавленную стоимость составил 19,7%. Всего поступления в бюджетную систему страны составили 34,6 трлн.руб [1].

Учитывая изложенное, можно сделать вывод о том, что в современных условиях развития экономики налоги играют важную роль в формировании доходов бюджетов. Также, в связи с обострением геополитических противоречий важно, налоговые доходы поступали в прежнем объеме, чтобы сохранять устойчивое развитие экономики и социальную стабильность нашего государства.

Список литературы

- Аналитический портал ФНС России: https://analytic.nalog.gov.ru/

- Бюджетная система Российской Федерации: учебник / под общ. ред. Ю. С. Долганововой, Н. А. Истоминой. – Екатеринбург : Изд во Урал. ун та

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ. URL: http://www.consultant.ru

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и плановый период 2024 и 2025 годов: https://minfin.gov.ru/common/upload/library/2022/11/main/2023-2025.pdf

- Официальный сайт Федерального казначейства: http://datamarts.roskazna.ru/razdely/dohody/dohody-osnovnye-vidy/?paramPeriod=2021