АНАЛИЗ ЭЛЕМЕНТОВ ЦЕЛОСТНОЙ СИСТЕМЫ ОПЛАТЫ ТРУДА СОТРУДНИКОВ ТАМОЖЕННЫХ ОРГАНОВ

№7,

Экономические науки

Кнышов Александр Викторович (Кандидат экономических наук)

Тюлюмджиева Татьяна Вячеславовна

Ключевые слова: ДЕНЕЖНОЕ ДОВОЛЬСТВИЕ; СИСТЕМА ОПЛАТЫ ТРУДА; ДОЛЖНОСТНОЙ ОКЛАД; ОКЛАД ПО СПЕЦИАЛЬНОМУ ЗВАНИЮ; ПООЩРЕНИЯ; КОМПЕНСАЦИИ; ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ; ЕЖЕМЕСЯЧНЫЕ НАДБАВКИ; ВОЗНАГРАЖДЕНИЕ ЗА ВЫСЛУГУ ЛЕТ РАБОТЫ; MONETARY ALLOWANCE; WAGE SYSTEM; JOB SALARY; SALARY ON A SPECIAL RANK; PROMOTION; COMPENSATION; ADDITIONAL PAYMENTS; MONTHLY BONUSES; COMPENSATION FOR LENGTH OF SERVICE.

Целостная система экономического вознаграждения сотрудников таможенных органов подразумевает использование ведомством специализированной системы оплаты их труда. Согласно Приказу Федеральной таможенной службы России от 07.04.2014 № 649 «Об утверждении Порядка обеспечения денежным довольствием сотрудников таможенных органов Российской Федерации» денежное довольствие сотрудников таможенных органов формируется из следующих элементов системы оплаты труда: должностной оклад; оклад по специальному званию; ежемесячная надбавка к окладу денежного содержания за стаж службы; ежемесячная надбавка к должностному окладу за квалификационное звание; ежемесячная надбавка к должностному окладу за особые условия службы; ежемесячная надбавка к должностному окладу за работу со сведениями, составляющими государственную тайну [3;4].

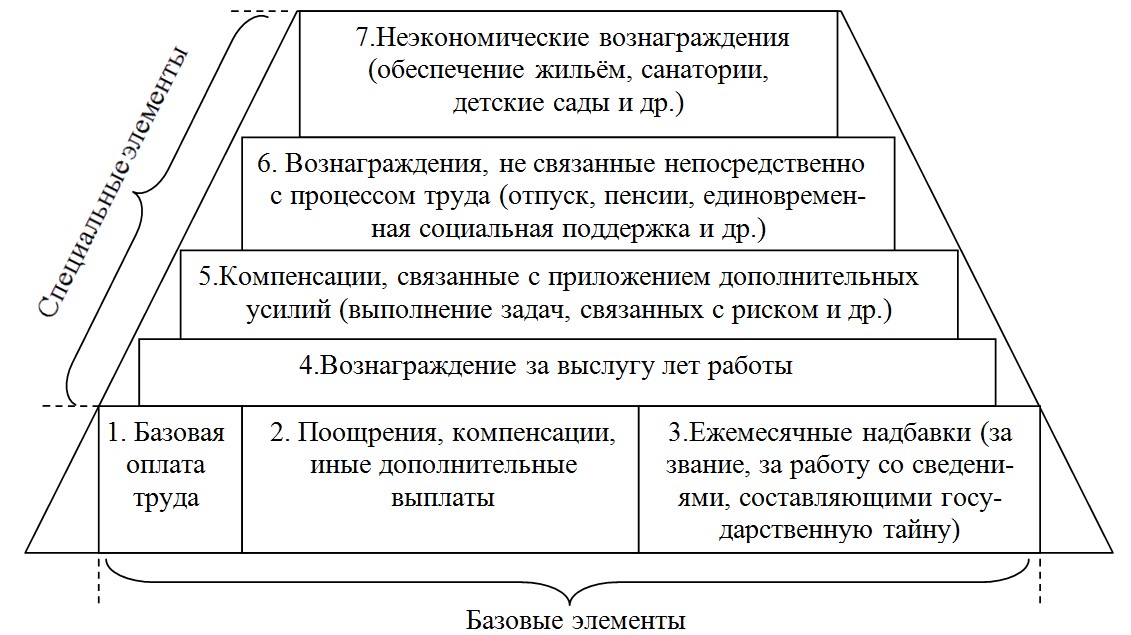

Элементы системы оплаты труда можно сгруппировать в иерархию, как это показано на рисунке 1. Анализируемый механизм целесообразно представить в виде пирамиды, фундамент которой составляют три базовых элемента: базовая оплата труда; поощрения, компенсации, иные дополнительные выплаты; ежемесячные надбавки (за звание, за работу со сведениями, составляющими государственную тайну) [8]. Оставшиеся 4 элемента системы оплаты труда могут считаться специальными, поскольку они по своей сути несут узкопрофильный смысл, т.е. они присущи исключительно должностным лицам, замещающим должности сотрудников таможенных органов, к их числу относятся [11]:

— вознаграждение за выслугу лет работы;

— компенсации, связанные с приложением дополнительных усилий;

— вознаграждения, не связанные непосредственно с процессом труда;

— неэкономические вознаграждения.

Базовая оплата труда является основным мотивирующим фактором, побуждает сотрудников таможенных органов к повышению квалификации, к продвижению по службе, к занятию должностей, требующих более высокого уровня ответственности и знаний. База денежного обеспечения сотрудников таможенных органов складывается из двух видов окладов [9]. Постановление Правительства РФ от 25.01.2013 № 41 «Об установлении окладов месячного денежного содержания сотрудникам таможенных органов РФ» содержат два приложения, в первом из них установлены оклады по занимаемой должности, во втором – оклады по специальному званию [2;5].

Рисунок 1. Пирамида элементов целостной системы оплаты труда сотрудников таможенных органов

Как можно судить из представленных в Постановлении Правительства РФ от 25.01.2013 № 41 размеров окладов, базовая оплата труда сотрудников соизмерима со среднероссийской величиной заработанной платы. Разброс величин окладов в зависимости от занимаемой должности сотрудников составляет суммы от 12000 рублей для младшего инспектора до 44000 рублей у руководителя ФТС России [5]. Оклады в зависимости от присвоенного специального звания сотрудников составляют величины от 8000 рублей для прапорщика таможенной службы до 25000 рублей у действительного государственного советника таможенной службы РФ [5]. Приведённые данные указывают на существенную разницу оплаты труда сотрудников минимальных и максимальных должностей.

Согласно Приказу ФТС России от 28.01.2013 № 132 «Об утверждении Порядка выплаты премии за добросовестное выполнение служебных обязанностей сотрудникам таможенных органов РФ» сотрудникам, проходящим службу в таможенных органах выплачивается премия за добросовестное выполнение служебных обязанностей из расчёта трёх окладов денежного содержания в год [6]. Также сотрудникам могут выплачиваться поощрительные выплаты за особые достижения в службе в размере до 100 процентов от должностного оклада в месяц.

К дополнительным выплатам относится ежемесячная надбавка за квалификационное звание, которая устанавливается в процентах от должностного оклада. Согласно Федеральному закону от 30.06.2012 г. № 78-ФЗ «О денежном довольствии сотрудников некоторых федеральных органов исполнительной власти, других выплатах этим сотрудникам и условиях перевода отдельных категорий сотрудников федеральных органов налоговой полиции и таможенных органов Российской Федерации на иные условия службы (работы)» при получении сотрудником квалификационного звания третьего класса устанавливается надбавка в 5% от должностного оклада, за квалификационное звание второго класса – 10%, за квалификационное звание первого класса – 20%, за квалификационное звание мастера (высшего квалификационного звания) – 30% [1].

Ежемесячная надбавка за доступ к государственной тайне начисляется в размере до 65% от оклада, в зависимости от степени секретности сведений. Согласно Постановлению Правительства РФ от 5.02.2013 № 95 «О ежемесячной надбавке к должностному окладу за особые условия службы сотрудникам некоторых федеральных органов исполнительной власти» за особые условия службы сотрудникам начисляется надбавка в размере от 20 до 100% от должностного оклада [7].

Немаловажное значение для сотрудников имеет надбавка к окладу за выслугу лет (за стаж работы). Такое вознаграждение выплачивается сотрудникам ежемесячно в процентах от должностного оклада: от 0,5 до 1 года – 5%; от 1 до 2 лет – 10%; от 2 до 5 лет – 25%; от 5 до 10 лет – 40%; от 10 до 15 лет – 45%; от 15 до 20 лет – 50%; от 20 до 22 лет – 55%; от 22 до 25 лет – 65%; от 25 лет и более – 70% [10].

Как можно судить из рисунка 1, к пятому элементу пирамиды оплаты труда сотрудников относится группа компенсаций, связанных с приложением дополнительных усилий за работу в выходные и праздничные дни, в ночное время, в тяжёлых и вредных условиях труда, за сменный график работы и др. [14]. Шестой элемент пирамиды составляют вознаграждения, не связанные непосредственно с процессом труда (отпуск, пенсии, единовременная социальная поддержка и др.). Например, при уходе в очередной или дополнительный отпуск сотруднику выплачивается материальная помощь в размере не менее двух окладов месячного денежного содержания. Начальник таможенного органа может оказать в пределах фонда оплаты материальную помощь в случае смерти близких родственников, тяжелой болезни сотрудника или его близких родственников, причинения материального ущерба [13]. К седьмому элементу относятся неэкономические вознаграждения, к числу которых относится набор привилегий, связанных с обеспечением служебным жильём, отдыха в ведомственных санаториях, внеочередным поступлением ребёнка в детский сад, обслуживанием в ведомственных медицинских учреждениях и др. [15].

После включения ФТС России в федеральную целевую программу «Жилище» и выделения соответствующих бюджетных ассигнований, начиная с 2011 года, реализуется в ведомстве работа по предоставлению сотрудникам субсидий на приобретение жилья. В 2011 году субсидия дана 259 сотрудникам на общую сумму 708,93 млн. рублей, а в 2016 году воспользовались субсидией лишь 6 сотрудников. Первоочередное право согласно программе «Жилище» имеют участники ликвидации аварии на Чернобыльской АЭС, должностные лица награждённые знаками «Почётный таможенник РФ» и «Отличник таможенной службы РФ», а также ветераны таможенной службы, семьи сотрудника, погибшего или получившего инвалидность при исполнении служебных обязанностей [12].

Таким образом, сложившаяся в ведомстве система оплаты труда в полной мере выполняет возложенные на неё стимулирующие функции, мотивируя сотрудников к выполнению своих должностных обязанностей. Анализ механизма целостной системы материального обеспечения сотрудников таможенных органов позволяет выделить ряд базовых и специальных элементов. К базовым элементам относятся: базовая оплата труда; поощрения, компенсации, иные дополнительные выплаты; ежемесячные надбавки. К специальным элементам относятся: вознаграждение за выслугу лет работы; компенсации, связанные с приложением дополнительных усилий; вознаграждения, не связанные непосредственно с процессом труда; неэкономические вознаграждения.

Список литературы

- Федеральный закон от 30.06.2012 № 78-ФЗ «О денежном довольствии сотрудников некоторых федеральных органов исполнительной власти, других выплатах этим сотрудникам и условиях перевода отдельных категорий сотрудников федеральных органов налоговой полиции и таможенных органов Российской Федерации на иные условия службы (работы)».

- Федеральный закон от 30.12.2012 № 283-ФЗ «О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации».

- Федеральный закон от 21.07.1997 № 114-ФЗ «О службе в таможенных органах Российской Федерации».

- Приказ ФТС от 7.04.2014 № 649 «Об утверждении Порядка обеспечения денежным довольствием сотрудников таможенных органов Российской Федерации».

- Постановление Правительства РФ от 25.01.2013 № 41 «Об установлении окладов месячного денежного содержания сотрудникам таможенных органов РФ».

- Приказ ФТС от 28.01.2013 № 132 «Об утверждении Порядка выплаты премии за добросовестное выполнение служебных обязанностей сотрудникам таможенных органов РФ».

- Постановление Правительства РФ от 5.02.2013 № 95 «О ежемесячной надбавке к должностному окладу за особые условия службы сотрудникам некоторых федеральных органов исполнительной власти».

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологические аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Юсупова С.Я., Кнышов А.В. Контроллинг в таможенных органах России // Novation. — 2016. — № 3. — С. 151-153.

- Юсупова С.Я., Гамидуллаев С.Н., Кнышов А.В. Контроллинг как элемент системы управления таможенными органами // Управленческий учет. — 2016. — № 11. — С. 26-33.

- Юсупова С.Я., Симионов Р.Ю., Кнышов А.В. Контроллинг как инновационный метод развития системы таможенных органов // Инновационное развитие экономики. — 2016. — № 3-2 (33). — С. 39-42.

- Юсупова С.Я., Гамидуллаев С.Н., Симионов Р.Ю., Кнышов А.В. Теоретические аспекты применения финансового и управленческого учёта как элементов механизма контроллинга в управлении таможенными органами России // Вестник Российской таможенной академии. — 2016. — № 2 (35). — С. 35-42.

- Кнышов А.В. К вопросу об уточнении и интерпретации понятия деятельности таможенных органов // Исследование проблем таможенного дела: сборник статей аспирантов и соискателей. Российская таможенная академия. — 2012. — С. 53-57.

- Кнышов А.В.; Попова Д.А. Анализ динамики уровня доходов руководящего состава центрального аппарата Федеральной таможенной службы России // NovaUm.Ru. — 2017. — № 6. — С. 128-133.

- Кнышов А.В.; Попова П.А. Социальные льготы как мотивационный фактор эффективной деятельности федеральных государственных гражданских служащих таможенных органов // NovaUm.Ru. — 2017. — № 6. — С. 125-127.