УДК 33

НАЛОГОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

№33,

Экономические науки

Аблаева Эмине Рустемовна

Ключевые слова: МАЛЫЙ БИЗНЕС; НАЛОГОВОЕ ПЛАНИРОВАНИЕ; НАЛОГОВАЯ ОПТИМИЗАЦИЯ; СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ; КОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ; НАЛОГОВОЕ ПЛАНИРОВАНИЕ; ОПТИМИЗАЦИЯ; МЕХАНИЗМ; НАЛОГОВАЯ НАГРУЗКА; SMALL BUSINESS; TAX PLANNING; TAX OPTIMIZATION; TAXATION SYSTEMS; COMMERCIAL ORGANIZATION; TAX PLANNING; OPTIMIZATION; MECHANISM; TAX BURDEN.

Актуальность исследования обусловлено тем, что механизм налогового планирования – это совокупность взаимосвязанных мероприятий по реализации элементов и этапов налогового планирования в рамках стратегического и текущего развития организации с учетом требований законодательства, одновременного использования предоставленных в рамках его действия возможностей, а также тенденций к изменению действующего законодательства и вероятности его изменения [1].

Усовершенствованный механизм налогового планирования, разработка этого инструмента – важная мера по оптимизации налоговых платежей организации. Формирование такого механизма планирования – это необходимость для экономики, анализируя ее реальное состояние, обращая внимание на все имеющиеся внешние факторы. Данный механизм должен соответствовать главным направлениям оптимизации налоговых платежей, оставаться законным, а также не выходить за рамки альтернативности и объективности.

Главные цели налогового планирования – это:

1. Свести к минимуму налоговые потери по разным видам налогов;

2. Оптимизировать все налоговые выплаты.

Недостатки, недоработки и несовершенства налогового законодательства умело и качественно могут быть использованы налогоплательщиками в их интересах, не выходя за определенные пределы и границы.

Зачастую, речь идет об экономических схемам, когда посредством определенных операций минимизируют налоговые платежи. Налоговое планирование может быть стратегическим и текущим.

Индивидуальный предприниматель, формируя свою учетную политику, выбирает эффективные методы экономии, которые не противоречат допустимым нормам НК РФ. Основным инструментом налогового планирования является учетная политика.

Различные варианты учетной политики изложены в налоговом кодексе. Налогоплательщик может подобрать наиболее подходящие к специфике и особенностям своей деятельности. В частности, речь идет об определении срока полезного использования амортизируемого имущества, амортизированной премии, выбор метода начисления амортизации, учет доходов и расходов. Еще один инструмент налогового планирования состоит в способах замены отношений. То есть, для достижения разных хозяйственных целей могут быть использованы разные пути и методы.

Замена договора купли-продажи на договор лизинга – это наиболее часто встречающийся пример способа замены отношений. То есть, предприниматель выбирает приобретение имущества по договору лизинга вместо того, чтобы приобретать основные средства. Применение повышающего коэффициента амортизации по отношению к этому имуществу – результат замены отношений предпринимателем. Также удается приобщить к расходам те средства, которые направляют лизингодателю. Таким образом происходит уменьшение налоговой базы.

Способ разделения отношений выступает в качестве еще одного инструмента осуществления налогового планирования. Замена отношений – основа данного способа. Его отличия от аналогичных состоят в том, что разделение отношений включает замену операции – частично или выделяя отдельные операции. Например, реконструкция здания может быть разделена на реконструкцию и осуществление капитального ремонта.

Проведение реконструкции увеличивает стоимость имущества – это положение прописано в налоговом законодательстве. Реконструкцию отражают, начисляя амортизационные платежи. Затраты, которые были направлены на ремонт, списываются в том отчетном периоде, когда они были произведены. Капитальный ремонт и реконструкция имеют существенные различия. В частности, при капитальном ремонте восстанавливают уже имеющиеся характеристики имущества. Реконструкция подразумевает под собой улучшение имущества, его новые характеристики.

Невозможно полностью заменить ремонт договором реконструкции, поскольку налоговым органам крайне сложно доказать ремонтный характер проводимых операций.

Банковский пересчет не поддается обложению налогу на добавленную стоимость, на основании налогового кодекса.

Способ отсрочки налогового платежа – это еще один инструмент в пределах налогового планирования. Это простой и часто используемый метод налогового планирования. Отсрочку налогового платежа многие компании используют как возможность сэкономить оборотные средства. Это как никогда кстати в сложившейся экономической ситуации, которой присущ высокий уровень инфляции, налоговое бремя [9].

В отношении этого способа важно, в какой период проходят платежи через банк – это может быть 1-3 дня. Заключая договор купли-продажи, интересы всех сторон сделки должны быть обязательно учтены. Так, если покупатель осуществляет дачу поручений банку на перевод денежных средств в последний день налогового периода – покупатель получает возможность отнести эти затраты на расходы в этом налоговом периоде, в текущем периоде предъявить НДС к вычету.

Здесь, обращая внимание на доходы и расходы по кассовому методу, будет видна выгода продавца. В частности, учитывают операции реализации товаров в новом отчетном налоговом периоде.

Еще один способ – прямое сокращение объекта налогообложения. Он наиболее опасный и рискованный. Речь идет о наличии налоговой базы, то есть то, с чего происходит взимание налога. Если нет налоговой базы – нет надобности в уплате налога [10].

Но производственные мощности организации могут поддаться губительным последствиям из-за возникновения данной ситуации. Цель этого способа – сократить налогооблагаемые операции, имущество. Также предупредить негативное влияние на работу предприятия, его развитие, усовершенствование [7].

Разукрупнение объектов налогообложения – метод для прямого сокращения налогооблагаемой базы [8].

Индивидуальная проработка определенных договоров, которые направлены на работу с определенными контрагентами, чтобы достичь благоприятных налоговых последствий для всех сторон, не нанося ущерб основным целям договора – это мероприятия, направленные на оптимизацию условий хозяйственных договоров.

В качестве одного из эффективных инструментов налогового планирования на предприятии помимо договорной политики выступает учетная политика. Согласно действующему законодательству налогоплательщик имеет право выбирать способы ведения бухгалтерского и налогового учета. Грамотно построенная и гибкая учетная политика позволит хозяйствующему субъекту получить экономию при уплате отдельных видов налогов (налог на имущество организаций, налог на прибыль).

Налоговая оптимизация на предприятии должна быть направлена не только на поиск всех возможных вариантов уменьшения налогов, но и на обоснование правильности исчисления сумм налогов, особенно в спорных ситуациях.

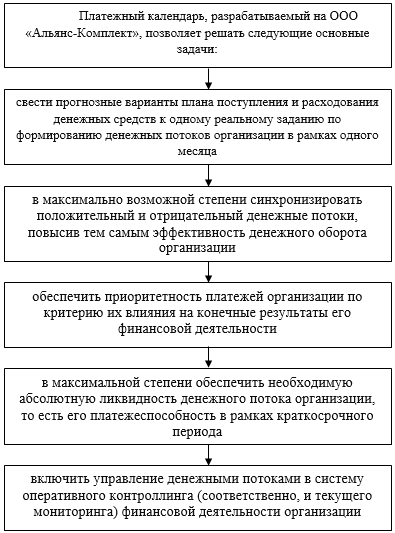

Рисунок 1. Задачи платежного календаря на предприятии

Основная цель платежного календаря для предприятия формирование графика денежных потоков на ближайший период (от нескольких рабочих дней до одного месяца) таким образом, чтобы гарантировать оплату всех необходимых платежей, минимизировать излишки денежных средств на счетах и избежать кассовых разрывов.

Таким образом, предлагаемые мероприятия позволят повысить контроль за качеством и правильностью учета налогов и сборов, что обеспечит их своевременность перечислений государству [9].

Налоговая оптимизация на предприятии должна быть направлена не только на поиск всех возможных вариантов уменьшения налогов, но и на обоснование правильности исчисления сумм налогов, особенно в спорных ситуациях.

В качестве основных направлений оптимизации налогообложения предприятия предложены:

– оптимизация налоговой политики предприятия.

– оптимизация налога на прибыль путем создания резерва по сомнительным долгам, увеличивает сумму чистой прибыли предприятия, которую можно вложить в новое производство.

– оставить упрощенную систему налогообложения.

Таким образом, можно сделать вывод о том, что оптимизация налогообложения позволяет улучшить показатели деятельности предприятия и соответственно его финансовое состояние.

Выводы. Проводя все выше указанные мероприятия, удается удовлетворить важную потребность – сформировать основные процессы в налоговом планировании. Обращают внимание на то, какие специфические черты менеджмента существуют. В отношении оптимизации налоговых платежей, реализуют неиспользованные и недоиспользованные возможности данного процесса, основываясь на паритет интересов государства исполняя налоговые обязательств, достоверно их начисляя, учитывая и уплачивая.

Список литературы

- Налоговый кодекс Российской Федерации [Электронный ресурс]: часть первая : от 31.07.1998 № 146- ФЗ (ред. от 02.07.2021). – Режим доступа : компьютерные сети ДВФУ. – БД КонсультантПлюс

- Тищенко Е.С.Разработка механизма налогового планирования в коммерческой организации как инструмента налоговой оптимизации// Научный журнал. 2019. № 1 (35). С. 44-47.

- Акулинин Д.Ю. Правовые аспекты налогового планирования // Налоговый вестник, 2017. № 10. С. 131.

- Черник, Д. Г. Теория и история налогообложения: учебник для академического бака¬лавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

- Налоговое планирование: более 60 законных схем / Э.С. Митюкова. -3-е изд., перераб. и доп — М.: Издательство АйСи, 2019. — 416 с.

- Шилова А.А. Методика осуществления налогового планирования на предприятиях малого бизнеса // Скиф. 2020. №5-2 (45). URL: https://cyberleninka.ru/article/n/metodika-osuschestvleniya-nalogovogo-planirovaniya-na-predpriyatiyah-malogo-biznesa (дата обращения: 15.09.2021).

- Маслова И.Н. Налоговое бюджетирование как элемент системы налогового планирования перерабатывающих организаций АПК России // Экономика и банки. 2019. №2. URL: https://cyberleninka.ru/article/n/nalogovoe-byudzhetirovanie-kak-element-sistemy-nalogovogo-planirovaniya-pererabatyvayuschih-organizatsiy-apk-rossii (дата обращения: 29.09.2021).

- Сайдулаев Д.Д. Теоретические аспекты организации налогового планирования организаций // Московский экономический журнал. 2020. №10. URL: https://cyberleninka.ru/article/n/teoreticheskie-aspekty-organizatsii-nalogovogo-planirovaniya-organizatsiy (дата обращения: 05.10.2021).

- Тищенко Евгения Сергеевна, Гонтарь Инна Юрьевна Разработка механизма налогового планирования в коммерческой организации как инструмента налоговой оптимизации // Научный журнал. 2019. №1 (35). URL: https://cyberleninka.ru/article/n/razrabotka-mehanizma-nalogovogo-planirovaniya-v-kommercheskoy-organizatsii-kak-instrumenta-nalogovoy-optimizatsii (дата обращения: 05.10.2021).