УДК 334.1

ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ КАЗЕННЫХ УЧРЕЖДЕНИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ БЮДЖЕТИРОВАНИЯ

№33,

Экономические науки

Магарра Елена Валерьевна

Ключевые слова: КАЗЕННОЕ УЧРЕЖДЕНИЕ; БЮДЖЕТ; СМЕТА; ФИНАНСИРОВАНИЕ; КОНТРОЛЬ; STATE INSTITUTION; BUDGET; ESTIMATE; FINANCING; CONTROL.

В системе государственной власти РФ казенные учреждения являются важными участниками финансово-экономических и производственных отношений.

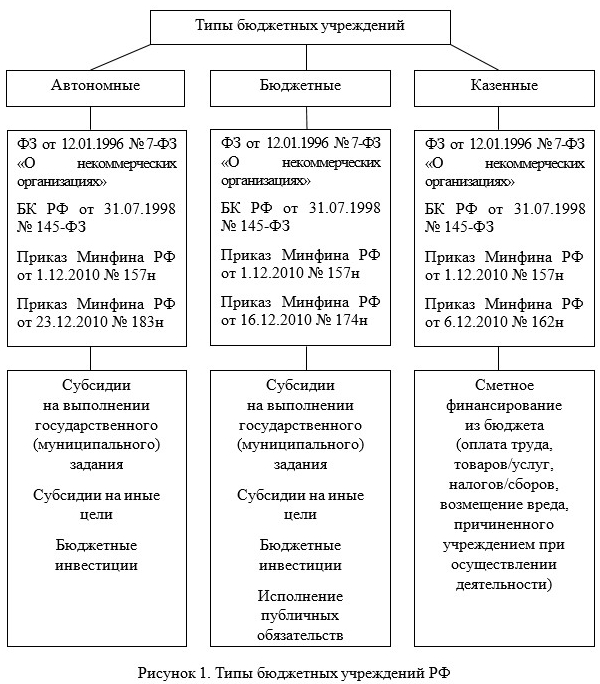

1 января 2011 года в РФ создается тип государственного казенного учреждения, являющегося переходным звеном от государственного унитарного предприятия к бюджетному учреждению. Они обладают особым правовым статусом, закрепленным действующим законодательством РФ.

Согласно Бюджетного кодекса РФ (ст. 161) казенное учреждение находится в ведении государственного органа власти или местного самоуправления, являющегося главным распорядителем средств бюджета,

с целью выполнения государственных (муниципальных) работ (услуг) или исполнением государственных (муниципальных) функций, предусмотренных законодательством РФ[1].

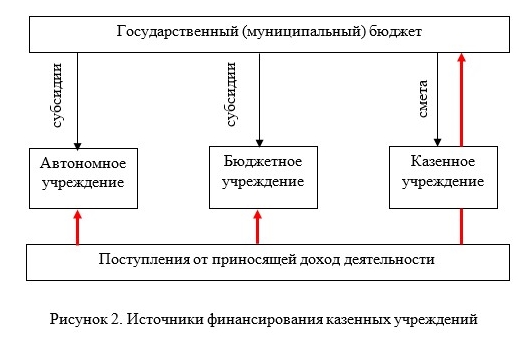

Казенное учреждение получает финансовое обеспечение из средств соответствующего бюджета согласно бюджетной сметы и не может превышать выделенных (установленных) лимитов.

Одним из основных признаков казенного учреждения является некоммерческий характер деятельности, т.е. безвозмездное предоставление услуг и их финансирование за счет бюджетов соответствующих уровней.

Казенные учреждения являются участниками рынка, так как имеют право на оказание платных услуг, при этом доход поступает в соответствующий бюджет.

Таким образом казенное учреждение является коммерческой организацией, ориентированной не на извлечение прибыли, а на оказание услуг (работ) населению на безвозмездной основе.

Для казенных учреждений предусмотрена казначейская система исполнения бюджета, т.е. можно говорить о жесткой финансовой дисциплине контроля за рациональным и эффективным расходованием выделенных бюджетных ассигнований.

Из выше сказанного следует, что финансовое положение казенных учреждения полностью зависит не от количества и качества оказываемых услуг (работ), а от своевременности и объема выделения средств

из соответствующего бюджета.

В случаях превышения расходных лимитов казенного учреждения речь идет о нецелевом использовании бюджетных средств и предусматривается наложение административной ответственности в виде штрафов для должностных лиц в размере 20 000 — 50 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на юридических лиц — от 5 до 25 процентов суммы средств, полученных из бюджета Российской Федерации, использованных не по целевому назначению.[2]

Можно говорить о несовершенстве нормативной правовой базы в отношении казенных учреждений, лишающая его возможности развиваться в условиях рыночной экономики, ориентированной на спрос потребителя и расширение рынка.

Конкурентоспособность не является приоритетной задачей казенных учреждений, что лишает их возможности развития в соответствии с запросами потребителей.

В свою очередь неконкурентоспособность казенных учреждений, оказывающих платные услуги населению, ведет к низкой доходности данных учреждений, являющихся одним из источников пополнения соответствующего бюджета.

В условиях стратегического социально-экономического и политического планирования государства на федеральном, региональном и муниципальном уровне целесообразно рассмотреть возможность повышения качества предлагаемых услуг казенных учреждений на рынке и применение финансовых методов оценки результатов их деятельности.

Изменение подхода оценки потребует формирования новой системы показателей результативности, таких как рентабельность и доходность, что в свою очередь повлечет повышение качества и увеличение количества предлагаемых услуг.

Проблемными вопросами остается возможность совмещения сметного финансирования и разработка системы материальной мотивации сотрудников, оценки степени эффективности использования бюджетного и внебюджетного финансирования.

В качестве задач развития финансового обеспечения казенных учреждений можно привести:

- Обеспечение соответствия деятельности казенных учреждений стратегическим целям и приоритетам развития субъекта Российской Федерации, современным требованиям потребителей государственных (муниципальных) услуг.

- Укрепление связи между количеством выделяемых казенному учреждению бюджетных средств и результатами их деятельности.

- Повышение обоснованности и прозрачности расчетов объема бюджетных средств, направляемых на содержание казенного учреждения.

- Обеспечение открытости информации о деятельности казенных учреждений.[3]

Список литературы

- Статья 161 Бюджетного кодекса РФ. – [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/58dfb94af2d30178f6bfdd70fad25ec 5a89377cd/ (Дата обращения 13.10.2021)

- Ст. 15.14 «Кодекса РФ об административных правонарушениях» от 30.12.2001 № 195-ФЗ

(ред. от 01.07.2021) — [Электронный ресурс].//http://www.consultant.ru/document/cons_doc_LAW_34661/ (дата обращения 13.10.2021). - Мирясова Э.Э., Синявская К.В. Направления совершенствования финансирования казенных учреждений в РФ // Наука через призму времени. – 2018. – № 6 (15).