УДК 33

СПЕЦИФИКА ДЕЯТЕЛЬНОСТИ АО «ТИНЬКОФФ БАНК» НА БАНКОВСКОМ РЫНКЕ

№31,

Экономические науки

Валынцева Анна Андреевна

Ключевые слова: КОНТАКТ-ЦЕНТР; ЭЛЕКТРОННЫЕ КАНАЛЫ ОБСЛУЖИВАНИЯ; ДОХОДЫ БАНКА И ДИНАМИКА ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ; ДИНАМИКА ПРИБЫЛИ; CONTACT CENTER; ELECTRONIC SERVICE CHANNELS; BANK REVENUE AND LIQUIDITY INDICATORS DYNAMICS; PROFIT DYNAMICS.

АО «Тинькофф Банк» объединяет в единую экосистему различные направления бизнеса от финансовой и банковской сферы до разработки цифровых проектов и образовательных программ. Основным направлением деятельности является предоставление розничных банковских услуг физическим лицам, обслуживание счетов и предоставление банковских услуг индивидуальным предпринимателям («ИП») и компаниям малого и среднего бизнеса («МСБ»), а также предоставление брокерских услуг на территории Российской Федерации. Банк осуществляет деятельность на основании Генеральной лицензии на осуществление банковских операций № 2673, выданной Центральным банком Российской Федерации («ЦБ РФ») 8 декабря 2006 года. Данная лицензия была выдана повторно 15 апреля 2013 года в связи с изменением требований, относящихся к определенным банковским операциям. Банк участвует в государственной программе страхования вкладов, утвержденной Федеральным законом № 177-ФЗ «О страховании вкладов в банках Российской Федерации» от 23 декабря 2003 года. Система страхования вкладов Российской Федерации гарантирует выплату страхового возмещения по вкладам физических лиц, ИП, микро- и малых предприятий в пределах 1400000 рублей при отзыве у банка лицензии или введения ЦБ РФ моратория на удовлетворение требований кредиторов.

Клиентами исследуемого банка по состоянию на 01.01.2021 года являются 13 миллионов клиентов. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка России по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе.

Начало деятельности финансовой структуры, основанной Олегом Тиньковым, пришлось на 2006 год. Современная модель обслуживания клиентов была позаимствована у банка Америки. Вариант с дистанционным оказанием финансовых услуг показался выгодным и удобным, что и подтвердилось на практике.

Для получения лицензии в 2006 году был куплен Химмашбанк, обслуживающий фармацевтические и химические предприятия и являющийся небольшой кэптивной структурой. Чтобы Tinkoff начал свою деятельность, потребовались вложения в размере более 70 млн долларов. Олег Тиньков рискнул фактически всем состоянием, ведь был уверен в успехе своего проекта.

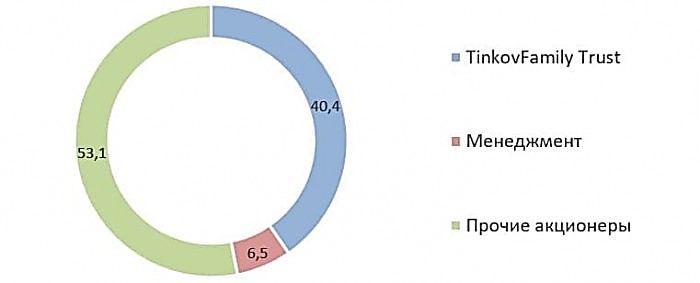

Группа компаний «Тинькофф» работает преимущественно на территории Российской Федерации, а основную деятельность холдинга можно отнести одновременно, как к отрасли цифровых технологий, так и к сфере финансовых услуг. При этом основной доход приносит банковская деятельность. Ядром экосистемы является основанный в 2006 году Тинькофф Банк — крупнейший независимый онлайн-банк в мире. Весь уставной капитал Тинькофф банка принадлежит компании TCS Group Holding PLC, которая была зарегистрирована на острове Кипр. Олег Тинькофф – мажоритарный акционер компании, его доля акций в ней составляла 40,4%. В настоящее время 40,4% акций принадлежит семейному трасту основателя компании Олега Тинькова. Еще 6,5% акций принадлежит менеджменту группы компаний «Тинькофф». Оставшиеся 53,1% акций принадлежат прочим акционерам (рисунок 1).

Рисунок 1 — Структура акционерного капитала на 01.02.2021, % [6]

Основная стратегическая цель Банка – развитие в виде нового типа финансовой организации «финансовый супермаркет» с предоставлением населению доступа практически ко всем финансовым продуктам, как к своим, так и к продуктам партнеров. Фундаментальным продуктом является кредитование физических лиц посредством кредитных карт на основе бизнес-модели, предполагающей отсутствие филиальной сети, доступ к диверсифицированным долгосрочным источникам фондирования, обслуживание клиентов в режиме 24 х 7, использование аналитического подхода к управлению данными.

Стратегия Банка включает следующие аспекты: фокус на клиентах сегментов mass-market и mass-affluent в регионах России при использовании интернета и мобильных платформ как основных каналов продвижения. В качестве прочих каналов дистрибуции Банка также выступают менеджеры по продажам, коммерческие партнерства (включая кобрендинг), кредитные брокеры и т.д. Программы привлечения клиентов онлайн через мобильные платформы стали наиболее важными составляющими системы каналов дистрибуции. Кроме того, Банк использует низкозатратную бизнес-модель, предполагающую отсутствие филиальной сети и использование аутсорсинга при сохранении ключевых функций (продажи, маркетинг, риск-менеджмент, сбор и хранение данных, финансовый менеджмент и управление кредитным и депозитным портфелем). Использование аутсорсинга позволяет менеджменту сконцентрироваться на развитии своих ключевых компетенций в отношении основных операций Банка, а также сэкономить на капитальных расходах и обеспечить гибкость в отношении затрат.

Предложение инновационных премиальных продуктов с высокой ценностью для клиента. Банк применяет аналитический подход при работе с данными, в том числе при разработке, тестировании, оценке, анализе и внедрении продукта, при сохранении гибкой и легко адаптируемой модели бизнеса. Этот подход включает в себя постоянное улучшение качества обслуживания: Банк предлагает такой уровень сервиса, который его клиенты не получали нигде ранее. Главным образом это достигается благодаря контакт-центру и другим электронным каналам обслуживания, а также за счет получения обратной связи через социальные сети (Facebook, Twitter и др.) и специализированные порталы (например, Банки.ру) и другие форумы. Другие преимущества бизнес-модели Банка: конкурентоспособность, гибкость, внимание к потребностям клиентов и возможность относительно быстро увеличивать или сокращать объемы операций.

Первоначально банк не имел своих банкоматов, пользуясь услугами других кредитных организаций, однако с 2018 г. «Тинькофф Банк» начал устанавливать собственную сеть терминалов, и на 1 января 2021 г. уже были установлены 1185 банкоматов в 25 регионах России. Среднесписочная численность сотрудников Группы за отчетный период составила 24724 человека, включая сотрудников, работающих по гражданско-правовым договорам (для сравнения в 2019 году — 25304 человек) [5].

Итоги работы банка за 2020 год получили признание международного сообщества. Журнал Global Finance признал Тинькофф лучшим розничным онлайн-банком в мире и победителем в ряде других номинаций премии Digital Bank Award 2020 [7]. В 2020 году Тинькофф также возглавил рейтинг лучших российских банков по версии журнала The Banker, который оценивал финансовые организации по таким критериям, как рост, прибыльность, операционная эффективность, качество активов, доходность от использования капитала, скорректированная на риски, ликвидность, надежность и использование заемного капитала.

Рисунок 2 – Динамика доходов АО «Тинькофф Банк» за 2014- 2020 годы, млн. рублей [6]

Банк имеет значительный запас балансовой ликвидности (отношение ликвидных активов (Лат) к привлеченным средствам составило 50% на 01.01.21), представленной преимущественно вложениями в высоконадежные облигации, которые также могут быть использованы для привлечения дополнительной ликвидности за счет сделок РЕПО.

При этом за 2020 год банк существенно нарастил запас ликвидных активов по мере постепенного снижения темпов роста портфеля на фоне притока клиентских средств в пассивах (43% по средствам физических лиц и индивидуальных предпринимателей, 86% по средствам юридических лиц). При этом стоимость фондирования находится на достаточно низком для розничного банка уровне (средняя стоимость привлеченных средств физических лиц и индивидуальных предпринимателей составила 3,5% за 2020 год). Подобная структура привлеченных средств обуславливает низкую зависимость ресурсной базы от средств крупнейших кредиторов (доля 10 крупнейших кредиторов составила 2,3% на 01.01.21). АО «Тинькофф Банк» регулярно проводит стресс-тесты своего бизнеса для оценки устойчивости его позиций по ликвидности и капиталу. Эти тесты демонстрируют, что текущие уровни капитала и ликвидности Группы более чем достаточны для того, чтобы справиться с потенциальными экономическими и операционными потрясениями, связанными со второй волной пандемии COVID-19. Финансовая организация имеет хороший запас ликвидности – более 130 млрд. рублей.

Основу активов банка составляет портфель ссуд физических лиц, на который приходится 53% валовых активов на 01.01.21. С начала пандемии COVID-19 банк существенно снизил уровень одобрений и средний чек по кредитам, что привело к снижению объема кредитного портфеля физических лиц, тогда как на протяжении 2019 года портфель вырос более чем на 60%. В структуре выручки от внешних клиентов наибольшая доля приходится на розничное банковское обслуживание. По итогам 2020 года выручка от этого направления составила 83, 8%. «Тинькофф Банк» быстро адаптировался к изменениям потребительских предпочтений, что способствовало дальнейшему росту как кредитного, так и всех остальных направлений бизнеса. Направления деятельности, не связанные с кредитованием, — текущие счета на базе дебетовой карты Tinkoff Black, брокерская платформа Тинькофф Инвестиции, Тинькофф Бизнес и Тинькофф Эквайринг — достигли новых высот, чему способствовала популярность экосистемы финансовых и нефинансовых (lifestyle) услуг у клиентов [36, с.117].

По сравнению с 2019 годом выручка этих направлений выросла на 47% и составила 73,0 млрд. руб. (или 37% от выручки в целом по Группе), а прибыль до налогообложения составила 20,6 млрд руб. (или 37% от выручки в целом по Группе), увеличившись в 2,5 раза. В 2020 году выручка Tinkoff Black выросла на 41% по сравнению с предыдущим годом и составила 21,2 млрд руб. Это направление фактически стало крупнейшим каналом привлечения клиентов и основным источником нашего роста. Только за 2020 г. общее число держателей карт Tinkoff Black увеличилось на 2,9 млн человек — с 4,7 млн до 7,5 млн, при этом темпы только ускоряются. Таких клиентов отличает высокий уровень цифровых компетенций и вовлеченности, что позволяет рассчитывать на дальнейший рост популярности экосистемы банка.

Тинькофф Инвестиции преодолели еще один важный рубеж и вышли на новую орбиту: общее число клиентов брокерской платформы к концу 2020 г. превысило 1,25 млн человек, а выручка увеличилась более чем в восемь раз до 8,1 млрд руб. В декабре 2020 года более 60% всех активных трейдеров на Московской бирже являлись клиентами брокерской платформы Тинькофф.

В 2020 г. выручка Тинькофф Бизнес достигла 11,5 млрд руб., прибыль до налогообложения выросла до 5,6 млрд руб. По сравнению с 2019 годом рост составил 17% и 71% соответственно. Банк все больше ориентируется на обслуживание среднего бизнеса, чему способствуют такие решения, как онлайн-бухгалтерия, ведение и сдача налоговой отчетности, конструкторы сайтов, CRM-системы и т. п.

В 2020 г. выручка Тинькофф Эквайринг достигла 11,2 млрд руб., а прибыль до налогообложения — 2,3 млрд руб. По сравнению с предыдущим годом рост составил соответственно 33% и 79%, что объясняется ускорением темпов внедрения интернет-торговли и ростом популярности нашего сервиса C2B-платежей среди юридических лиц.

В 2020 году исследуемое финансовое учреждение запустило Тинькофф Кассы — сервис «одного окна» для компаний, с помощью которого можно закрыть все вопросы по работе бизнеса с финансами в онлайне и офлайне. Новая платежная платформа объединит в себе как уже существующие платежные технологии экосистемы Тинькофф, так и новые решения, в том числе услуги компании CloudPayments.

Таким образом, в 2020 году АО «Тинькофф Банк» сохранил траекторию прибыльного роста, при этом рентабельность капитала осталась на уровне выше 40%. На протяжении всего 2020 году АО «Тинькофф Банк» продолжил внедрять инновации, запускать новые продукты и совершенствовать существующие услуги.

Список литературы

- Дворецкая А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. — Люберцы: Юрайт, 2019. — 480 c.

- Саенко Я.С. Тинькофф Банк совершенствует клиентскую политику. //Вопросы инновационной экономики. – 2021. – Том 11. – № 1. – С. 89-95.

- Стародубцева Е.Б. Банковское дело: Учебник. — М.: Форум, 2018. — 288 c.

- Тавасиев, А. М. Банковское дело: управление кредитной организацией: учеб. пособие. — 2-е изд., перераб. и доп. — М.: Дашков и К, 2018. – 370 с.

- Шигильчева С.А., Христофорова А.В., Смирнова Е.Н. Особенности бизнес-модели АО «Тинкоф банк» как субъекта электронного бизнеса. //Вестник Российского университета кооперации. — 2020. — № 2(40). – С. 113-117.

- АО «Тинькофф Банк»: сводная консолидированная отчетность // Центр раскрытия корпоративной информации. URL: https://www.e-disclosure.ru.

- Рейтинги банка АО «Тинькофф Банк» по ключевым показателям деятельности рассчитывается по методике Banki.ru. URL: https://www. banki.ru/banks.