УДК 33

ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

№31,

Экономические науки

Лаврёнова Дарья Олеговна

Ключевые слова: ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ; БЕЗОПАСНОСТЬ ПРЕДПРИЯТИЯ; ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ; ECONOMIC SECURITY; ENTERPRISE SECURITY; ENSURING ECONOMIC SECURITY.

Проблема безопасности предприятия имеет комплексный, междисциплинарный характер, что становится своеобразным барьером для целостного исследования представленной проблемы.

Экономическая безопасность — это состояние предприятия, которое констатирует о стабильном превышении доходов над понесенными расходами, свободном маневрировании денежными средствами и эффективном их использовании, бесперебойном процессе производства и реализации произведенной продукции.

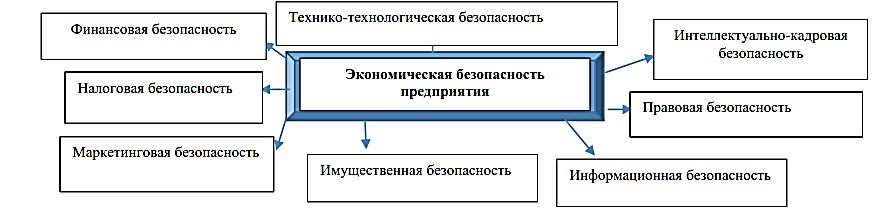

Экономическая безопасность предприятия складывается сразу из нескольких составных элементов. При этом для каждого хозяйствующего субъекта они будут иметь различные приоритеты, исходя из характера существующих угроз (рисунок 1).

Рисунок 1 – Основные элементы, составляющие экономическую безопасность предприятия

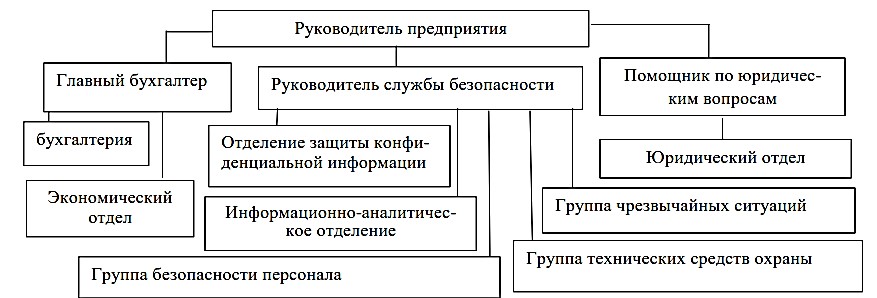

К объектам, подлежащим защите от противоправных посягательств злоумышленников, следует отнести: кадры предприятия, владеющие конфиденциальной информацией; финансовые ресурсы; основной капитал; коммерческую информацию (в виде баз данных); средства и системы информатизации и т.д. Это означает, что для полномерной защиты в штате предприятия на постоянной требуется содержать штат правоведов, финансистов, IT-технологов, задача которых – борьба с угрозами в представленном направлении, а это достаточно накладно даже для крупных корпораций. Поэтому для эффективной реализации мер по экономической безопасности на предприятиях создают службу безопасности, которая должна осуществлять одновременно, и контрольные, и координирующие функции.

Структура, численность и состав службы экономической безопасности зависят: от финансовых возможностей хозяйствующего субъекта; от масштаба его коммерческой деятельности; от принятой системы управления; от степени конфиденциальности имеющейся информации.

В зависимости от этих факторов служба безопасности может варьировать от двух-трех человек, до полномасштабной службы (рисунок 2).

Рисунок 2 – Структура службы экономической безопасности предприятия

Служба экономической безопасности предприятия должна компоноваться людьми с высшим экономическим, юридическим образованием, имеющие хорошие организаторские навыки. Заработная плата таких сотрудников должна быть выше средней по предприятию, иначе это может повлечь рост внутрифирменного мошенничества. При подборе руководителя службы экономической безопасности в первую очередь необходимо ставить не столько вопрос профессионализма, сколько вопроса лояльности. Ведь в силу возложенных должностных обязанностей этому сотруднику станет известно не просто все о предприятии, а также все тонкости работы, вскроется весь имеющийся негатив.

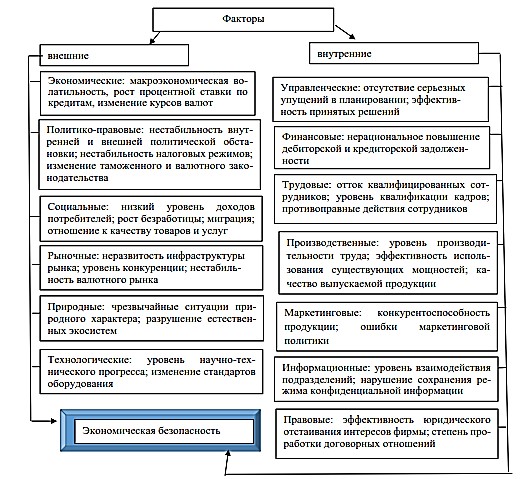

Цель службы экономической безопасности предприятия — своевременно выявить и нейтрализовать условия и причины, которые способны нанести хозяйствующему субъекту потенциальный ущерб. На экономическую безопасность предприятия воздействуют внешние и внутренние факторы, представленные на рисунке 3.

Рисунок 3- Внешние и внутренние факторы экономической безопасности предприятия

Для полноценной работы службы экономической безопасности предприятия, требуется своевременно установить, какие факторы влияют на него, и каким образом это воздействие сказывается на итогах деятельности хозяйствующего субъекта. Это поможет, используя собственные ресурсы, разработать стратегию приспособления и нивелирования отрицательного влияния внешних факторов. То есть, успех предприятия во многом определяется скоростью и точностью реакции его руководства на внешние и внутренние факторы. Предпринятые меры могут носить как превентивный, так и реактивный характер, в зависимости от конкретной ситуации.

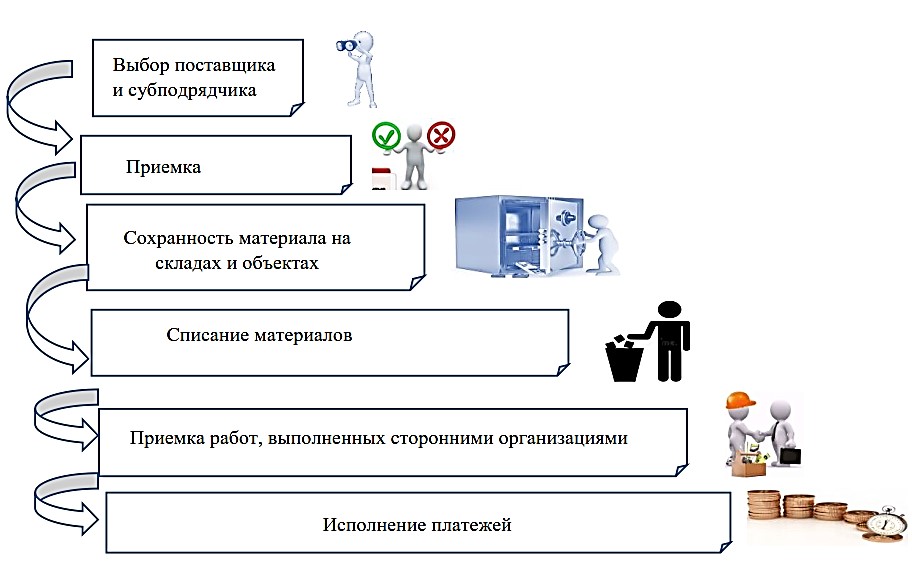

Мониторинг состояния экономической безопасности предприятия – это наблюдение за состоянием предприятия и определение уровня его экономической безопасности, осуществляемое на постоянной основе, с целью предупреждения и нейтрализации возможных опасностей и угроз стабильности и успешному развитию предприятия в будущем. Основной чертой обеспечения и повышения уровня экономической безопасности является тот факт, что такая деятельность должна осуществляться на постоянной основе. Мониторинг состояния экономической безопасности предприятия должен реализовываться на постоянной основе. Основными точками потерь в денежном потоке можно назвать: недобросовестные поставщики и субподрядчики, хищения во время приемки, хранении на складах и объектах, списании материалов, хищения при исполнении платежей (рисунок 4).

Рассмотрим пути предотвращения хищения или халатности в различных точках потерь в денежном потоке (таблица 1).

Таблица 1 — Риски потерь промышленных предприятий и их решение

| Точки потерь в денежном потоке | Риски | Решение |

| Выбор поставщиков и субподрядчика | — не проработанные условия договора;

— нерыночная цена |

Тендерный комитет с участием внешнего аудитора |

| Приемка материалов | — подписание документов без фактической приемки;

— недостаточная четкость при приемке |

Фото и видео фиксация приемки с последующим выборочным контролем архива |

| Сохранность материалов на складах и объектах | — хищения;

— потери из-за отсутствия нормального учета |

Регулярные ежемесячные выборочные и ежегодные полноценные инвентаризации с привлечением внешних аудиторов |

| Списание материалов | Списание не использованных материалов | Внедрение процедуры контроля списания с участием технадзора и геодезии, планово-экономического отдела и внешнего аудитора |

| Приемка работ, выполненных субподрядчиками | Приемка работ, которые

не выполнялись |

Внедрение фото фиксации выполняемых работ, включая скрытые, с последующей сверкой фотоархивов с актами подписанных работ |

| Исполнение платежей | Сговор лиц, отвечающих за

исполнение платежей, в результате которого производится оплата счетов, не прошедших процедуру согласования |

Внедрение у дополнительной

процедуры контроля платежей (проверка основания для каждого счета) |

Рисунок 4 — Точки потерь в денежном потоке

Таким образом, формирование служб экономической безопасности в настоящее время на предприятиях любого вида является одним из основных факторов выживания фирм на конкурентном рынке. Как любая система, система экономической безопасности предприятия требует постоянного обновления в целях адекватного реагирования на постоянно меняющуюся обстановку. С этой целью требуется осуществление мониторинга ведущих параметров для «раннего предупреждения» негативных, разрушительных процессов на разных этажах управления и контролирования рисков с точки зрения критериев экономической безопасности и выявления «разрушителей системы». Данный мониторинг должен аккумулировать в себе широкий спектр деятельности по контролю, оценке, расследованию, проверке качества исполнения и следования нормам в деятельности основных и вспомогательных подразделений предприятия для коррекции внутренних и внешних рисков, предоставления объективных данных для руководства и надзорных органов, устранения выявленных недостатков в управлении всеми рисками производственной и финансовой деятельности.

Список литературы

- Арбузов С. А. Методологические основы оценки уровня экономической безопасности предприятия. //Общество и экономика. – 2017. – № 6. – С. 28 – 37.

- Барановская Т. П. Разработка системы поддержки принятия решений по безопасности предприятия. //Научный журнал КубГАУ – 2017. – № 129. – С.65-69.

- Богомолов В.А. Введение в специальность «Экономическая безопасность»: Учебное пособие. — М.: ЮНИТИ-ДАНА, 2018. — 279 c.

- Гончаренко Л. П. Экономическая безопасность: учебник для. — М.: Юрайт, 2018. – 478 с.

- Моденов, А. К. Экономическая безопасность предприятия: монография. — СПб.: СПбГАСУ. — 2019 – 550 с.

- Шешукова Т.Г., Теймурова А.Р. Комплексная безопасность предприятия: понятие, основные элементы. //Национальные интересы: приоритеты и безопасность. -2021. — Т. 17. — № 2. — С. 274 – 295.

- Чалдаева Л.А., Килячков А.А. Экономическая безопасность хозяйствующих субъектов: теория и современная практика. //Финансы и кредит. – 2020. — № 9 (801). -С. 85-92.