УДК 330.42

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЙ АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА УРОВЕНЬ ВАЛОВОЙ ПРИБЫЛИ ОАО «СТЕРХ»

№29,

Экономические науки

Аглиуллин Тимур Ильдусович

Бобылев Юрий Юрьевич

Дашкина Алина Рустемовна

Ключевые слова: ВАЛОВАЯ ПРИБЫЛЬ; ФИНАНСОВЫЕ ВЛОЖЕНИЯ; МАТЕМАТИЧЕСКИЕ МЕТОДЫ; МОДЕЛИРОВАНИЕ; GROSS PROFIT; FINANCIAL INVESTMENTS; MATHEMATICAL METHODS; MODELING.

Использование математических методов значимо расширяет возможности моделирования, позволяет формулировать новые задачи, повышает качество принимаемых управленческих решений. Теория математического анализа моделей экономики развилась в особую ветвь современной математики – математическую экономику.

Математическая модель – приближенное описание объекта моделирования, выраженное с помощью математической символики. Вид модели зависит от трех основных параметров: свойств моделируемого объекта, цели моделирования и требуемой точности моделирования [1].

Модели, изучаемые в рамках математической экономики, утрачивают непосредственную связь с экономической реальностью; они имеют дело с исключительно идеализированными экономическими объектами и ситуациями. При построении данных моделей ключевым принципом является не столько приближение к реальности, сколько получение возможно большего числа аналитических результатов при помощи математических доказательств. Создание математических моделей в экономике в сочетании с новыми экономическими решениями позволяет сформировать знания о результатах изменений, не прибегая к дорогостоящим эмпирическим экспериментам [2].

В настоящее время в экономической теории существуют всевозможные экономико-математические модели, характеризующие огромное множество экономических процессов и задач. Вот некоторые из них: линейная модель, представляющая систему в виде линейных зависимостей между входными и выходными переменными; нелинейная модель, содержащая нелинейные функциональные зависимости в описании системы; регрессионная модель, базирующаяся на уравнении регрессии [3].

Таким образом, актуальна тема нахождения оптимального плана получения максимальной валовой прибыли предприятия в зависимости от финансовых вложений на основе различных математических моделей.

В данной работе была изучена зависимость валовой прибыли (убытка) от финансовых вложений на основе статистических данных компании ОАО «Стерх».

ОАО «Стерлитамакский хлебокомбинат «Стерх» — предприятие пищевой промышленности, расположенное в городе Стерлитамаке. Последние десятилетия стали для предприятия периодом интенсивного развития, оснащения производств передовым отечественным и импортным оборудованием, улучшения качества и расширения ассортимента производимой продукции [4].

Структура хлекомбината сегодня состоит из хлебозаводов, каждый из которых специализируются на производстве определенных видов продукции. На предприятии работает центральная производственно-технологическая лаборатория, осуществляющая контроль над качеством и безопасностью поступающего сырья и готовой продукции. Имеются вспомогательные службы: ремонтно-механический, транспортный цеха, строительная группа, теплотехническая и электротехническая службы [5].

Неотъемлемой частью хлебокомбината является подразделение фирменной торговли, которое берет свое начало ещё в 1986 году. В настоящее время оно преобразовано в солидную торговую сеть магазинов «Хлебный» в городе Стерлитамак.

В работе рассматриваются определения таких терминов, как «финансовые вложения» и «валовая прибыль». Финансовые вложения — это размещение свободных денежных средств организации на других предприятиях посредством приобретения ценных бумаг, выдачи долгосрочных займов, внесения вкладов в уставные капиталы. Валовая прибыль – разница между выручкой и себестоимостью сбытой продукции или услуги. Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

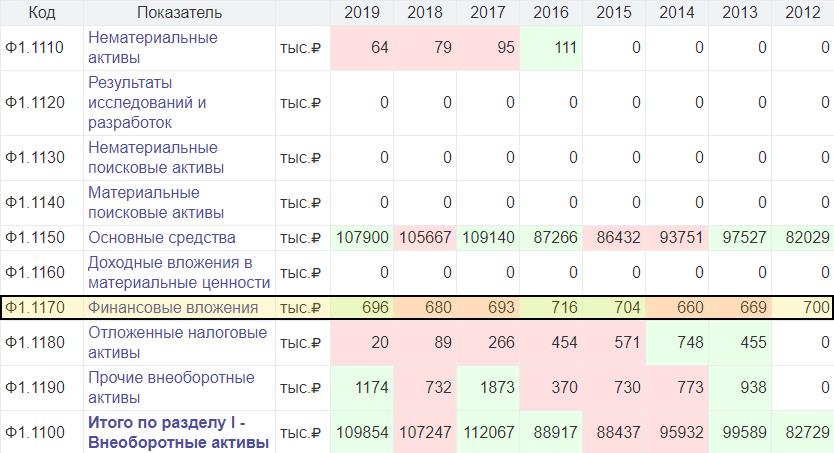

Для построения математических моделей были использованы статистические данные за период с 2012 по 2019 годы:

Рисунок 1. Финансовая отчетность за 2019-2012гг.

На основании данных статистических данных были построены модели: линейная модель, степенная модель, показательная модель, гиперболическая модель, полиномиальная модель. Среди которых наилучшей основой для оптимизации оказалась степенная модель.

Экономическая интерпретация выбранной модели демонстрирует, что валовая прибыль тесно зависит от финансовых вложений. При увеличении финансовых вложений на каждую тысячу денежную единицу уровень валовой прибыли предварительно будет увеличиваться на 657,86 денежных единиц; при увеличении финансовых вложений на 1% от своего среднего уровня средний уровень валовой прибыли соответственно будет увеличиваться на 0,4%.

Список литературы

- Бочкарева Е.А., Иремадзе Э.О. Оценка инвестиционной привлекательности и расчет риска банкротства страховой компании СПАО «Ингосстрах» // Математические методы и модели в исследовании актуальных проблем экономики России. – 2016. – С. 188-193.

- Захаров И.В., Иремадзе Э.О. Создание программного средства для расчетов показателей страхования жизни // Математические методы и модели в исследовании актуальных проблем экономики России. – 2016. – С. 204-208.

- Кутлыбаева Д.М., Иремадзе Э.О. Анализ вероятностных характеристик субпортфелей на страховом рынке // Математические методы и модели в исследовании актуальных проблем экономики России. – 2016. – С. 214-217.

- Кулинич О.В., Иремадзе Э.О. Прогнозирование основных экономических показателей // Наука и инновации. – 2014. – С. 107.

- Iremadze E.O., Kulinich O.V. Эконометрическая модель российской экономики // 1st International Scientific Conference: Conference papers. Hosted by the ORT Publishing and The Center For Social and Political Studies «Premier». – 2013. – С. 236-241.