УДК 339.543

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИДЕНТИФИКАЦИИ И КЛАССИФИКАЦИИ ТОВАРОВ НА ПРИМЕРЕ 37 ГРУППЫ ТН ВЭД ЕАЭС

№28,

Экономические науки

Килина Полина Сергеевна

Кияшева Валерия Владимировна

Ключевые слова: ТН ВЭД ЕАЭС; КЛАССИФИКАЦИЯ; ИДЕНТИФИКАЦИЯ; ПРИМЕЧАНИЯ; GOODS NOMENCLATURE OF FOREIGN TRADE OF EAEU; CLASSIFICATION; IDENTIFICATION; NOTES.

Термография – это медицинский способ исследования, направленный на выявление и локализацию различных патогенных процессов, сопровождающихся локальным повышением температуры. С помощью этого метода можно определить различные формы воспалительных процессов, активный рост новообразований, варикоз вен, травмы, ушибы и даже переломы. Соответственно, медицинская пленка термографическая и термографическая рентгеновская крайне необходимы для данного процесса. В современном мире особенно важно правильно классифицировать медицинские принадлежности для того, чтобы избежать неправомерного начисления таможенных пошлин.

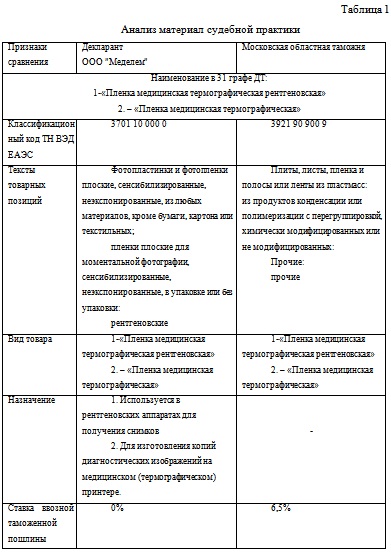

В ходе исследования был проведен анализ материалов судебной практики на примере товара 37 группы ТН ВЭД ЕАЭС (табл.1).

Основные правила интерпретации ТН ВЭД (далее ОПИ) предназначены для обеспечения однозначного отнесения конкретного товара к определенной классификационной группировке, кодированной на необходимом уровне. ОПИ ТН ВЭД применяются единообразно при классификации любых товаров и последовательно.

Таким образом, выбор конкретного кода ТН ВЭД ЕАЭС всегда основан на оценке признаков декларируемого товара, подлежащих описанию, а процесс описания связан с полнотой и достоверностью сведений о товаре.

В соответствии с Правилом 1 ОПИ ТН ВЭД ЕАЭС для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями: Согласно положениям Правила 2 (б) ОПИ — любая ссылка на товар из определенного материала и вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества. Классификация товаров, состоящих более чем из одного материала или вещества, осуществляется в соответствии с приложениями Правил 3. Согласно положениям Правил 3 (а) ОПИ — предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, по сравнению с товарными позициями с более общим описанием.

Судом установлено, что Обществом по ДТ ввезены 2 вида пленки: «пленка медицинская термографическая рентгеновская» и «пленка медицинская термографическая». В таблице указано назначение, которое указал декларант для данных товаров: пленка медицинская термографическая рентгеновская используется в рентгеновских аппаратах, пленка медицинская термографическая предназначена для изготовления копий диагностических изображений на медицинском (термографическом) принтере. Таким образом, согласно положениям Правил 3 (б) ОПИ – многокомпонентные товары должны классифицироваться по тому материалу или составной части, которые придают данным товарам основное свойство; данные товары будут классифицироваться по коду пленки термографической рентгеновской. Декларируемые товары дополняют друг друга и не предназначены для розничной торговли отдельно. Как видно из таблицы, основную функцию выполняет пленка медицинская термографическая рентгеновская.

Декларант считает, что спорный товар должен классифицироваться по коду 3701 10 000 0 ТН ВЭД ЕАЭС «Фотопластинки и фотопленки плоские, сенсибилизированные, неэкспонированные, из любых материалов, кроме бумаги, картона или текстильных; пленки плоские для моментальной фотографии, сенсибилизированные, неэкспонированные, в упаковке или без упаковки».

Таможенный орган не согласился с такой классификацией, считая, что товар должен классифицироваться по коду 3921 90 900 9 ТН ВЭД ЕАЭС «плиты, листы, пленка и полосы или ленты из пластмасс, из продуктов конденсации или полимеризации с перегруппировкой, химически модифицированных или не модифицированных, прочие».

В соответствии с примечанием 10 к группе 39 ТН ВЭД ЕАЭС термин «Плиты, листы, пленка и полосы или ленты» означает только плиты, листы, пленка и полосы или ленты, а также блоки правильной геометрической формы с рисунком или без рисунка, или с поверхностью, обработанной другим способом, нарезанные или не нарезанные на прямоугольники (включая квадраты), но без дальнейшей обработки.

В свою очередь в группу 37 ТН ВЭД ЕАЭС включены «фото- и кинотовары», а в товарной позиции 3701 ТН ВЭД ЕАЭС классифицируются «фотопластинки и фотопленки из любых материалов, кроме бумаги, картона или текстильных».

Согласно примечанию 2 к группе 37 ТН ВЭД ЕАЭС, в данной группе термин «фотографический» означает процесс, с помощью которого прямо или косвенно получают видимые изображения посредством действия световых лучей или других излучений на фоточувствительные поверхности.

Из заключения ЦЭКТУ ФТС России от 25.09.2017 следует, что товары, заявленные в ДТ и, являющиеся различными марками пленки медицинской термографической и предназначены для печати на принтерах.

При этом судом установлено и не оспаривается таможенным органом, что указанная пленка может быть использована только в медицинском принтере для печати рентгеновских снимков.

Медицинская термографическая пленка предназначена для получения сухих твердых копий рентгеновских изображений и используется только в медицинских термографических принтерах, то есть принтерах, использующих принцип получения изображения с помощью изменения температуры.

На основании изложенного следует прийти к однозначному выводу о том, что в товарной подсубпозиции 3701 10 000 0 ТН ВЭД ЕАЭС содержится наиболее конкретное описание указанного товара, кроме того изображения получают посредством воздействия на пленку высокой температуры, что указано в примечании 2 к группе 37 ТН ВЭД ЕАЭС.

На основании вышеизложенного, суд приходит к выводу о том, что решение Московской областной таможни от 02.11.2017 принято с нарушением норм таможенного законодательства и, в рассматриваемом случае имеется нарушение прав и законных интересов Общества в сфере внешнеэкономической деятельности, в связи с возложением на него необоснованной обязанности оплаты ввозной таможенной пошлины.

Список литературы

- Единый таможенный тариф Евразийского экономического союза (ЕТТ ЕАЭС), редакция 16.03.2020 года. [Электронный ресурс]. URL: www.consultant.ru/document/cons_doc_LAW_133133/22ad39bb36d3b8a63d493b0be82dc7170c9f82f6 (дата обращения: 10.10.20)

- Заключение ЦЭКТУ ФТС России от 25.09.2017

- Решение от 19 февраля 2018 г. по делу № А40-238868/2017 [Электронный ресурс]. URL: https://sudact.ru/arbitral/doc/BkYvqnuJVeoQ/?arbitral-txt=%D0%BA%D0%BE%D0%B4+%D1%82%D0%BD+%D0%B2%D1%8D%D0%B4+%D1%84%D0%BE%D1%82%D0%BE%D0%BF%D0%BB%D0%B0%D1%81%D1%82%D0%B8%D0%BD%D0%BA%D0%B8+&arbitral-case_doc=&arbitral-lawchunkinfo=&arbitral-date_from=&arbitral-date_to=&arbitral-region=&arbitral-court=&arbitral-judge=&_=1589921536722&snippet_pos=496#snippet (дата обращения: 10.10.20)

- Товарная номенклатура внешней экономической деятельности ЕАЭС (ТН ВЭД ЕАЭС)