УДК 338.246.87

ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ ПРИ ДОКАЗЫВАНИИ ЭКОНОМИЧЕСКИХ ПРАВОНАРУШЕНИЙ

№26,

Экономические науки

Дрягина Татьяна Владимировна

Ключевые слова: ИНВЕНТАРИЗАЦИЯ; ЭКОНОМИЧЕСКИЕ ПРЕСТУПЛЕНИЯ; ОСУЩЕСТВЛЕНИЕ КОНТРОЛЯ ЗА ДЕЯТЕЛЬНОСТЬЮ МАТЕРИАЛЬНО-ОТВЕТСТВЕННОГО ЛИЦА И ПРЕДПРИЯТИЯ; ПРЕСЕЧЕНИЕ ХИЩЕНИЙ, РАСТРАТ; INVENTORY; ECONOMIC CRIMES; CONTROL OVER THE ACTIVITIES OF THE MATERIAL RESPONSIBLE PERSON AND ENTERPRISE; SUPPRESSION OF THEFT, EMBEZZLEMENT.

В последние годы в России было отмечено увеличение числа экономических преступлений. Экономическим преступлением принято называть общественно опасные и противоправные деяния, причиняющие ущерб экономическим и хозяйственным интересам предприятий и граждан.

Стоит отметить, что ориентировочно третья часть из всех экономических преступлений составляют тяжкие и особо тяжкие преступления с нанесением материального ущерба. [1]

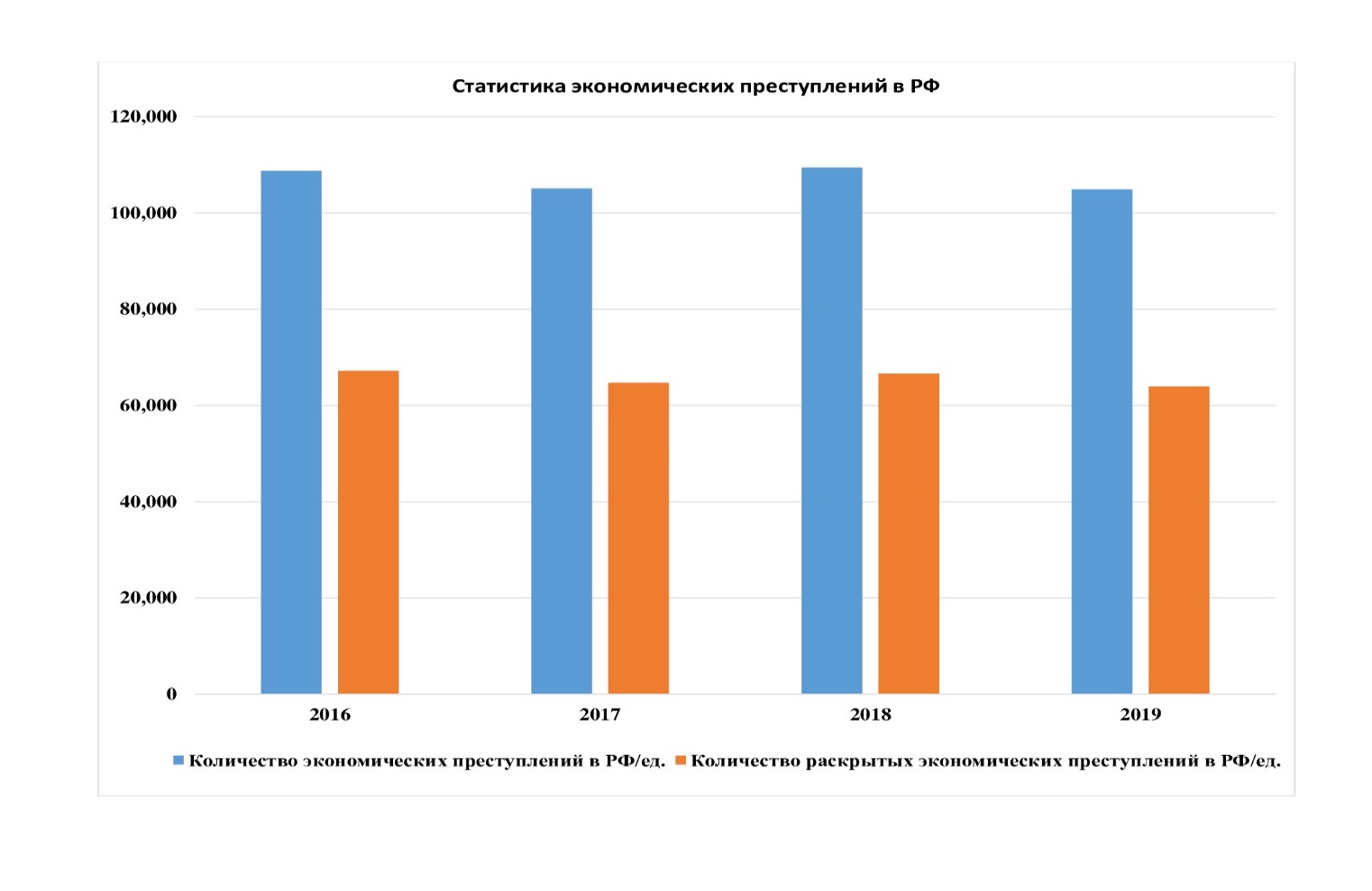

По данным государственной статистики ЕМИСС количество преступлений экономической направленности, зарегистрированных в отчетном периоде и количество раскрытых экономических преступлений можно отразить в следующем графике. (рис.1) [4]

Рис.1. Статистика экономических преступлений в РФ

В России в 2019 году было выявлено более 104 тыс. экономических преступлений, ущерб от них составил 447,2 млрд руб. Об этом сообщается на сайте МВД.

По статистике 84,6% преступлений в России являются преступлениями экономической направленности, заявили в МВД. Более половины зарегистрированных преступлений (53,5%) составили хищения чужого имущества. [5]

Наиболее опасными, занимающими наибольшую долю, из экономических преступлений являются уклонение от уплаты налогов и сборов, хищения и т.п. Под видом внешне правомерных хозяйственных операций похищаются деньги, материальные запасы, ликвидное сырье.

С растратами и хищениями, к которым причастны сотрудники, весьма часто сталкиваются предприятия, в особенности крупные. И, как ни странно, но далеко не каждый руководитель предприятия предпринимает верные и соответствующие меры по борьбе с хищениями и иными правонарушениями своих подчиненных.

Если рассуждать о направлениях выявления мошенничества на предприятии, как одного из видов экономических преступлений, то стоит заметить, что способы незаконного обогащения можно разбить на два вида:

- Вид №1 представляет собой хищения имущества или средств, которые совершаются непосредственно управляющим персоналом предприятия. Имеют место мошеннические действия, осуществляемые учредителями. При этом персоналом допускается сокрытие или неполное оприходование денежной выручки, так называемая оптимизация налогов, расчеты «черным налом», взятки, «откаты», фальсификация отчетности, противозаконные деяния с имуществом предприятия для личного обогащения и т. п.

- Вид №2 — проявляется в том случае, когда растратой или присвоением средств промышляют один или несколько материально ответственных сотрудников. Данный тип может осуществляться с помощью неполного оприходования товарно-материальных ценностей сотрудниками, кассовой выручки, хищение наличности или товара при начислении и выдаче заработной платы персоналу.

Естественно, в полной мере защитить от растрат и хищений персонала не в силах ни одна даже самая продвинутая система внутреннего контроля на предприятии, но одним из наиболее действенных способов осуществления контрольной функции бухгалтерского учета за сохранностью ТМЦ, дебиторской и кредиторской задолженности предприятия, верности исчисления и своевременности уплаты налогов и других платежей является инвентаризация. Инвентаризация является одним из основных методом фактического контроля за сохранностью имущественных ценностей и денежных средств. Однако, для того, чтобы инвентаризация была эффективной, необходимо проводить ее должным образом, исключая фиктивность.

Признаками фиктивной инвентаризации может быть следующее:

— Большая часть инвентаризируемых ценностей, товаров, объектов проверяется за весьма короткий промежуток времени, буквально за несколько часов. Иногда это происходит даже в выходные, праздничные дни или накануне их.

— Лица, подписавшие инвентаризационные описи (акты инвентаризации), не присутствовали на объекте инвентаризации в момент ее осуществления. По документам того же предприятия, в данный период они были в командировке, отпуске или больнице.

— Инвентаризационные описи временами копируются один в один с описей прошлых временных периодов, не учитывая изменений.

— Подписи членов комиссии написаны одним почерком. Сами же члены, скорее всего, не принимали участия в ней или не подписывали акты инвентаризации.

— Дата подписанного акта о проведении инвентаризации раньше, чем дата приказа на ее проведение. Зачастую это бывает, в случае, когда ведомости попросту переписываются с предыдущих периодов.

— В инвентаризационную комиссию включают членов, вообще не работавших в период проведения инвентаризации. Инвентаризируют объекты, которые из-за погодных условий проверить по факту было невозможно (например, зимой). Случались инциденты, когда в ведомость инвентаризации включалось имущество, которое фактически хранилось на другом объекте или складе.

Признаки, указывающие на формальное осуществление инвентаризации, обычно видны невооруженным глазом, т.к. лица, заполняющие инвентаризационные ведомости, даже к этому варианту оформления процесса подходят наплевательски. Они не удосуживаются хотя бы создать видимость реального проведения инвентаризации.

В юридической практике результаты инвентаризации являются важнейшим доказательством при расследовании фактов хищений, злоупотреблений, халатности, так как позволяют выявить такие обстоятельства, как суммы недостач и излишков материальных ценностей, конкретные виды ценностей, оказавшихся в недостаче или излишках, период их образования, виновных в ней лиц. [2]

В случае, если силами предприятия невозможно определить виновных лиц, оно может обратиться в правоохранительные органы с целью проведения расследования и заведения уголовного дела.

После проведенной инвентаризации, в результате которой установлены факты недостачи, излишков товарно-материальных и денежных средств, образовавшихся в результате хищений, халатности, злоупотреблений, сотрудниками правоохранительных органов принимается решение в соответствии со ст. 145 УПК РФ. В дальнейшем материалы инвентаризации приобщаются к уголовным делам в качестве доказательств и фигурируют как «иные документы» (ст. 84 УПК РФ). [2]

Приведем небольшой пример, подтверждающий эффективность правильно проведенной инвентаризации.

По результатам инвентаризации общества, зафиксированным инвентаризационной описью товарно-материальных ценностей, которая была проведена на основании приказа руководителя, выявлено следующее: На складе в результате тщательного пересчета и перевешивания установлена недостача 30 кг строительной смеси по цене 180 рублей за 1 кг. С материально-ответственным лицом у данного общества заключен договор о полной материальной ответственности. Инвентаризационной комиссией было тщательно осмотрено складское помещение, но недостающая смесь не была найдена. Затем комиссией были взята объяснительная с материально-ответственного лица, в которой МОЛ признался, что недостающая смесь возникла в результате хищения.

Материально-ответственное лицо признал себя виновным в противозаконном завладении смеси, поэтому обращение в правоохранительные органы не требовалось.

Согласно принятому решению руководителя общества сумма недостачи отнесена на виновное лицо.

В бухгалтерском учете данные операции отражены следующими записями, которые представлены в таблице ниже.

Таблица №1.

Записи бухгалтерского учета.

| Содержание операции | Дебет | Кредит | Сумма |

| Выявлена в процессе инвентаризации недостача | 94 «Недостачи и потери от порчи ценностей» | 10 «Материалы» | 5400 руб. (30x 180) |

| Сумма недостачи отнесена на виновное материально ответственное лицо | 73 «Расчеты с персоналом по прочим операциям» | 94 «Недостачи и потери от порчи ценностей» | 54 000 руб. |

Таким образом, следует подытожить, что инвентаризация является важнейшим фактором обеспечения контроля за деятельностью материально-ответственных лиц и организации в целом, выявления и пресечения хищений. Инвентаризация в деятельности правоохранительных органов выступает одним из наиболее эффективных методов собирания и фиксирования фактических данных о признаках экономических преступлений, а также оказывает содействие верному определению величины, причиненного противоправным действием ущерба.

Список литературы

- Русанов, Г. А. Экономические преступления : учебное пособие для бакалавриата и магистратуры / Г. А. Русанов. — Москва : Издательство Юрайт, 2019. — 224 с.

- Дубоносов, Е.С. Судебная бухгалтерия: Учебное пособие / Е.С. Дубоносов, А.А. Петрухин. — М.: Книжный мир, 2017. — 324 с.

- Брыкова Н.В. Основы бухгалтерского учета — Москва: ИЦ «Академия», 2010. – 469 с.

- ЕМИСС. Государственная статистика: [сайт]. URL: https://www.fedstat.ru/indicator/36219

- РосБизнесКонсалтинг: [сайт]. URL: https://www.rbc.ru/society/28/01/2020/5e2f57719a794770bfad76b6