УДК 338.22

ПРЕДУПРЕЖДЕНИЕ, ВЫЯВЛЕНИЕ И ПРЕСЕЧЕНИЕ НАРУШЕНИЙ ПРИ ФОРМИРОВАНИИ И ИСПОЛЬЗОВАНИИ МУНИЦИПАЛЬНЫХ РЕСУРСОВ

№26,

Экономические науки

Поповцева Анна Александровна

Ключевые слова: МУНИЦИПАЛЬНЫЕ РЕСУРСЫ; ВНЕШНИЙ ГОСУДАРСТВЕННЫЙ И МУНИЦИПАЛЬНЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ; СОВЕРШЕНИЕ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЙ В ФИНАНСОВО-БЮДЖЕТНОЙ СФЕРЕ; MUNICIPAL RESOURCES; EXTERNAL STATE AND MUNICIPAL FINANCIAL CONTROL; COMMITTING ADMINISTRATIVE OFFENSES IN THE FINANCIAL AND BUDGETARY SPHERE.

Муниципальные ресурсы выступают экономическим базисом местного самоуправления для решения проблем эффективного функционирования и развития объектов инфраструктуры той или иной территории.

Актуальность темы исследования обусловлена тем, что имеется насущная потребность установления проблем и решения вопросов управления развитием муниципальных образований, обеспечивающих эффективное распределение ресурсов, максимальное удовлетворение потребностей общества и повышение качества жизни населения муниципальных образований. Ресурсы муниципального образования – сочетание материальных и нематериальных возможностей территории муниципального образования, реализация которых отнесена к муниципальной компетенции силой законом.

Каждое муниципальное образование имеет собственный бюджет. Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением реализуется органами местного самоуправления самостоятельно [1, ст. 6]. Эффективное выполнение данных задач и функций невозможно без четкого соблюдения бюджетной дисциплины получателями бюджетных средств.

На сайте Министерства финансов Российской Федерации ежегодно публикуется информация об итогах мониторинга местных бюджетов Российской Федерации, которая позволяет увидеть не только изменяемые параметры в абсолютной величине, но и в динамике по годам (таблица 1).

Анализ данных, приведенных в таблице 1, иллюстрирует рост доходов местных бюджетов в абсолютной величине, в то время, как доля налоговых и неналоговых доходов в собственных доходах местных бюджетов принципиально не изменилась.

Общая модель контроля за эффективностью использования бюджетных средств представляет собой комплекс взаимосвязанных целей, задач и уровней методического и инструментального обеспечения, направленных на оценку целевых показателей и своевременное выявление нарушений, связанных с расходом бюджетных средств [6, С. 71].

Таблица 1

Основные параметры доходов местных бюджетов, млрд. рублей

| Параметр | 01.01.2010 | 01.01.2018 | 01.01.2020 |

| Общий объем поступивших в местные бюджеты доходов |

2388,0 |

3845,7 |

4722,7 |

| Собственные доходы местных бюджетов |

1805,3 |

2504,8 |

3176,6 |

| В том числе: Налоговые и | |||

| неналоговые доходы | 963,3 | 1392,8 | 1607,7 |

| Межбюджетные трансферты без учета субвенций | 842,0 | 1112,0 | 1568,9

|

| В том числе: | |||

| Дотации | 21,2% | 342,3 | 437,6 |

| Субсидии | 29,4% | 594,7 | 852,9 |

| Субвенции | 40,9% | 1340,9 | 1546,1 |

| Иные межбюджетные трансферты | 8,5% | 173,6 | 278,1 |

Организация контроля базируется на комплексе взаимосвязанных целей, задач, функций, принципов, классификационных составляющих, методического и инструментального обеспечения.

Конечной целью контроля выступает предотвращение ситуации недостижения запланированных результатов деятельности. Цель и задачи контроля использования бюджетных средств должны обеспечить соблюдение требований законодательства, установленных стандартов, норм и нормативов; соответствие управленческих решений принципам, правилам и политике руководства; сохранность материальных и иных ресурсов; эффективность, экономичность и результативность использования материальных, человеческих и информационных ресурсов.

Субъектами контроля выступают органы, организации, структурные подразделения и должностные лица, обладающие специальными властно-распорядительными полномочиями. Внешним муниципальным финансовым контролем является контроль представительных органов местного самоуправления [1, п.2 ст. 265]. При этом конкретные контрольные мероприятия проводятся специально создаваемыми органами:

— Счетной палатой Российской Федерации (на федеральном уровне);

— контрольно-счетными органами субъектов Российской Федерации и муниципальных образований.

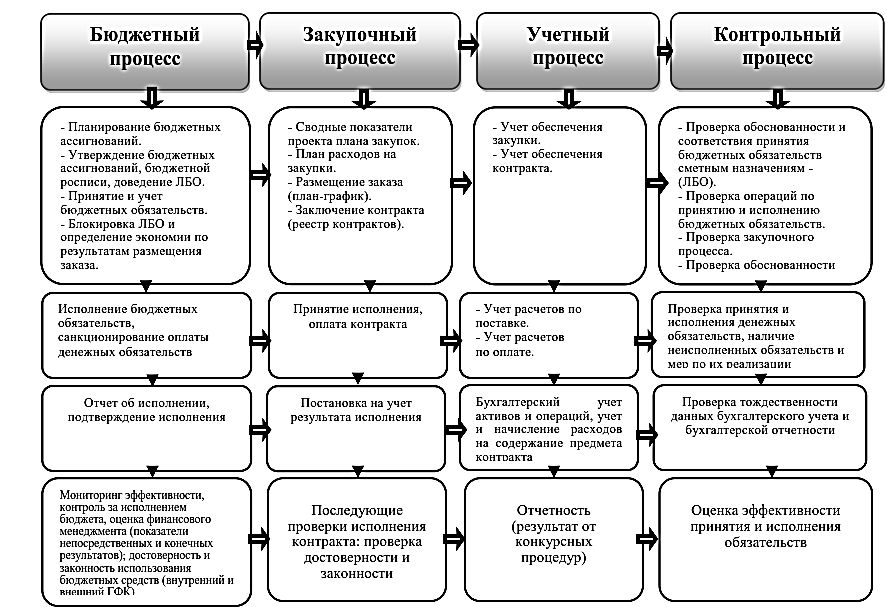

Функции органов внешнего и внутреннего муниципального финансового контроля отчасти дублируются. В целях исключения излишнего дублирования контрольных мероприятий в отношении одних и тех же объектов контроля могут заключаться соглашения об информационном взаимодействии между такими органами. Взаимосвязь существующих процедур представлена на рисунке 1.

Рисунок 1 — Логическая схема контрольных процедур бюджетного процесса

Информация об объектах контроля, в том числе открытые сведения из официальных информационных систем, владельцами или операторами которых выступает Федеральное казначейство, Федеральная налоговая служба, Министерство финансов, а также специальные муниципальные органы, должна позволять установить значения определенных факторов отбора по каждому объекту контролю.

В настоящее время Правительством Российской Федерации приняты:

— новый федеральный стандарт внутреннего муниципального финансового контроля под названием «Принципы контрольной деятельности органов внутреннего муниципального финансового контроля»;

— федеральный стандарт внутреннего муниципального финансового контроля под названием «Права и обязанности должностных лиц органов внутреннего муниципального финансового контроля и объектов внутреннего муниципального финансового контроля при реализации внутреннего муниципального финансового контроля»;

— федеральный стандарт внутреннего муниципального финансового контроля под названием «Планирование проверок, ревизий и обследований».

Положения указанных федеральных стандартов внутреннего муниципального финансового контроля вступают в силу с 1 июля 2020 года.

Правонарушения в бюджетной сфере в обязательном порядке предполагают административную, гражданско-правовую, дисциплинарную, уголовную ответственность [7, С. 134].

Внешний государственный и муниципальный финансовый контроль реализуется контрольно-счетными органами в форме контрольных или экспертно-аналитических мероприятий [11, С.17].

Как правило, за совершение административных правонарушений в финансово-бюджетной сфере находит применение наказание в виде штрафа. Кроме того, отдельные положения КоАП Российской Федерации предполагают возможность дисквалификации должностных лиц вместо наложения на них административного штрафа.

Рассмотрение заключения и иных материалов обследования производится руководителем Федерального Казначейства в течение тридцати дней со дня подписания заключения. Акт и иные материалы проверки (ревизии) рассматриваются в течение пятидесяти дней со дня подписания акта.

Таким образом, полноценный и надлежащим образом работающий муниципальный контроль можно рассматривать и в контексте формирования экономической основы местного самоуправления. В настоящее время виды муниципального контроля обусловлены перечнем вопросов местного значения (точнее, полномочиями по их решению) и зависят от вида муниципального образования. Максимальным набором видов муниципального контроля обладают городские округа, минимальным — муниципальные районы.

Список литературы

- Андреев С.А. Роль внутреннего государственного (муниципального) финансового контроля в обеспечении эффективности использования бюджетных средств. // Финансовое право. – 2017. -№ 8. – С. 47-52.

- Викторова А.А. государственный финансовый контроль за соблюдением норм расходования бюджетных средств: сущность и направления совершенствования: Сборник научных трудов научно-практической конференции для студентов и молодых ученых. – Симферополь: Ариал, 2018. – 658 с.

- Гинзбург Ю.В. Бюджетное законодательство и новые подходы к управлению местными финансами // Муниципальная служба: правовые вопросы. — 2019. — № 4. — С. 11 — 14.

- Голубев А.В. Правовой статус субъектов финансово-бюджетного контроля. – М.: Норма. – 2020. -383 с.

- Папышева Е.С. Государственный (муниципальный) бюджетный контроль: основные новеллы бюджетного законодательства. // Муниципальный служащий: правовые вопросы. — 2019. — № 4. – С. 87-94.

- Савостьянова С.А. Правовое регулирование финансовой деятельности муниципальных образований Российской Федерации: Монография /Под ред. д-ра юрид. наук, проф. Э.Д. Соколовой. М.: Юрлитинформ, 2015. – 245 с.

- Соловьев И. Д. Предупреждение преступлений, совершаемых в финансово-бюджетной сфере. // Практика муниципального управления. — 2019. — № 1. – С.15-21.