МОДЕЛЬ УПРАВЛЕНИЯ СКВОЗНЫМ ПРОЦЕССОМ ТАМОЖЕННОГО И НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ

№6,

Экономические науки

Кокина Виолетта Валерьевна

Митрофанова Мария Александровна

Ключевые слова: ТЕОРЕТИЧЕСКАЯ МОДЕЛЬ ТАМОЖЕННОГО ДЕЛА; ТАМОЖЕННОЕ И НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ; THEORETICAL MODEL OF CUSTOMS BUSINESS; CUSTOMS AND TAX ADMINISTRATION.

Таможенная система – это институт системного администрирования сферы внешнеэкономической деятельности (далее ВЭД), позволяющий таможенными методами, операциями, процедурами и технологиями регулировать потоки товаров, перемещаемых через таможенную границу совместно с аналогичными средствами других государственных контролирующих органов: налоговой системы, правоохранительной системы и т.д. [1]

Для создания теоретической модели таможенного дела необходимо учитывать следующие системообразующие условия. Первое, глобализация мировой торговли ставит проблему совершенствования управления внешнеэкономической и таможенной деятельностью как единую, комплексную проблему. И второе, как следствие – эффективность внешней торговли будет зависеть не только от эффективности системы мер тарифного и нетарифного регулирования, но в значительной мере от качества инструментов таможенного администрирования, от уровней технологизации и информатизации сфер внешнеэкономической и таможенной деятельности.

Теоретическая модель строится с позиций повышения эффективности внешнеэкономической и таможенной деятельности за счет согласованного воздействия государства и мировой сферы ВЭД на эти процессы. Объектом регулирования является система финансово-товарных потоков в сфере ВЭД. Основное содержание парадигмы регулирования – это формирование и реализация эффективной стратегии реструктуризации сфер внешнеэкономической и таможенной деятельности для достижения различных целей. [2]

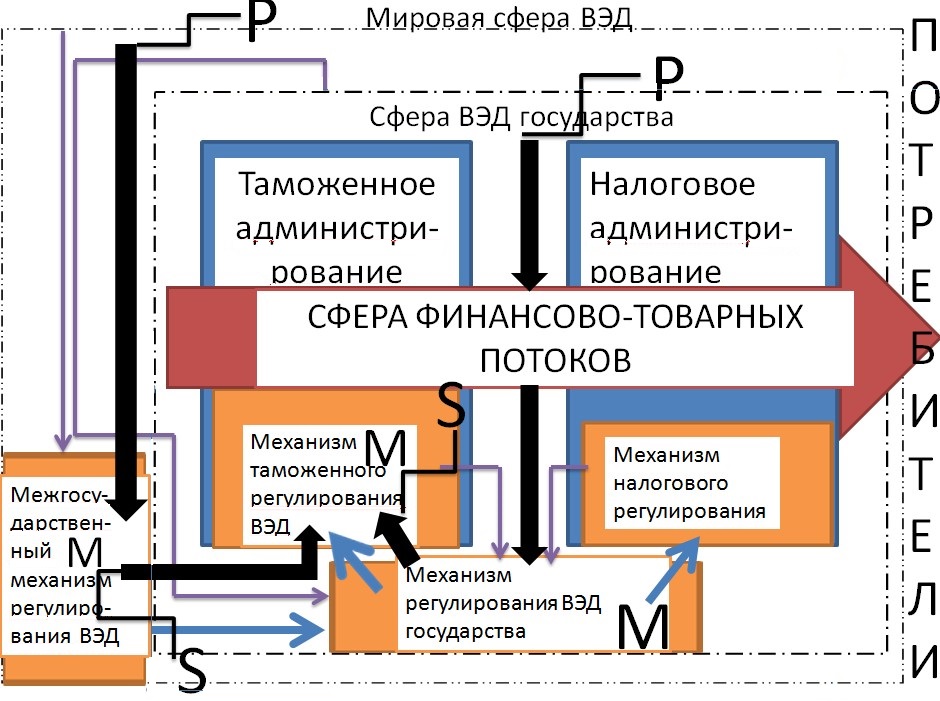

Рассмотрим схему управления сквозным процессом таможенного и налогового администрирования (рис. 1).

Рис.1. Схема управления сквозным процессом таможенного и налогового администрирования.

Центральным объектом регулирования представленной схемы является элемент «Сфера финансово-товарных потоков». Эта сфера, по своей сути, представляет собой сквозной, направленный на потребителей, процесс. Потребителями же выступают в нашем случае, участники ВЭД.

Механизм регулирования ВЭД является элементом межгосударственного и национального механизмов регулирования. На национальном уровне, в свою же очередь, он подразделяется на два направления: таможенное и налоговое администрирование. В связи с этим, можно сказать, что сфера финансово-товарных потоков, находится в зоне компетенции двух ведомств — таможенного и налогового.

Таким образом, иерархическая система механизма регулирования ВЭД представлена следующими компонентами:

1. Межгосударственным механизмом регулирования (субъектами межгосударственного регулирования являются национальные государственные органы, международные межправительственные организации).

2. Механизмом государственного регулирования внешнеэкономической деятельности (система мер законодательного и исполнительного характера со стороны государства, преследующая цель формирования благоприятных условий для субъектов внешнеэкономической деятельности).

3. Механизмом влияния таможенной службы на внешнеэкономическую деятельность (механизмом таможенного администрирования).

4. Механизмом влияния налоговой службы на ВЭД (механизмом налогового администрирования), а также их взаимосвязями.

Связи между механизмами, а также каналы информационно-аналитического взаимодействия разбиваются на три типа:

1. Связи и каналы, характеризующие ситуацию в сфере внешнеэкономической деятельности (на рисунке обозначено «P»).

2. Связи и каналы, по которым осуществляется согласование (интеграция) механизмов регулирования внешнеэкономической деятельности (на рисунке обозначено «M»).

3. Связи и каналы, определяющие направление реализации стратегии регулирования внешнеэкономической деятельности (на рисунке обозначено «S»).

Основным инструментом в построении схемы сквозного процесса управления таможенным и налоговым администрированием является системный анализ.

Системный анализ в таможенном деле следует рассматривать как научный инструментарий, базирующийся на системных идеях, подходе и теориях, как совокупность процедур и методов, интегрированных целями и задачами анализа реального таможенного объекта как системы. [3]

Одной из ключевых составляющих качественного преобразования в таможенном деле в направлении формирования модели, ориентированной на результат, является передача полномочий Министерству финансов.

Вячеслав Евсеев, директор Центра по изучению вопросов таможенно-тарифного регулирования по-другому смотрит на данное обстоятельство. Он утверждает, что передача ФТС в ведение Минфина может привести к определенному росту поступлений в бюджет за счет повышения эффективности и интеграции информационных систем, однако на фоне общего затормаживания темпов развития российской экономики и снижения поступлений от ВЭД экономический эффект от слияния вряд ли будет значительным.

Галина Донцова, юридический советник международной юридической фирмы Dentons высказала в целом положительное мнение по интересующему нас вопросу, аргументировав его тем, что, т.к. «…в одном ведомстве сосредоточены сборы доходов», то «бизнес может надеяться, что будет гораздо меньше претензий со стороны таможенных органов, например, по занижению таможенной стоимости или вопросов по НДС».

Изучив оценки экспертов, мы сделали вывод о том, что ещё до сих пор не сформировалось единого мнения по поводу передачи полномочий ФТС Министерству финансов.

Далее рассмотрим также не менее важную составляющую, необходимую для построения модели, ориентированной на результат – а именно, ключевые идеи инновационного развития сферы таможенного дела.

Такой интегративный характер таможенной системы и динамика среды ее функционирования, обуславливают необходимость инновационного развития как самой системы, так и процессов управления таможенной системой. В соответствии с этим можно выделить также и инновационный подход к управлению таможенным делом.

В рамках данного подхода, мы поподробнее остановимся на ключевых идеях концепции сервис-ориентированного (клиенто-ориентированного) администрирования, осуществления программы «Стратегии развития таможенной службы Российской Федерации до 2020 года» и развитии механизма «единого окна».

Факторы инновационного развития включают в себя правовые основания, а также ключевые идеи, которые интегрируют в концепцию сервис-ориентированного (клиенто-ориентированного) администрирования, такие как взаимодействие таможенных администраций, бюджетирование, ориентированное на результат, когнитивная модель единого окна, СУР и др.

Формирование системы сервис-ориентированного таможенного администрирования на основе универсальной концепции ВТО осуществляется в рамках «Стратегии развития таможенной службы Российской Федерации до 2020 года».

Основное содержание таможенной политики Российской Федерации составляет таможенное администрирование — организационно-управленческая деятельность ФТС, а также деятельность таможенных органов, осуществляемые в нормативно-правовых рамках в процессе реализации возложенных на них задач в сфере таможенного дела. [4]

Первый этап осуществления Стратегии реализован в 2013-2014 годах и был нацелен на создание необходимых институциональных основ и технологических условий системного перевода таможенной службы Российской Федерации на качественно новый уровень развития.

В рамках второго этапа Стратегии (2015 — 2020 годы) будет продолжено развитие и совершенствование институциональной и таможенной инфраструктуры, создание новой технологической базы, а также развитие социальной сферы таможенных органов.

Особое внимание планируется уделить развитию сети таможенно-логистических терминалов в приграничных субъектах Российской Федерации, повсеместному внедрению системы электронного декларирования.

Приоритетом в организации деятельности таможенной службы Российской Федерации станет ориентация на минимизацию проявлений коррупции и должностных преступлений в сфере таможенного дела.

Накопленный институциональный и инфраструктурный потенциал, основанный на инновационных, таможенных и информационных технологиях и соответствующий практике передовых таможенных администраций других стран, будет положен в основу устойчивого развития таможенной службы Российской Федерации. [5]

Наиболее последовательно и продуктивно реализация концепции таможенного администрирования на принципах обеспечения безопасности и содействия торговле осуществляется в соответствии с решением Высшего Евразийского экономического совета от 29.05.2014 г. № 68 «Об основных направлениях развития механизма «единое окно» в системе регулирования внешнеэкономической деятельности». В рамках этого механизма решается узловая проблема развития института таможенного администрирования – проблема процессно-технологической, информационной и программно-технической региональной, межведомственной и межгосударственной интеграции в ходе государственного контроля товаров и транспортных средств, перемещаемых через таможенную границу. [6]

Система основывается на принципе однократного представления документов в стандартизованном виде через единый пропускной канал для проведения предварительного или последующего контроля за осуществлением внешнеэкономической деятельности. Такая концепция предполагает наличие механизма автоматического информационного взаимодействия таможенных органов с иными государственными органами. [7]

Таким образом, представленный теоретический анализ, позволяет систематизировать знания по дисциплине Основы системного анализа и провести дальнейшее совершенствование сложившейся теоретической модели сквозного процесса таможенного и налогового администрирования.

По нашему мнению, основными структурными элементами модели являются сфера финансово-товарных потоков, механизмы регулирования ВЭД (межгосударственные, государственные, влияния таможенной и налоговой службы на ВЭД), а также связи между этими механизмами.

Основными факторами развития модели таможенной системы являются: взаимодействие таможенных администраций, бюджетирование, ориентированное на результат, система управления рисками и др., т.е. осуществление на практике ключевых идей концепции сервис-ориентированного (клиенто-ориентированного) администрирования, а также осуществление программы «Стратегии развития таможенной службы Российской Федерации до 2020 года» и развитие механизма «единого окна».

Список литературы

- Макрусев В.В. Факторы и идеи инновационного развития сферы таможенного дела на принципах содействия внешнеэкономической деятельности // Фундаментальные и прикладные исследования в современном мире. – 2015. — № 11-2. – С. 33-38.

- Макрусев В.В., Дианова В.Ю., Маркина О.В. Управление развитием таможенных органов России на основе институционального подхода // Гуманитарные и социальные науки. – 2008. — № 2. – С. 59-66.

- Макрусев В.В. Развитие таможенного института как системы таможенных услуг // Вестник Московского государственного областного университета. Серия: Экономика. – 2015.- № 1. – С. 36-43.

- Макрусев В.В., Дианова В.Ю., Маркина О.В. Вопросы теории и концепция развития таможенного дела в России // Учёные записки Санкт-Петербургского имени В.Б.Бобкова филиала Российской таможенной академии. – 2008. — № 1 (30). – С. 7-21.

- Макрусев В.В. Теоретические положения и задачи системного анализа в таможенном деле // Заметки учёного. – 2015. — № 2 (2). – С. 88-93.

- Макрусев В.В. Проблемы развития теории управления таможенным делом//Вестник Российской таможенной академии 2012. № 2. С. 18-22.

- Капитоненко В.В., Макрусев В.В.,Евсеева П.В. Модельный анализ и решение задачи об оптимальном тарифе//Вестник Российской таможенной академии 2012. № 2. С. 97-107.