СИСТЕМА ПОКАЗАТЕЛЕЙ, КОНКРЕТИЗАЦИЯ МЕТОДИКИ ИХ РАСЧЕТА И ИСТОЧНИКА ИНФОРМАЦИИ ДОСТИГНУТЫХ ЗНАЧЕНИЙ ДЛЯ КОМПЛЕКСНОЙ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

№6,

Экономические науки

Кудрявцева Оксана Сергеевна

Суворова Алевтина Павловна (Доктор экономических наук)

Ключевые слова: ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ БИЗНЕС-ПРОЦЕССА; ЭФФЕКТИВНОСТЬ МЕНЕДЖМЕНТА; СИСТЕМА ПОКАЗАТЕЛЕЙ СБАЛАНСИРОВАННОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ; INDICATOR OF BUSINESS PROCESS EFFICIENCY; MANAGMENT EFFECTIVENESS; SYSTEM OF INDICATORS OF BALANCED MANAGMENT OF THE COMPANY.

В современных экономических условиях на эффективность функционирования предприятия влияют кризисные и застойные явления, характерные для экономики России в целом. Несмотря на наличие кризисных явлений, менеджмент предприятий во всех отраслях должен осуществлять планомерную работу по поиску и привлечению внешних и внутренних резервов, призванных помочь предприятию противостоять негативным тенденциям.

Всесторонняя оценка работы предприятия должна способствовать выявлению возможных незадействованных резервов, а также определять степень оптимальности выполнения бизнес-процессов. Ключевым компонентом деятельности любого современного предприятия становится разработка эффективной методики анализа параметров его работы, а необходимым условием его успеха является способность сделать измеримыми и видимыми такие показатели функционирования, которые ранее не рассматривались в принципе. Традиционно используемая система финансовых показателей, основанная на анализе форм финансовой отчетности, не способна в полной мере отразить ситуацию, сложившуюся на предприятии.

Независимо от сферы деятельности, смещение акцентов в сторону процессного подхода как эффективного инструмента управления современным предприятием дает возможность менеджменту всесторонне оценить эффективность его деятельности, что позволяет своевременно выявить проблемные бизнес-процессы. Система оценки эффективности, позволяющая получить корректную и достоверную информацию о действующих бизнес-процессах и их результатах, может служить базой для решения таких взаимосвязанных задач, как управление эффективностью существующих бизнес-процессов, выявление ресурсного потенциала процессов, использование выявленного потенциала в стратегической перспективе.

Начиная с 1932 г. разработано множество моделей управления эффективно компании, отличающихся и принципами построения, и широтой охвата, и ориентацией на различные группы пользователей. [7, с. 15]

Одной из наиболее популярных на сегодняшний день систем признана СПП-модель Нортона-Каплана (Balanced Scorecard). Balanced Scorecard (BSC), или Сбалансированная система показателей (ССП), – система управления, позволяющая руководителям переводить стратегические цели компании в четкий план оперативной деятельности подразделений и ключевых сотрудников и оценивать результаты их деятельности с точки зрения реализации стратегии с помощью ключевых показателей эффективности. BSC используется как основной инструмент управления бизнесом, дающий возможность устанавливать индивидуальные и общекорпоративные цели, доводить их до сведения сотрудников и управленцев различного уровня, оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности, получать быструю обратную связь.

Основной упор в ССП делается на оценку достижения финансовых результатов, которая дополняется нефинансовыми показателями деятельности. С помощью ССП можно не только анализировать финансовые результаты, но одновременно участвовать в создании новых возможностей и регулировать создание нематериальных активов для дальнейшего роста. [2, с. 320]

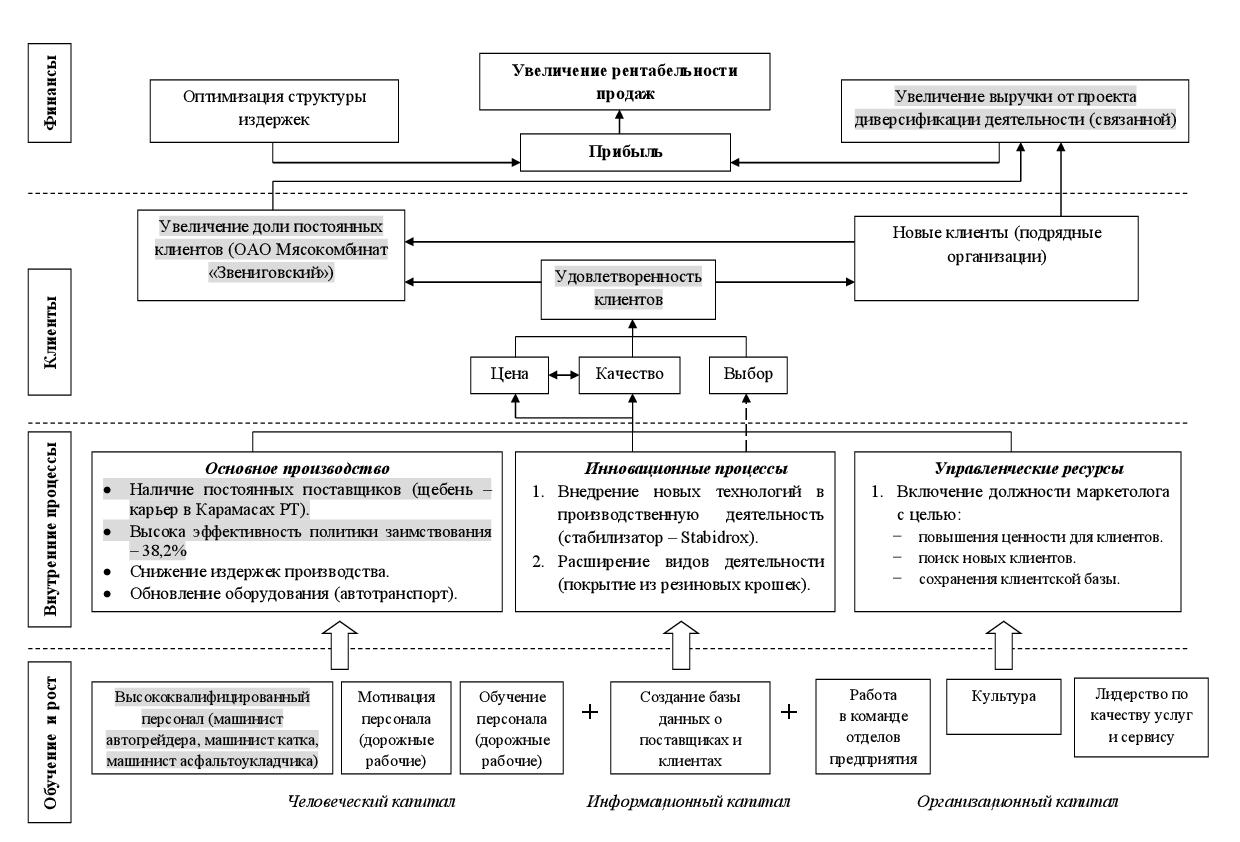

Каждая из составляющих – финансы, качество, клиенты, возможности, процессы, люди и системы – важна и играет определенную роль в создании стоимости организации. Создатели сбалансированной системы показателей, Р.С. Каплан и Д.П. Нортон, предложили рассматривать четыре основополагающие перспективы: финансовую; перспективу клиентов; внутренние бизнес-процессы; обучение и развитие. Упрощенная модель ССП изображена на рисунке 1.

Рисунок 1 – Базовая модель ССП

В перспективе «Клиенты» отражены цели относительно структуры и требований клиентов, которые должны быть поставлены организацией для достижения финансовых целей.

Перспектива «Процессы» определяет, и по каким процессам необходимо достигнуть высокой эффективности, чтобы обеспечить достижение целей, сформулированных в перспективах «Финансы» и «Клиенты». При этом речь идет не о рассмотрении всех процессов компании, а о фокусировании на тех из них, которые являются критически важными для успешной реализации стратегии.

Цели перспективы «Рост и развитие» касаются разработки стратегически необходимой инфраструктуры. Ресурсы этой перспективы – сотрудники, знания, инновации и креативность, технологии, информация и информационные системы.

Эти факторы потенциала организации служат не только реализации существующей стратегии, но и создают предпосылки для будущих изменений и адаптации.

В соответствии с требованиями сбалансированной системы показателей стратегические цели должны быть сформулированы кратко, а для их конкретизации определяются один или несколько показателей. Такие показатели называют корпоративными ключевыми показателями – KPI(c) – и по ним планируются целевые значения на конец горизонта стратегического планирования, а также плановые значения на дату стратегического контроля, который обычно проводится один раз в год.

Сбалансированная система показателей является одним из инструментов конкретизации, представления и реализации стратегии. Это универсальная структура языка общения всех сотрудников организации по поводу способов достижения успеха. Основа для единого понимания и реализации стратегии. Эта концепция способствует повышению вероятности реализации намеченной стратегии и адекватной оценке потенциала стоимости компании.

Стратегическая карта — диаграмма или рисунок, описывающий стратегию в виде набора стратегических целей в рамках причинно-следственных связей между ними.

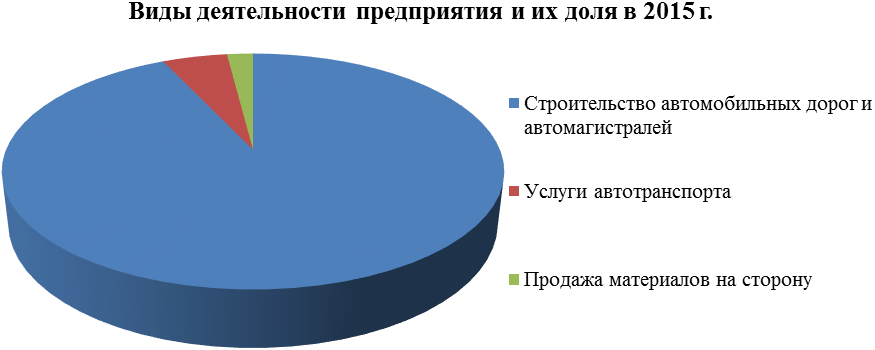

Рассмотрим стратегическую карту на примере причинно-следственных связей в разрезе ключевых факторов успеха для одного из предприятий дорожно-строительной отрасли – ЗАО «Приволжскагродорстрой», которое функционирует на отраслевом рынке более 26 лет. Основные виды деятельности представлены на рисунке 2. [1]

Рисунок 2 – Основные виды деятельности ЗАО «Приволжскагродорстрой»

Рисунок 3 – Причинно-следственные связи в разрезе ключевых факторов успеха для предприятия ЗАО «Приволжскагродорстрой»

Одна из самых объективных и комплексных характеристик успешности бизнеса – его динамика. Исследование темпа роста позволяет разработать стратегию управления ростом бизнеса и выявить возможности его ускорения за счет повышения эффективности бизнес-процессов и конкурентоспособности продукции, коррекции дивидендной политики и стратегии финансирования. Темп роста – комплексная характеристика деятельности организации, поскольку на него одновременно влияют факторы инвестиционной, операционной и финансовой деятельности. Факторами инвестиционной и операционной деятельности являются, маржа прибыли, оборачиваемость активов; финансовой – мультипликатор собственного капитала и коэффициент реинвестирования прибыли. Поддержание устойчивого темпа роста сводится к управлению рентабельностью ресурсов, правильному применению рычага и выбору разумной дивидендной политики. Заметно увеличить потенциал роста способна рациональная финансовая политика, выраженная в концентрированном виде через мультипликатор и норму распределения прибыли. [4, с. 379]

Существуют два показателя потенциального темпа роста бизнеса:

1) внутренний темп роста – отношение нераспределенной прибыли к инвестируемому капиталу. Эта модель основана на допущении, что рост бизнеса будет финансироваться только нераспределенной прибылью;

2) устойчивый темп роста — отношение нераспределенной прибыли к собственному капиталу. Характеризует возможность роста при условии, что остальные источники финансирования будут увеличиваться пропорционально увеличению собственного капитала, а структура финансирования останется неизменной. При этом собственный капитал будет расти только за счет нераспределенной прибыли без дополнительного привлечения средств участников. Более точно возможности роста компании отражает устойчивый темп роста.

Для расчета устойчивого темпа роста компании используется формула:

Для определения возможности стать эффективной и финансово-активной компании необходимо соответствие фактических темпов роста отдельных показателей нормативному соотношению:

Для предприятия ЗАО «Приволжскагродорстрой» соотношение показателей выглядит следующим образом:

2014 г.: 3,41 % < 40,46 % < 44,31% < 45,06 % = 45,06 %

2014 г.: Тин.к. < Тв. < Тч.п< qвн= q

2015 г.:(18,25) % < 2 % < 45,06 % = 45,06 % < 45,09 %

2015 г.: Тч.п. < Тин.к.< qвн = q < Тв.

Результаты расчетов показывают, что оптимальные соотношения не выполняются. Внутренний и устойчивый темп роста предприятия и в 2014 г. и в 2015 г. равны, это, главным образом связано отсутствием долгосрочных обязательств предприятия. Соотношение между темпом роста чистой прибыли, выручки и инвестиционного капитала в 2015 г. не оптимально, поскольку темп финансовых результатов оказался ниже темпа роста капитала, что говорит об операционной неэффективности бизнеса.

Обобщающую оценку деятельности организации позволяют дать показатели оценки бизнес-процессов, с помощью которых следует определить, какие бизнес-процессы и каким образом необходимо совершенствовать, чтобы удовлетворить запросы клиентов и акционеров.

Существует общая модель, которая включает основные бизнес-процессы, присущие любому производственному предприятию: инновационный и инвестиционный процессы, операционный процесс, процесс реализации. Система показателей оценки бизнес-процессов позволяет своевременно реагировать на негативные изменения в этих процессах, разрабатывать стратегию управления бизнес-процессами и на этой основе повышать общую эффективность деятельности организации.

Проведем сравнение бизнес-процессов ЗАО «Приволжскагродорстрой» с аналогичным предприятием конкурента по виду деятельности ОАО «Татавтодор», который является одним из лидеров в республике Татарстан (таблица 1). [6]

|

ЗАО «Приволжскагродорстрой» |

ОАО «Татавтодор» |

|

Инновационные и инвестиционные процессы |

|

|

Инновационные |

Инновационные

|

|

Операционный процесс |

|

|

Операционный |

Операционный

|

|

Процесс реализации продукции |

|

|

Процесс |

Процесс |

Проанализировав два предприятия дорожно-строительной сферы, можно говорить о том, что предприятие ОАО «Татавтодор» более конкурентоспособно по инновационным и инвестиционным процессам и по процессу реализации продукции, чем предприятие ЗАО «Приволжскагродорстрой».

Для увеличения конкурентоспособности ЗАО «Приволжскагродорстрой», руководству предприятия следует:

1) В дальнейшем привлекать заемные средства для финансирования инновационных и инвестиционных процессов, что должны привести к росту рентабельности активов при определенном увеличении операционного и финансового риска. К таким процессам можно отнести:

• внедрение новых технологий (стабилизатор StabiDrox, которое повышает качество дорожного покрытия, при этом снижая её себестоимость);

• расширение видов деятельности предприятия (дорожное покрытие из резиновых крошек);

• покупка новых машин и транспортных средств.

2) Повышение оборачиваемости активов для повышения рентабельности собственного капитала (эффективное использование капитала предприятия для увеличения чистой прибыли).

3) Поиск новых клиентов.

Таким образом, при осуществлении планомерной работы по поиску и привлечению внешних и внутренних резервов, предприятие сможет противостоят негативным тенденциям в современных экономических условиях в России.

Список литературы

- ЗАО «Приволжскагродорстрой» [Электронный ресурс] – Режим доступа: https://sbis.ru (дата обращения: 25.01.2017 г.)

- Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию. – М.: ЗАО «Олимп-Бизнес», 2014. – 320 с.

- Каплан Р., Нортон Д. Стратегические карты / Р. Каплан, Д. Нортон. –М.: Олимп-Бизнес, 2012. – 512 с.

- Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика: Учебное пособие / В.Г. Когденко, М.В. Мельник. — М.: ЮНИТИ, 2016. — 471 c.

- Мешковский А.В. Проблемы дорожного хозяйства России на современном этапе // Российское предпринимательство. – 2016. – № 12 (84). – с. 155-158. – [Электронный ресурс] – Режим доступа: http://bgscience.ru/lib/1917/ (дата обращения: 25.01.2017 г.)

- ОАО «Татавтодор» [Электронный ресурс] – Режим доступа: http://www.tatavtodor.ru/ (дата обращения: 25.01.2017 г.)

- Тараскина, Ю.В. Показатели бизнес-процессов как основа оценки эффективности деятельности организации // Вестник АГТУ. Серия: Экономика. 2015. №4. [Электронный ресурс] – Режим доступа: http://cyberleninka.ru/article/n/pokazateli-biznes-protsessov-kak-osnova-otsenki-effektivnosti-deyatelnosti-organizatsii (дата обращения: 27.01.2017 г.)