УДК 338.27

ПРИМЕНЕНИЕ ЭКСПЕРТНОГО МЕТОДА ПРОГНОЗИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ НА ТАМОЖЕННОМ ПОСТУ

№22,

Экономические науки

Пестерева Виктория Сергеевна

Ключевые слова: ЭКСПЕРТНЫЙ МЕТОД; ПРОГНОЗ; ТАМОЖЕННЫЕ ПЛАТЕЖИ; ТАМОЖЕННЫЕ ОРГАНЫ; ПРИНЦИП ПАРЕТО; EXPERT METHOD; FORECAST; CUSTOMS PAYMENTS; CUSTOMS AUTHORITIES; PARETO PRINCIPLE.

Таможенные органы осуществляют свою деятельность в условиях неопределенности, в связи с чем возникает принципиальная необходимость прогноза. Задача прогнозирования таможенных платежей состоит в том, чтобы на базе имеющейся информации о поступлениях таможенных платежей в федеральный бюджет выявить наиболее вероятный вариант изменения величины поступления в федеральный бюджет таможенных платежей в складывающейся экономической ситуации с учетом фактора неопределенности. Именно четкое и качественное планирование таможенных доходов, основанное на максимально точном прогнозе, позволяет обеспечить одну из основных функций деятельности таможенных органов – фискальную функцию.

«В соответствии со сборником рекомендуемых терминов «Прогностика. Терминология», изданным Комитетом научно-технической терминологии при Академии наук, все методы прогнозирования делятся на два больших класса: фактографические и экспертные»[1]. В качестве классификационного признака принимается источник информации. Так, фактографические методы прогнозирования базируются на использовании источников фактографической информации, экспертные – на экспертной информации.

Экспертные методы прогнозирования применяются в случаях, когда объект прогнозирования или очень прост, или сложен настолько, что аналитически учесть влияние многих факторов становится почти невозможно. В этих случаях прибегают к опросу экспертов. Полученные индивидуальные и коллективные экспертные оценки используют как конечные прогнозы, а также в качестве исходных данных в комплексных методиках прогнозирования.

При прогнозировании будущих поступлений в федеральный бюджет на Кировском областном таможенном посту применяется экспертный метод на основе индивидуальных экспертных оценок специалистов в таможенной сфере. Экспертами являются должностные лица, уполномоченные начальником поста. Прогнозирование осуществляется на каждый квартал, а затем каждый месяц даются уточненные прогнозы, беря в расчеты уже фактические данные. Результаты прогноза отправляются заместителю начальника таможни, курирующему администрирование таможенных платежей, докладной запиской. В ней предоставляется информация о прогнозируемых объемах перечисления таможенных платежей в предстоящем квартале с разбивкой по месяцам и по видам таможенных платежей, а также информация по участникам ВЭД, уплачивающих наибольшие суммы таможенных платежей.

При прогнозировании экспертами применяется закон (принцип) Парето. В наиболее общем виде он формулируется как «20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата». Это означает, что результат складывается из действия множества различных факторов, но вклад этих факторов в результат часто бывает различным. Действительное распределение вклада большей и меньшей части факторов в реальной жизни бывает каким угодно, и вовсе не обязательно оно равно 20/80. Но его полезно применять в качестве общего принципа, требующего обращать внимание на неравномерность вклада разных факторов в результат и необходимость уделять различное внимание разным по важности факторам.

Так и в таможенной сфере: около 20% участников ВЭД приносят 80% всех платежей. Поэтому особое внимание в процессе прогнозирования эксперты уделяют именно этим участникам.

В 2018 году на Кировском областном таможенном посту доля платежей от импорта товаров составила 96,1% от общей суммы перечислений в федеральный бюджет. Такое соотношение означает, что целесообразнее собирать информацию не со всех участников ВЭД, а лишь с декларирующих импорт. Экспертам известны постоянно ведущие внешнеэкономическую деятельность организации, которые ежедневно подают декларации с внушительной статистической стоимостью.

При установке прогнозного значения эксперты учитывают различные факторы, влияющие на объем перечислений платежей в бюджет. На практике не всегда и не все крупные участники ВЭД могут предоставить информацию об объемах будущих поставок. А предоставляющие могут значительно ошибаться в прогнозных значениях ввиду недостатка информации и других причин.

Кроме этого эксперты учитывают:

1) сезонность — периодические изменения спроса в зависимости от различных факторов, чаще всего времени года;

2) политические факторы, такие как характер отношений между странами, введение новых или изменение существующих пошлин на группы товаров и др.

Проследим действие принципа Парето на примере. Возьмем список плательщиков при импорте с объемами их платежей за 1 месяц (таблица 1).

Таблица 1

Плательщики при импорте, млн. руб.

| №1 | №2 | №3 | №4 | №5 | №6 | №7 | №8 | №9 | №10 | №11 | №12 | №13 |

| 42,58 | 23,63 | 10,07 | 5,83 | 5,06 | 3,59 | 2,27 | 1,95 | 1,31 | 1,30 | 1,21 | 1,09 | 1,05 |

| №14 | №15 | №16 | №17 | №18 | №19 | №20 | №21 | №22 | №23 | №24 | №25 | №26 |

| 1,03 | 1,02 | 0,93 | 0,86 | 0,84 | 0,72 | 0,64 | 0,57 | 0,53 | 0,46 | 0,44 | 0,26 | 0,26 |

| №27 | №28 | №29 | №30 | №31 | №32 | №33 | №34 | №35 | №36 | №37 | №38 | |

| 0,25 | 0,24 | 0,23 | 0,22 | 0,20 | 0,19 | 0,17 | 0,16 | 0,14 | 0,05 | 0,04 | 0,02 |

Список сформирован по убыванию уплаченных платежей. В сумме 38 участников дают 111,42 млн. руб., что составляет 100%. 20% от 38 участников составляет округленно 8. Первые 8 участников в списке дают в сумме 94,97 млн. руб., что составляет около 85% от всей суммы уплаченных платежей. Это доказывает действие принципа Парето в таможенной сфере.

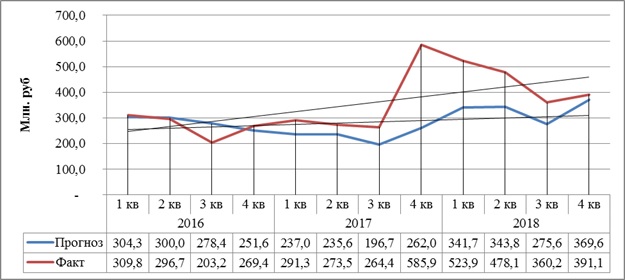

Чтобы оценить точность применяемого экспертного метода, необходимо построить график, содержащий фактические (факт) и прогнозные (прогноз) значения (рисунок 1).

Рис. 1. Динамика изменений прогнозных и фактических значений за 3 года

Линии тренда представляют собой геометрическое отображение средних значений анализируемых показателей, полученное с помощью линейной функции. Рисунок показывает, как сильно они расходятся к концу графика. Это говорит о том, что средние значения фактических платежей выше средних значений установленного прогноза на данный период. Значительное расхождение значений началось с 4 квартала 2017 года (факт больше прогноза в 2,2 раза, то есть на 323,9 млн. руб.), а затем к 4 кварталу следующего года значения вновь сблизились (расхождение составило лишь 21,5 млн. руб., то есть 5,8%). Существенное замечание по графику, что фактические поступления в основном превышают прогнозные.

Проанализировав экспертный метод, можно сделать вывод, что подход, в основе которого лежит субъективное мнение специалистов, не всегда позволяет добиваться точных прогнозов. Поэтому Кировскому областному таможенному посту необходимо повышать уровень прогнозирования таможенных платежей посредством использования фактографического метода, а именно с помощью информационных технологий, позволяющих учитывать множество факторов и рассчитывать более точные прогнозы.

Список литературы

- Голик Е.С. Теория и методы статистического прогнозирования: учебное пособие / Е.С. Голик, О.В. Афанасьева. – СПб.: Изд-во СЗТУ, 2007. – 182 с.

- Статистические данные Кировского областного таможенного поста.