УДК 004.94

МОДЕЛЬ ТАМОЖЕННОГО ПРОЦЕССА «ДЕКЛАРИРОВАНИЯ И ВЫПУСКА ТОВАРОВ»

№19,

Экономические науки

Башарова Эльвира Иншаровна

Васина Елена Николаевна (Кандидат технических наук)

Веселова Мария Павлиновна

Ключевые слова: ПРОГРАММНЫЕ СРЕДСТВА; ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ; ТАМОЖЕННЫЕ ПРОЦЕССЫ; ДЕКЛАРИРОВАНИЕ; ВЫПУСК; ELMA BPM; SIMULATION; CUSTOM PROCESSES; DECLARATION; ISSUE; ELMA BPM.

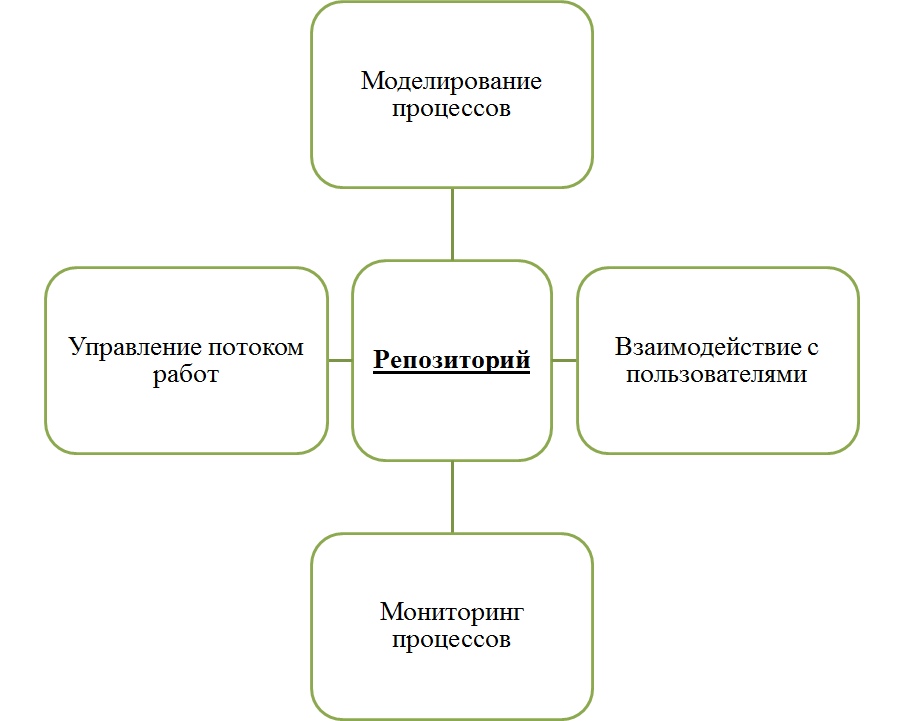

Одним из направлений деятельности участников внешнеэкономической деятельности (ВЭД) является снижение издержек и оптимизация бизнес-процессов, что обуславливает внедрение инновационных методов ведения бизнеса, к которым относится концепция управления бизнес-процессами (BPM). ВМР система, основанная на реализации процессного подхода в управлении организацией, позволяет регулировать потоки работ, информации и взаимодействовать между программными компонентами и пользователями (рис. 1).

Рис. 1. Структура BPM системы

Данная концепция обеспечивает участникам ВЭД гибкость и эффективность в условиях глобализации торговли. Основополагающей целью моделирования является снижение издержек и формирование отчёта затрат по каждому этапу процесса.

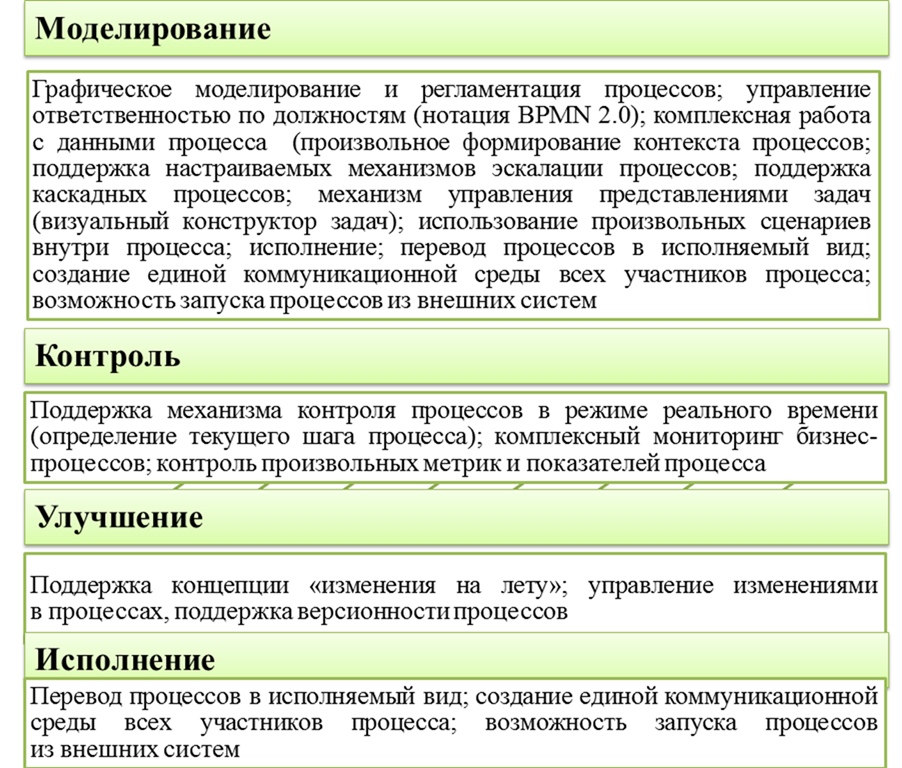

Существует большое количество разных инструментов управления и моделирования бизнес-процессов. Одним из российских флагманов на рынке программного обеспечения, предназначенного для имитационного моделирования, является ELMA BPM [1], обеспечивающая осуществление взаимодействия на всех уровнях и этапах процесса. ELMA соответствует стандартам BPM платформы и реализует функции, представленные на рисунке 2.

Рис. 2. Основные функции системы ELMA BPM

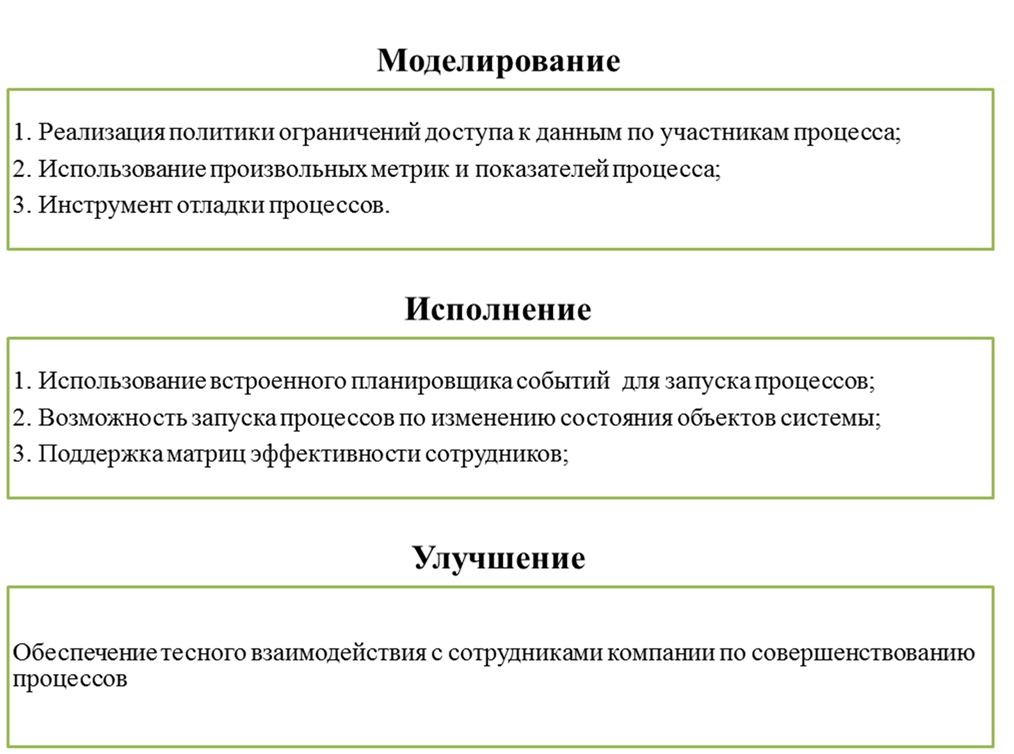

Необходимо выделить ряд ключевых преимуществ российского программного средства ELMA BPM перед аналогами (рис. 3).

Рис. 3. Преимущества системы ELMA BPM

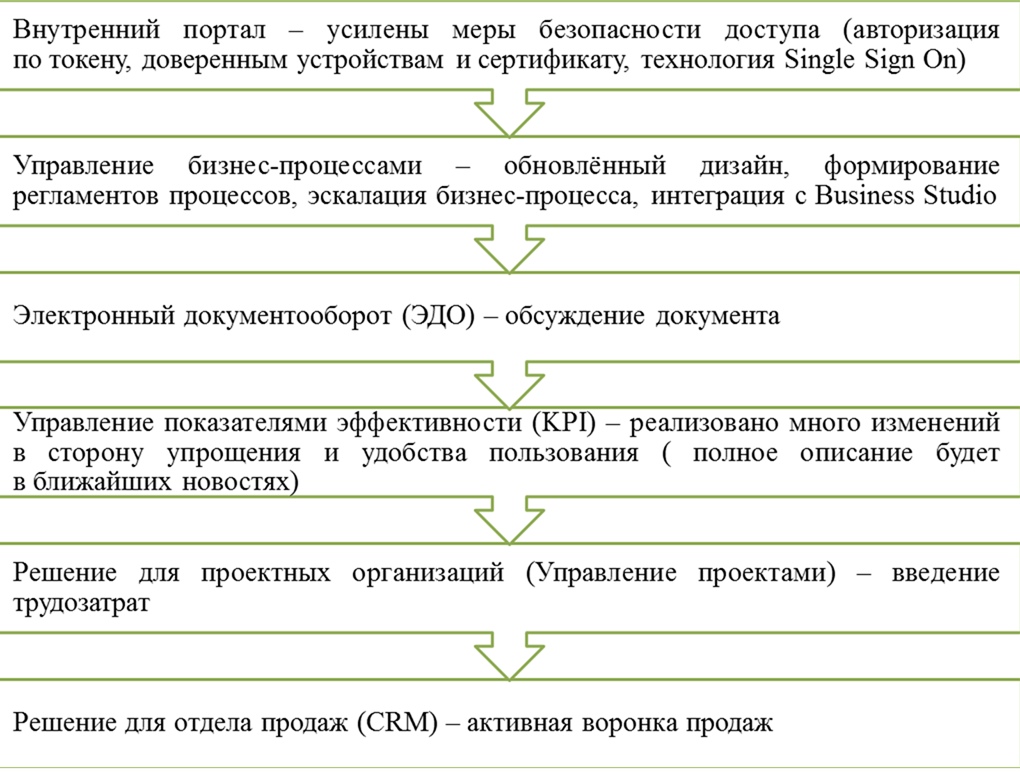

BPM-система ELMA направлена на упрощение и повышение скорости моделирования, контроля и улучшения бизнес-процессов. Система позволяет исполнять и отслеживать выполнение процессов в реальном режиме времени. На рисунке 4 представлены возможности системы ELMA.

Рис. 4. Возможности системы ELMA

Благодаря возможности отражения трудозатрат, пользователи системы могут контролировать объемы рабочего времени, необходимые для выполнения какого-либо этапа бизнес-процесса. Контур трудозатрат включает в себя:

- Фиксацию трудозатрат;

- Отправку агрегированных отчетов;

- Утверждение трудозатрат начальников;

- Информацию о трудозатратах в отчётах и формах.

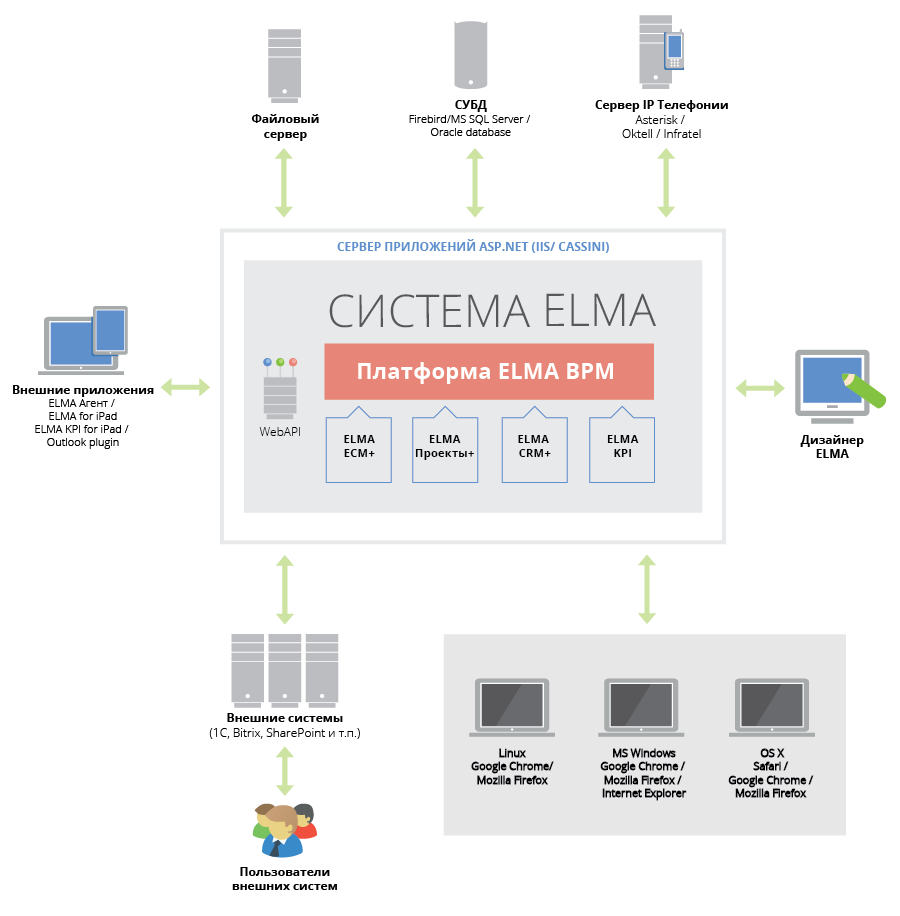

В архитектуре ELMA BPM необходимо выделить 3 контура (рис. 5):

- Данные – реализуются файловым сервером и сервером баз данных;

- Логика – реализуется сервером приложений;

- Отображение – реализуется на основе клиентского ПО.

Рис. 5. Архитектуре ELMA BPM [1]

Создание модели в системе ELMA состоит из следующих этапов [2]:

- Моделирование в дизайнере ELMA;

- Исполнение бизнес-процессов в системе через интерфейс web-браузера;

- Контроль и мониторинг бизнес-процессов;

- Оптимизация бизнес-процессов.

ELMA как универсальное программное средство, предназначенное для имитационного моделирования, может быть использовано должностными лицами таможенных органов (ДЛ ТО) для оптимизации и контроля процесса «Декларирование и выпуск товаров». В соответствии с пунктом 35 части 35 статьи 2 Таможенного кодекса Евразийского экономического союза (далее ЕАЭС) под таможенным декларированием понимается: «заявление таможенному органу с использованием таможенной декларации сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров». [3]

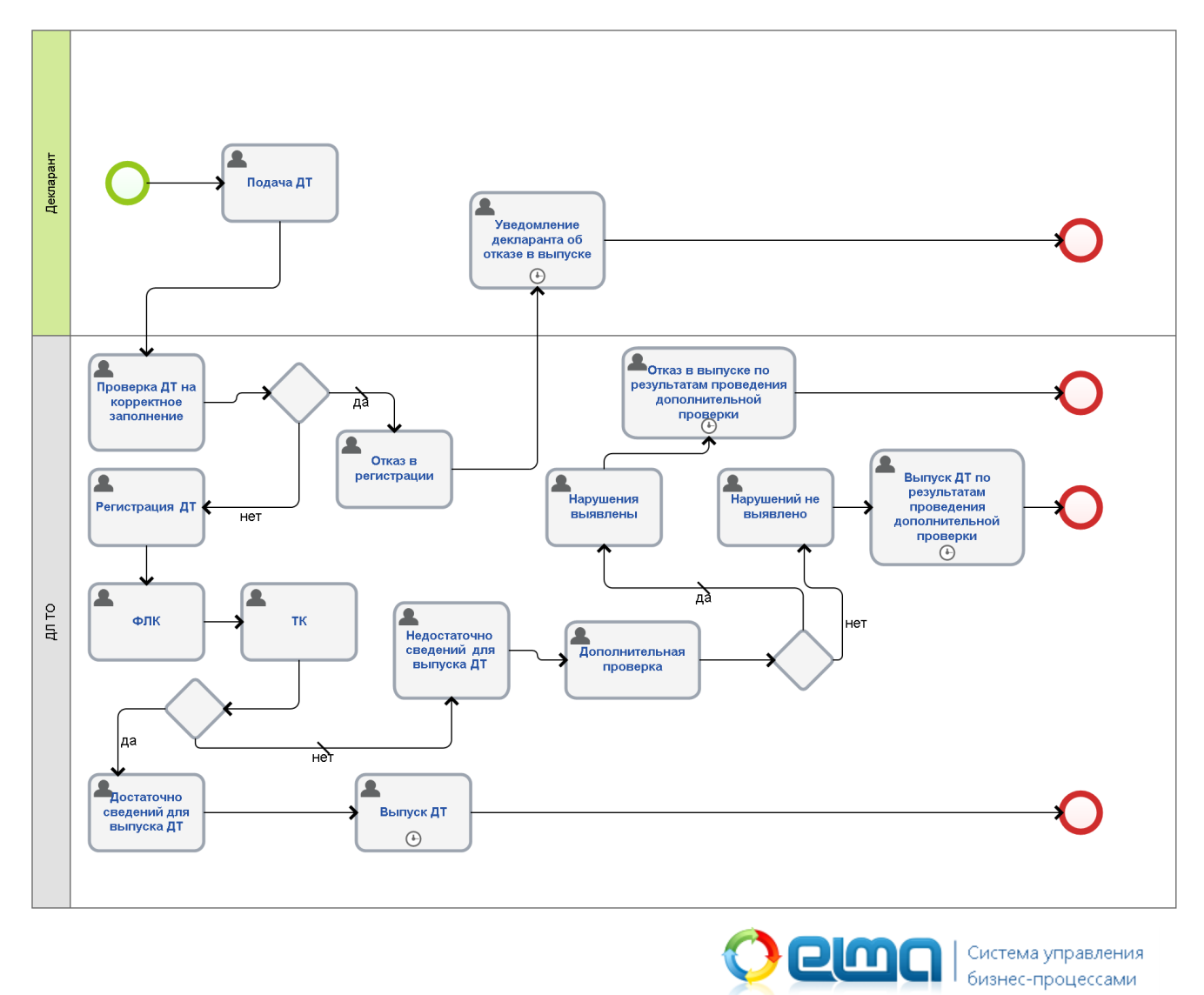

Упрощенная модель таможенного процесса «Декларирования и выпуска товаров» отражена на рисунке 6.

Рис. 6. Модель упрощенного таможенного процесса «Декларирования и выпуска товаров»

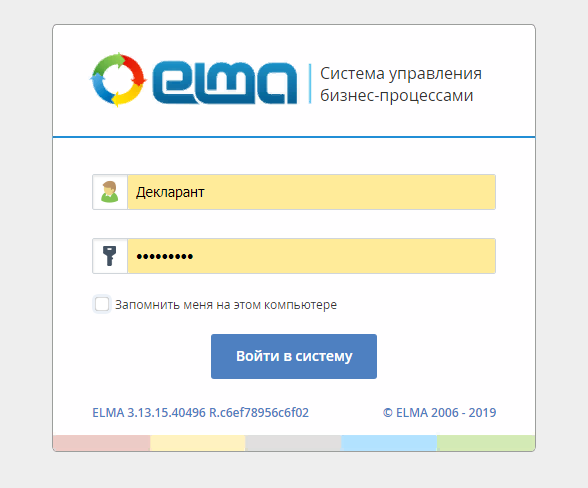

В соответствии с данной схемой необходимо выделить наличие двух зон ответственности: декларант (в рамках данной схемы – Иванов И.) и должностное лицо таможенного органа (в рамках данной схемы – Петров П.). Декларант осуществляет авторизацию в личном кабинете системы ELMA BPM (рис. 7).

Рис. 7. Авторизация декларанта в личном кабинете ELMA BPM

Участник ВЭД, инициирует, запускает и выбирает процесс подачи ДТ из списка, а также формирует название процесса (рис. 8).

Рис. 8. Создание процесса «подачи ДТ декларантом»

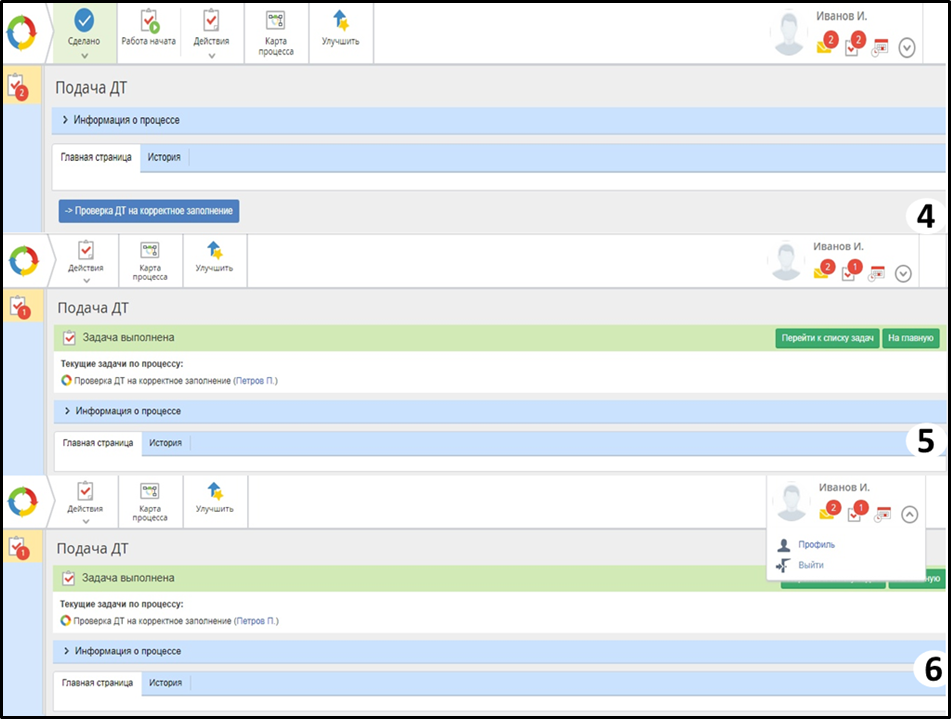

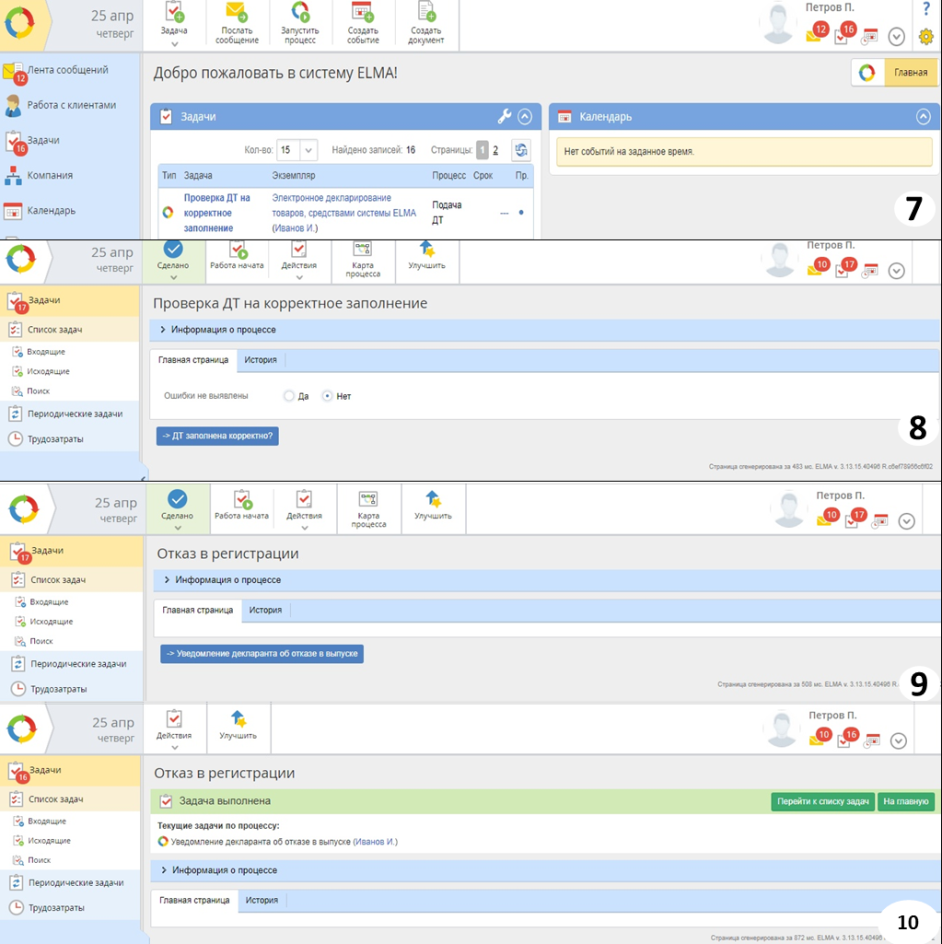

Подача декларацию на товары (ДТ) осуществляется участником ВЭД в уполномоченный орган. Система ELMA направляет декларанту уведомление о выполнении задачи. Далее формируется задача по процессу – «проверка ДТ на корректное заполнение ДЛ ТО» (рис. 9).

Рис. 9. Подача ДТ декларантом

На следующем этапе происходит смена зоны ответственности. ДЛ ТО запускает сформированную участником ВЭД задачу по проверки ДТ на корректное заполнение (рис. 10).

Рис. 10. Принятие решения об отказе в регистрации ДТ

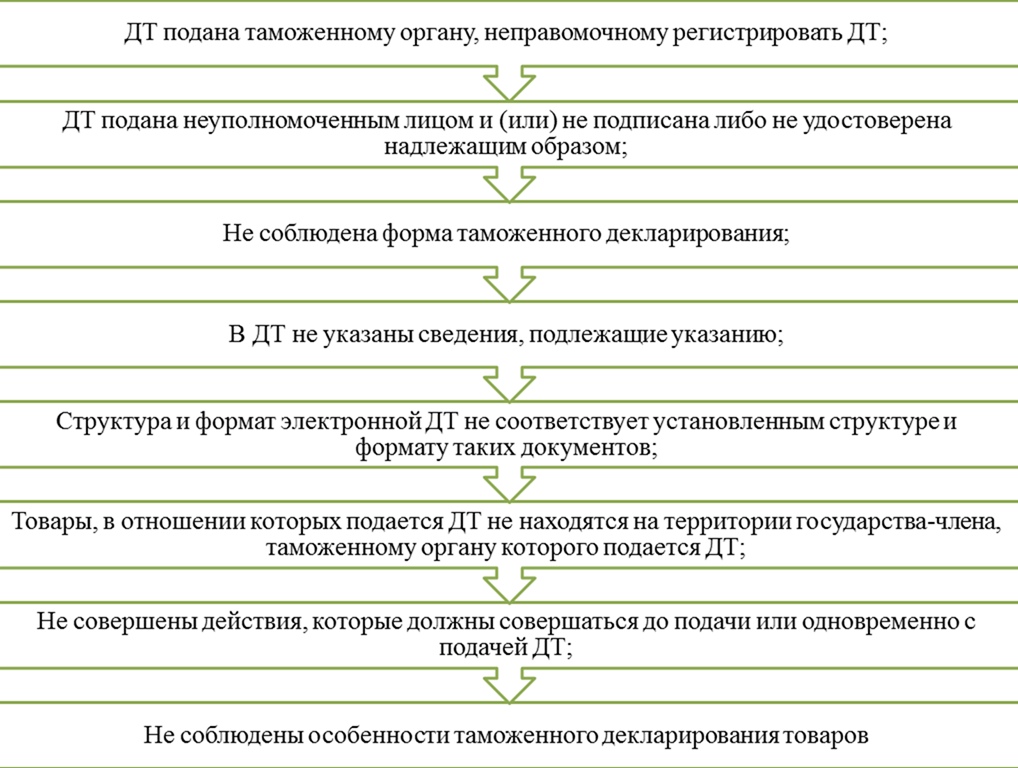

Максимальное время принятия решения о регистрации/отказе в регистрации ДТ составляет 1 час с момента подачи ДТ. В результате принятия решения об отказе ДЛ ТО уведомляет декларанта о принятом решении с указанием причин отказа. Основания для отказа в регистрации декларации представлены на рисунке 11.

Рис. 11. Основания для отказа в регистрации ДТ

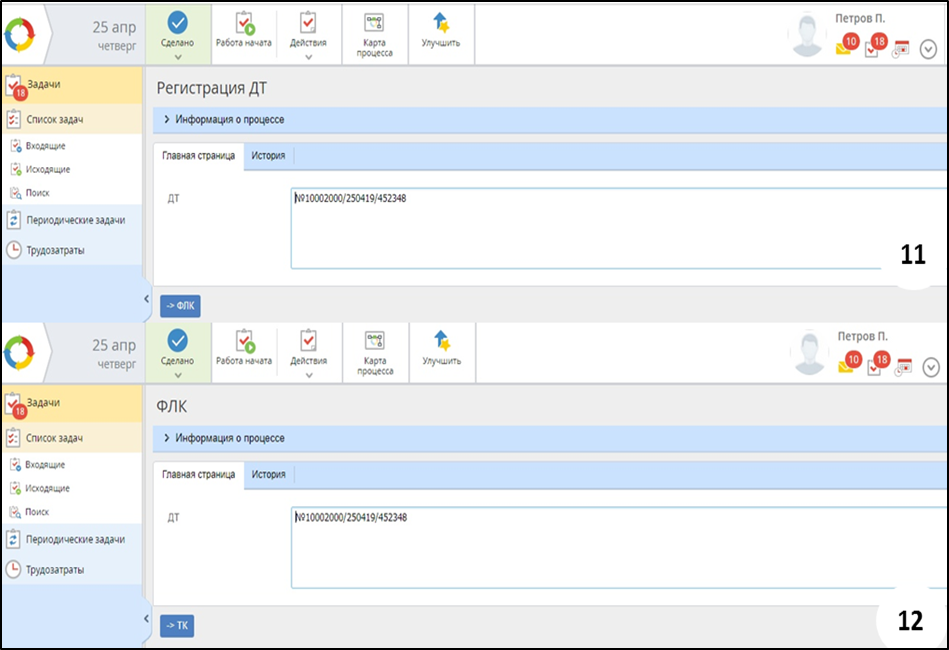

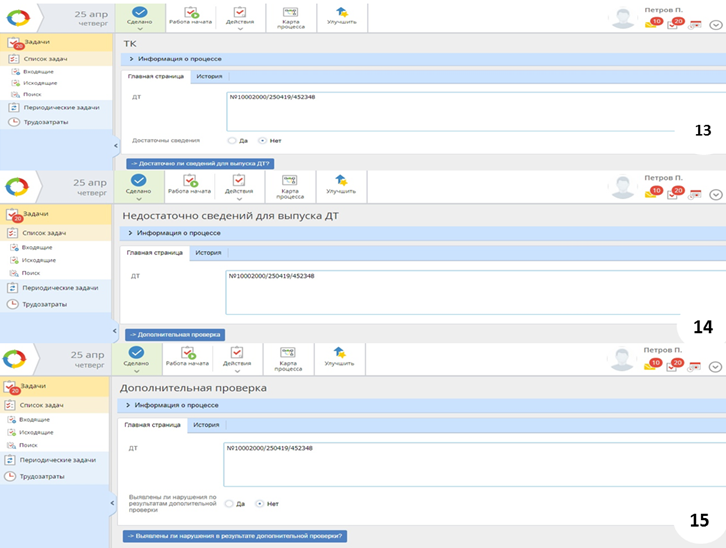

ДЛ ТО осуществляет фиксацию даты и времени подачи ДТ. При этом ДТ должна быть подана в пределах сроков временного хранения. Если декларантом соблюдены условия, ДЛ ТО принимает решение о регистрации ДТ и присваивает номер. Далее проводится форматно-логический контроль (ФЛК), который включает в себя сопоставление поданной ДТ структуре и формату данных, закрепленных национальным и международным законодательством. Если по результатам ФЛК были обнаружены ошибки, то декларанту направляется их перечень. Следующий этап схемы — проведение таможенного контроля (ТК) (рис. 12).

Рис. 12. Принятие решения о регистрации ДТ

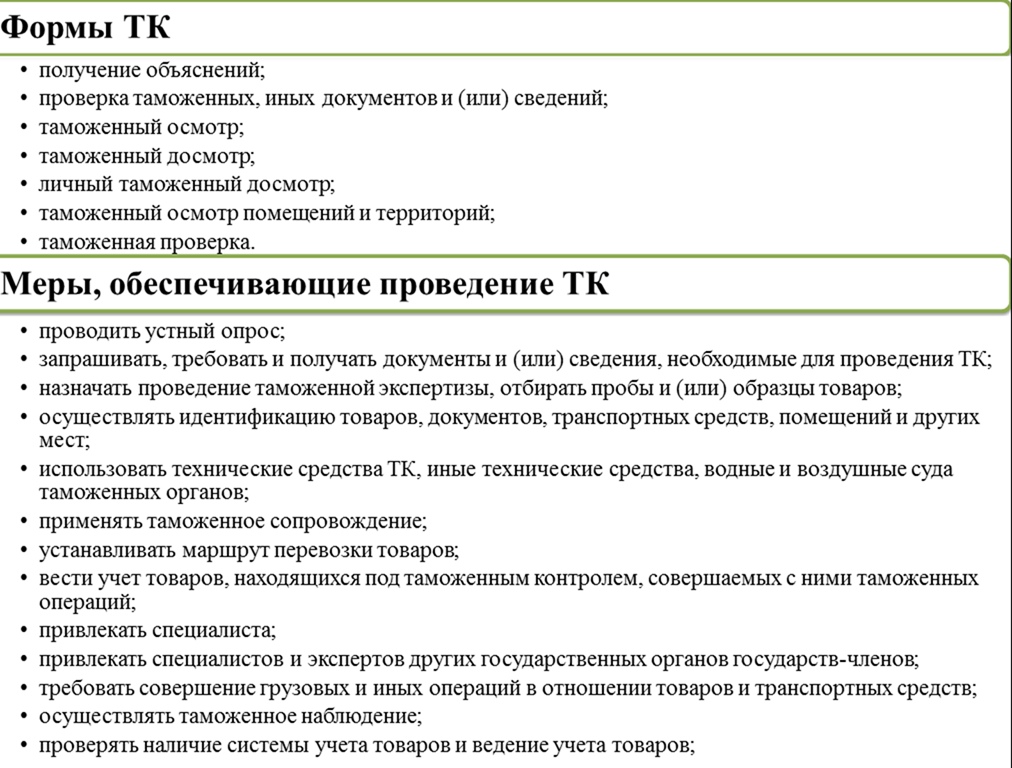

Под ТК понимается: «совокупность совершаемых таможенными органами действий, направленных на проверку и (или) обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании». [3] ТК строится на принципах выборочности объектов, форм и мер (рис. 13). При выборе объектов ТК используется система управления рисками (СУР).

Рис. 13. Формы и меры таможенного контроля

В случае отсутствия необходимых для выпуска сведений ДЛ ТО может инициировать проведение дополнительной проверки, включающей в себя оформление запроса о необходимости представления документов и сведений. В данном случае максимальный срок выпуска товаров составляет 1 рабочий день (рис. 14).

Рис. 14. Назначение дополнительной проверки

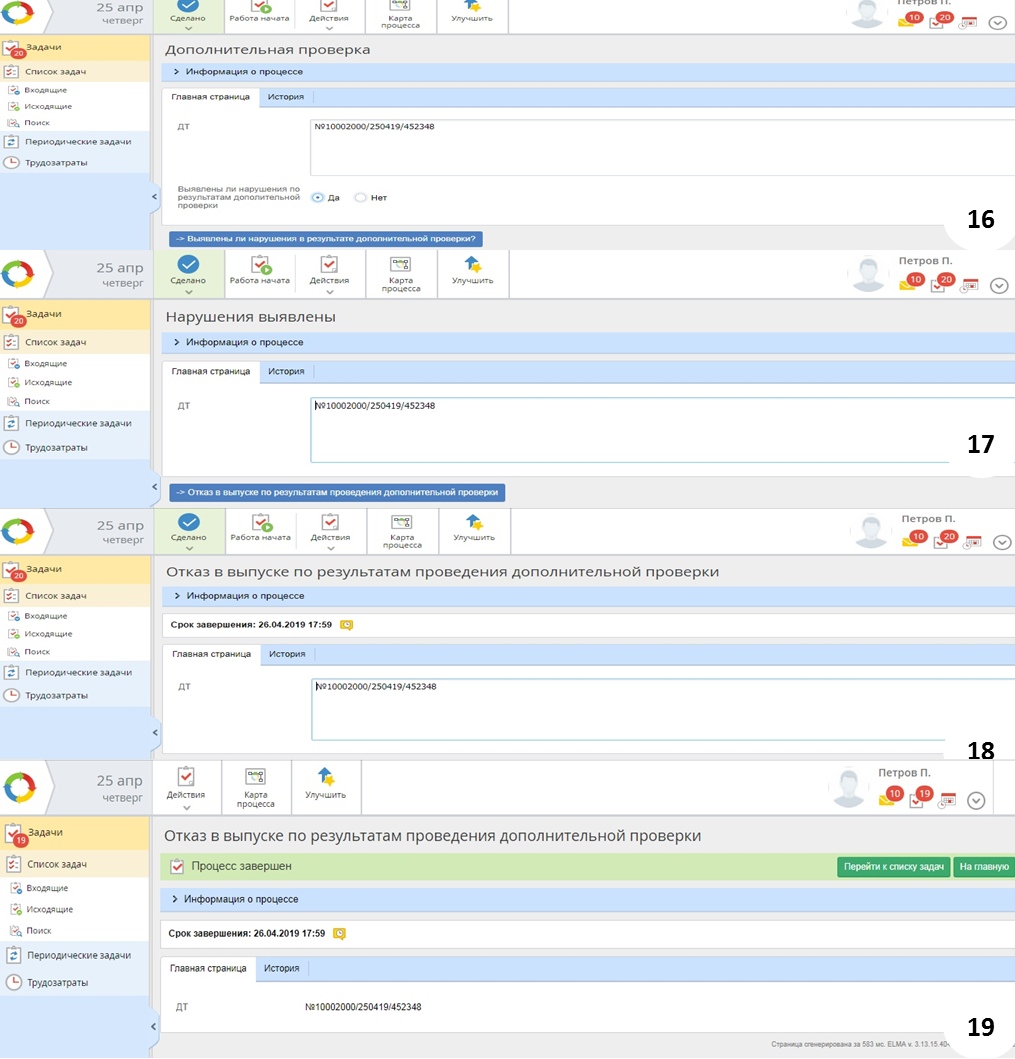

В результате проведения дополнительной проверки ДЛ ТО может выявить нарушения законодательства Российской Федерации (РФ) (административные и уголовные правонарушения) (рис. 15).

Рис. 15. Процедура отказа в выпуске по результатам дополнительной проверки

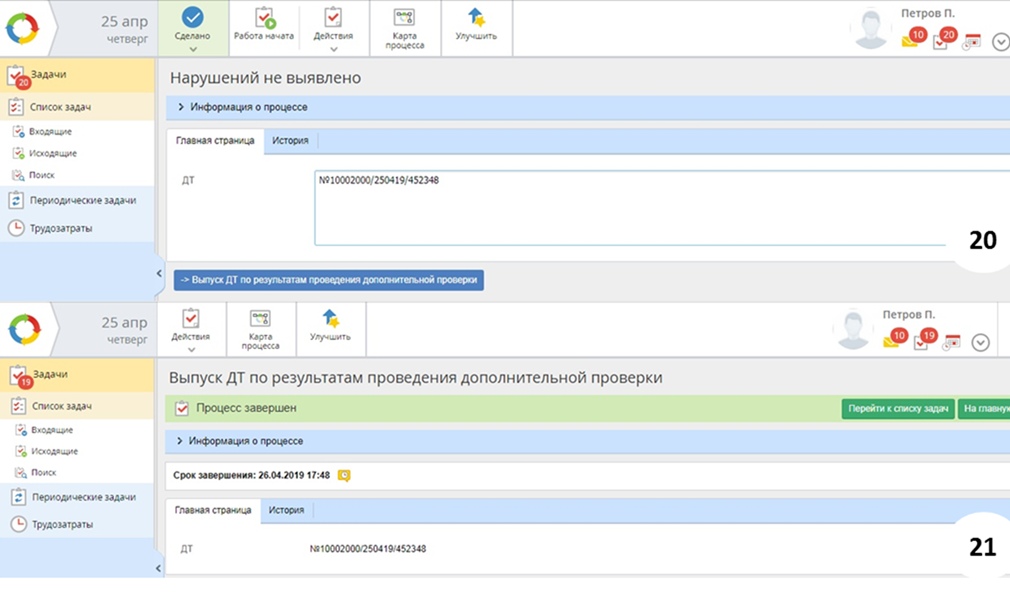

После представления участником ВЭД запрашиваемых сведений, проверки их ДЛ ТО и в связи с отсутствием нарушений таможенного законодательства ДЛ ТО выпускает товары (рис. 16).

Рис. 16. Выпуск товаров по результатам дополнительной проверки

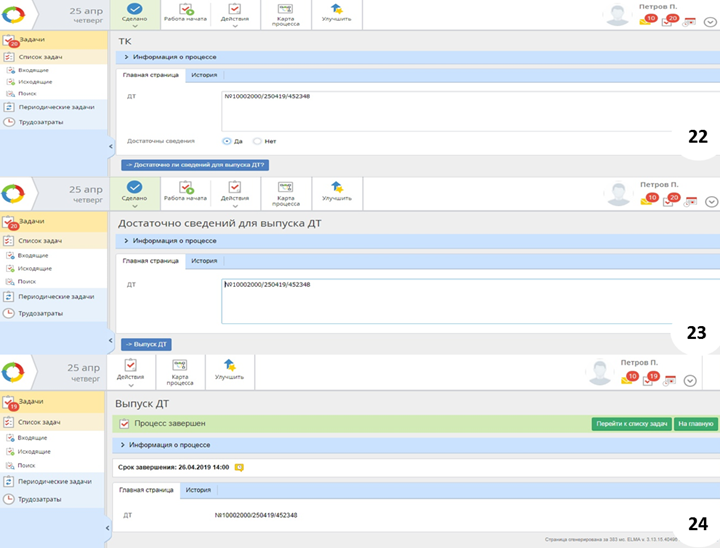

Для выпуска товаров необходимо одновременное выполнение следующих условий:

- Соблюдение условий помещения товаров под таможенную процедуру;

- Уплата таможенных платежей.

Выпуск товаров осуществляется ДЛ ТО в течении 4 часов с момента регистрации ДТ, если не были выявлены нарушения таможенного законодательства (рис. 17).

Рис. 17. Выпуск ДТ

Представленную модель таможенного декларирования можно улучшить, включив в нее формирование отчёта о трудозатратах, а также детализировать схему «Декларирование и выпуск товаров», добавить проверку уплаты таможенных платежей, которая является одним из обязательных условий выпуска товаров. Приоритетным направлением деятельности таможенных органов является внедрение системы удаленного выпуска товаров. После прибытия в пункт пропуска (таможня фактического контроля) и размещения на складе временного хранения декларант направляет электронный пакет документов в адрес Центра электронного декларирования (ЦЭД), а также подписывает документы с помощью электронной подписи. В случае отсутствия необходимых сведений для выпуска ЦЭД направляет в таможню фактического контроля запрос о проведении таможенного контроля. Авторизованное сообщение о процедуре декларирования направляется декларанту в режиме реального времени.

Таким образом, представленная модель таможенного процесса, построенная с использованием комплекса программных средств ELMA BPM, может рассматриваться в качестве основы для моделирования процесса «удаленный выпуск». Такие модели являются не только средством поиска путей оптимизации деятельности организаций – участников ВЭД, таможенных органов, но и являются эффективным наглядным пособием при изучении таможенных операций в учебном процессе в высших учебных заведениях (ВУЗ), в частности, в Российской таможенной академии. Наличие бесплатной версии системы ELMA Community Edition, которая не имеет ограничений по времени использования и количеству пользовательских лицензий, также является определяющим фактором при выборе программных средств моделирования в учебном процессе.

Список литературы

- ELMA https://www.elma-bpm.ru/

- Краткое руководство «Платформа ELMA BPM»

- «Таможенный кодекс Евразийского экономического союза» (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического Союза), URL: http://www.consultant.ru/document/cons_doc_LAW_215315/.