УДК 657

РОЛЬ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ДЛЯ ФОРМИРОВАНИЯ СТРАТЕГИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ

№18,

Экономические науки

Сазанова Виктория Михайловна

Ключевые слова: БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ; СТРАТЕГИЧЕСКИЙ УЧЕТ; РОСТ; ACCOUNTING; STRATEGIC ACCOUNTING; GROWTH.

Бухгалтерская отчетность несет в себе очень важную роль для дальнейшего развития предприятия. Она отражает фактические результаты ее деятельности в отчетном периоде, ее имущественное и финансовое положение и представляется внешним и внутренним пользователям. Согласно ПБУ 4/99 бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [1].

Отметим, что составление годовой бухгалтерской отчетности обязательно для всех предприятий, т.к. основным пользователем в числе прочих интересующихся лиц является налоговый орган, но для внутренних пользователей бухгалтерская отчетность тоже не менее важна. Основными внутренними пользователями бухгалтерской отчетности являются руководители и собственники компании, которые применяют данную отчетность в управленческих целях.

В состав бухгалтерской отчетности входят:

— бухгалтерский баланс;

— отчет о прибылях и убытках;

— отчет о движении денежных средств;

— отчет об изменениях капитала.

Данная отчетность управленческому аппарату необходима для выстраивания стратегии дальнейшего развития предприятия. Что же такое стратегический учет? Стратегический учет – это, по мнению Б. Райана, определенное сочетание управленческого учета с системами финансовой отчетности, сориентированное на принятие стратегических решений [3].

Напомним, что есть несколько видов стратегий развития предприятия, их мы представляем на схеме 1.

Схема. 1 – Классификация стратегий предприятия.

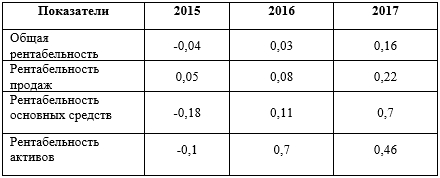

Хотелось бы отметить, что стратегический учет мы рассматриваем на примере клиники ветеринарной медицины ООО «КВМ «Лебеди». Опираясь на схему выше, мы хотим обратиться именно к стратегии роста, учитывая то, что предприятие относительно молодое, зарегистрировано в 2006 году и относится к малому бизнесу. Стратегия роста характерна для динамично развивающегося предприятия с быстро изменяющимися технологиями [4, 5]. То есть конкурентная среда в малом бизнесе даже в сфере частной ветеринарной медицины довольно высокая, поэтому предприятию необходимо сделать акцент на свой рост, конкурентоспособность, к чему оно и стремится. Почему мы выбрали именно эту стратегию? Данная клиника является довольно современной. В нашей организации работают высококвалифицированные многопрофильные специалисты, хочу отметить отдельно врача, который занимается лечением экзотических животных, это большой плюс для клиники в получении дохода. Кроме того имеется новейшее оборудование адаптированное для животных, которое позволяет выявлять разные заболевания, а также лаборатория, в клинике практикуется гирудотерапия. Итак, на данный момент скажем, что клиника развивается стабильно, приносит неплохой доход, а значит, управленческий аппарат выбрал правильную стратегию развития. В приведенной таблице 1 мы можем увидеть, насколько возросла рентабельность клиники за последние 3 года, хотя в 2015 году почти по всем видам рентабельности предприятия наблюдается отрицательный результат.

Таблица 1.

Показатели рентабельности

В приведенном анализе рентабельности участвовали показатели, взятые из отчета о финансовых результатах и баланса предприятия. Данные были выведены с помощью коэффициентного анализа. Если рассмотреть эти цифры, то можно сделать вывод о том, насколько полно используются основные средства предприятия; коэффициент рентабельности активов показывает, насколько активы компании способны порождать прибыль; рентабельность продаж – долю прибыли в каждом заработанном рубле и при этом является ориентиром для ценовой политики предприятия. В целом все эти показатели говорят о том насколько предприятие убыточно или прибыльно, и какое именно направление необходимо выбрать для поддержки стратегии роста компании.

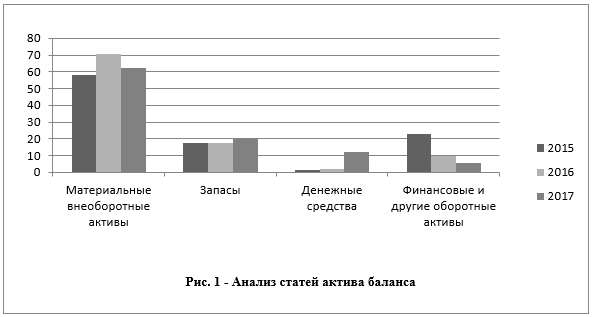

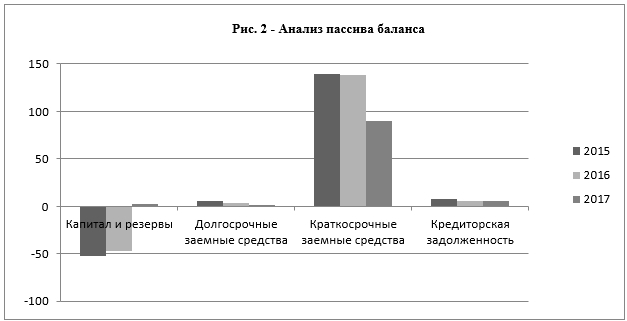

На рисунке 1 и 2 представлены данные баланса ООО «КВМ «Лебеди», полученные путем применения вертикального анализа статей актива и пассива баланса.

В первом случае рассмотрены активы предприятия, и мы видим, что доля материальных внеоборотных активов значительно выросла в 2016 году. Это связано с тем, что именно в этом году были закуплены в организацию основные средства. Однако, в 2015 кроме поступления основных средств произошло их выбитие. Этим и объясняется более низкая процентная доля данной статьи баланса. Если рассматривать остальные активы, прослеживается положительная динамика в 2017 году.

На этом рисунке мы видим следующие результаты анализа: если в 2015-2016 годах у фирмы был убыток, то в 2017 году предприятие достигло положительного финансового результата, а также уменьшило величину краткосрочных и долгосрочных заемных средств. При этом величина текущей кредиторская задолженность остается примерно на одном и том же уровне.

Таблица 2.

Анализ финансовых результатов

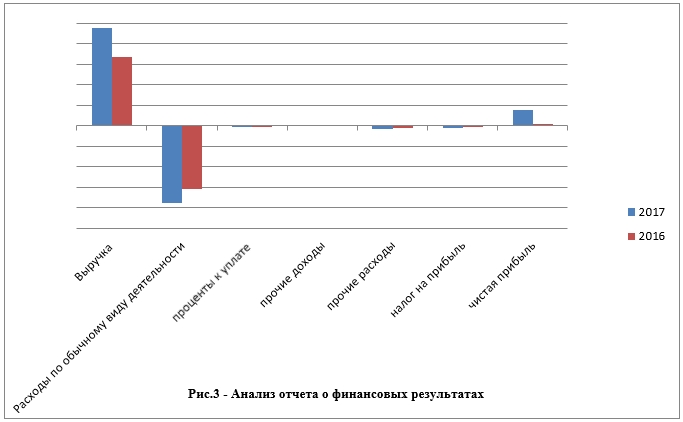

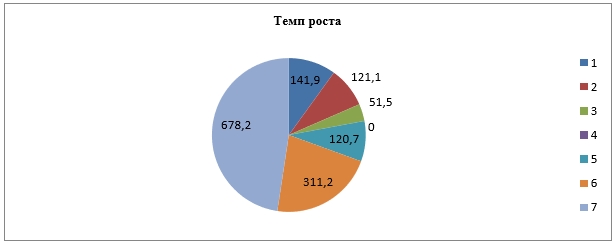

На этом рисунке мы видим динамику роста выручки за 2017 год. В тоже время прослеживается отрицательная динамика в виде роста расходов, как по прочим видам деятельности, так и по прочим. В целом у организации значительно выросла чистая прибыль. Темпы роста по исходным данным представлены на рисунке 4.

Рис. 4. – Темпы роста

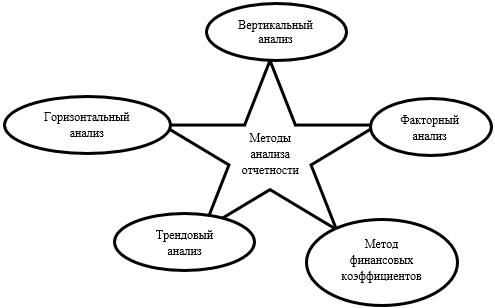

Чтобы на основе бухгалтерской (финансово) отчетности выявить наиболее полную информацию о деятельности своей компании необходимо сделать комплексный анализ, который мы частично представили выше. Для анализа отчетности можно использовать следующие методы, которые представлены на рисунке 5:

Рис. 5 – Методы анализа финансовой отчетности

Вертикальный анализ позволяет определить структуру итоговых показателей можно выявить влияние каждой позиции на структуру в целом.

При горизонтальном анализе сравниваются показатели каждой статьи отчетности с предыдущим периодом при помощи расчета отклонений и темпов роста, другими словами, при данном анализе можно проследить динамику развития предприятия.

Трендовый анализ дает возможность оценить качественные сдвиги в имущественном и финансовом положении организации, а также выявить закономерные изменения в течение исследуемого периода.

Метод финансовых коэффициентов направлен на выявление платежеспособности, прибыльности и рентабельности организации, а также позволяет рассчитать эффективность использования активов, деловую активность и т.д.

Факторный анализ позволяет изучить взаимосвязь между различными статьями отчетности путем измерения воздействия факторов на результативные показатели.

Если умело использовать все вышеперечисленные методы анализа отчетности, она может стать довольно эффективным оружием в разработке стратегии роста и развития предприятия.

Таким образом, можно сделать вывод о том, что бухгалтерская отчетность позволяет в целом выявить недостатки экономической деятельности фирмы: об имуществе и обязательствах, о финансовых результатах. По данным отчетности можно проследить динамику развития предприятия и имеющиеся отклонения, которые отрицательно влияют на конкурентоспособность. Бухгалтерская отчетность помогает в принятии правильного управленческого решения и оперативном выборе стратегической задачи.

Список литературы

- Положение по бухгалтерскому учету 4/99 [Текст]. – М.: Проспект, 2017. – 58с.

- О бухгалтерской отчетности [Текст]. – федеральный закон от 06.12.2011г. №402-ФЗ// Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344

- Райан Б. Стратегический учет для руководителя. / Пер. с англ. Под ред. В.А.Микрюкова. — М.: Аудит, 1998. — 616 с.

- Арутюнова Д.В. Стратегический менеджмент: учебное пособие. – Таганрог.: ТТИЮФУ, 2010. – 122 с.

- Давлетов И. И., Свечникова Т.М., Черданцев В. П., Черникова С. А. Стратегический менеджмент: учебное пособие. – Пермь, 2015. – 130 с.