УДК 338.1

АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ АО «БСК»

№17,

Экономические науки

Рахимова Алина Раилевна

Ключевые слова: АНАЛИЗ; ОЦЕНКА; МОДЕЛИРОВАНИЕ ПРОЦЕССА; РЕСУРСЫ ОРГАНИЗАЦИИ; ANALYSIS; EVALUATION; PROCESS MODELING; RESOURCES OF THE ORGANIZATION.

Экономическая деятельность предприятия оценивается по показателям прибыли и рентабельности, также зависит от точности и достоверности прогнозирования и планирования и рассматривается с точки зрения превращений и кругооборота финансового капитала, целью которой всегда является некий результат, который зависит от многочисленных и разнообразных факторов.

Очевидно, что чем более детально будет изучено влияние факторов на величину результата, тем точнее и достовернее будет прогноз о возможности его достижения. Без детального изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать бизнес-план и принять управленческое решение. Факторным анализом, по определению, является методика, включающая в себя единые методы измерения факторных показателей, комплексного изучения их воздействия на величину результативных показателей, теоретические принципы, лежащие в основе прогнозирования [1].

Результат экономической деятельности предприятия зависит от наличия ресурсов и эффективности их использования, которые во многом определяются формами и методами мотивации.

В целях изучения и анализа экономической деятельности было выбрано Акционерное общество «Башкирская содовая компания» (АО «БСК»).

Башкирская содовая компания (АО «БСК») – один из крупнейших химических комплексов страны. Компания занимает первое место в России по производству кальцинированной и пищевой соды, а также является одним из лидеров по производству ПВХ, каустической соды и кабельных пластикатов.

На предприятии внедрены, сертифицированы и уже несколько лет результативно функционируют системы менеджмента качества и экологического менеджмента, соответствующие требованиям международных стандартов.

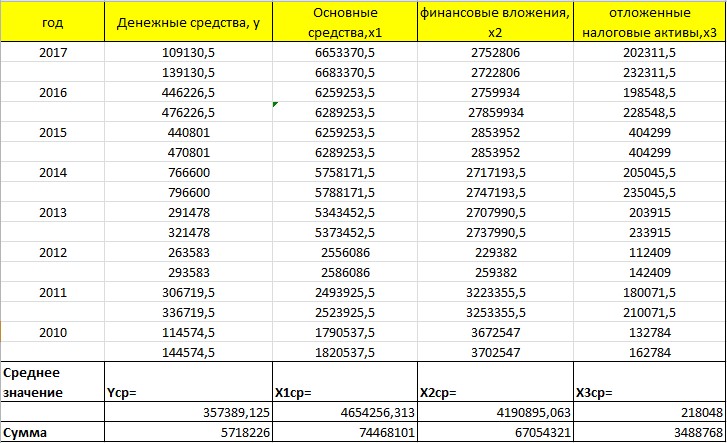

В данной компании были выбраны основные экономические показатели, такие как денежные средства (y) и основные средства (х1), финансовые вложения (х2), отложенные налоговые активы (х3). Данные представлены на рис.1.

Рисунок 1. Основные экономические показатели

Были рассмотрены и анализированы влияние денежных средств на основные средства, далее – финансовые вложения и отложенные налоговые активы.

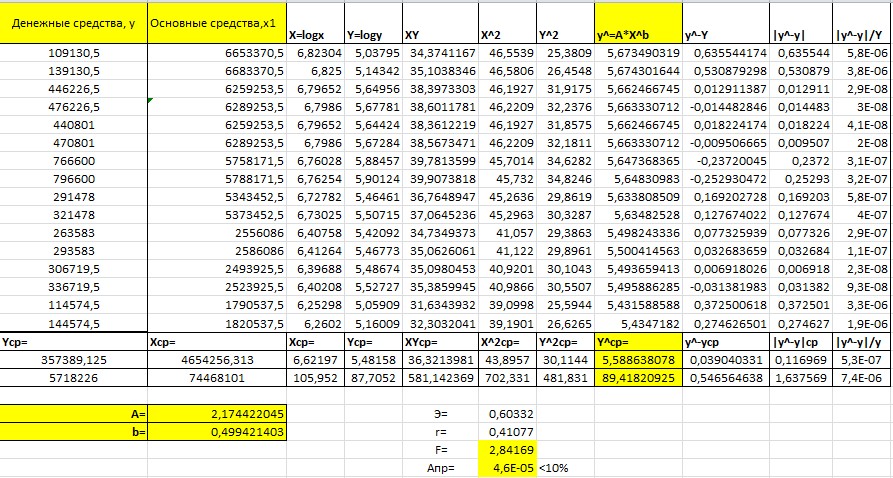

Для каждого соответствующего объясняющего фактора были построены разные модели парной регрессии: линейная, гиперболическая степенная, показательная, полиномиальная. В ходе расчетов было выявлено, что наилучшей моделью для них является степенная модель. Данные предоставлены на рис. 2.

Рисунок 2. Результат степенной модели

Анализируя полученные значения коэффициентов построенных моделей, получили, что показатель «Денежные средства» увеличатся в среднем на 1,4% от своего среднего значения при увеличении Основных средств на один процент от своей средней величины.

При увеличении уровня сырьевого материла на одну единицу от своего среднего значения, показатель денежных средств увеличится на 0.24 единиц от своего среднего уровня.

Далее проанализировав полученные значения коэффициентов моделей, получили, что показатель денежных средств увеличится в среднем на 1,2% от своего среднего значения при увеличении показателя финансовых вложений на один процент от своей средней величины. Также при увеличении уровня основных средств на одну единицу от своего среднего значения, показатель денежных средств увеличится на 0,8 единиц от своего среднего уровня.

Проанализировав полученные значения коэффициентов моделей, получили, что показатель денежных средств уменьшится в среднем на 0,9% от своего среднего значения при увеличении показателя отложенных налоговых активов на один процент от своей средней величины. Также при увеличении уровня сырьевого материла на одну единицу от своего среднего значения, показатель денежных средств уменьшится на 2,3 единиц от своего среднего уровня.

Таким образом, при увеличении уровня отложенные налоговые активы на одну единицу от своего среднего значения, показатель денежных средств увеличится на 3,4 единиц от своего среднего уровня.

Список литературы

- Иремадзе Э.О. Методы многомерного анализа статистических данных учебное пособие для студентов, обучающихся по специальностям 010200 «Прикладная математика и информатика», 080116 «Математические методы в экономике» и по направлению 080500 «Бизнес-информатика» / Э. О. Иремадзе; М-во образования и науки РФ, Башкирский гос. ун-т. Уфа, 2012.

- Иремадзе Э.О., Григорьева Т.В., Кондратьева В.Д. Статистический анализ основных финансово-хозяйственных показателей предприятия. В сборнике: Автоматизация, энерго- и ресурсосбережение в промышленном производстве сборник материалов II Международной научно-технической конференции. 2017. С. 135-137.