УДК 336.226.2

НАЛОГОВЫЕ ЛЬГОТЫ В ИМУЩЕСТВЕННОМ НАЛОГООБЛОЖЕНИИ ФИЗИЧЕСКИХ ЛИЦ (НА ПРИМЕРЕ РЕСПУБЛИКИ ТАТАРСТАН)

№16,

Экономические науки

Сазанов Олег Васильевич

Тихонова Анастасия Николаевна

Ключевые слова: НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ; НАЛОГОВЫЕ ЛЬГОТЫ; КОЛИЧЕСТВО НАЛОГОПЛАТЕЛЬЩИКОВ; РЕСПУБЛИКА ТАТАРСТАН; TAX ON PROPERTY OF INDIVIDUALS; TAX BENEFITS; THE NUMBER OF TAXPAYERS; THE REPUBLIC OF TATARSTAN.

Бюджеты всех стран мира пополняются за счет налогов и сборов, взимаемых как с юридических, так и с физических лиц. Денежные отчисления поступают в разной степени в бюджеты всех уровней: федеральный, региональный и местный. Особую роль в пополнении местного бюджета играет налог на имущество физических лиц, который обязателен к уплате на территориях муниципальных образований. Данный налог – прямой, имеет незначительное фискальное значение и зачисляется в местный бюджет в размере 100%. Он устанавливается главой 32 Налогового Кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований.

Налогоплательщиками выступают физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения [1].

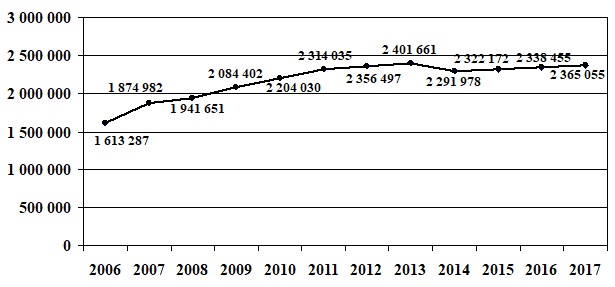

Рис. 1. Динамика общего количества налогоплательщиков, учтенных в базе данных налоговых органов в Республике Татарстан с 2006 по 2017 гг., чел.

Из рисунка 1 видим, что в 2006 году количество зарегистрированных налогоплательщиков составляло 1613287 человек, а уже через 11 лет это число выросло на 46,6% и составило 2365055 человек. Наибольшее количество налогоплательщиков зарегистрировано в 2013 году – 2401661 человек.

Под имуществом физических лиц понимается совокупность объектов владения, обладающих полезностью использования, а также конкретные имущественные права отдельного лица.

Согласно статье 401 НК РФ объектом налогообложения признается следующее имущество, расположенное в пределах муниципального образования:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение [2].

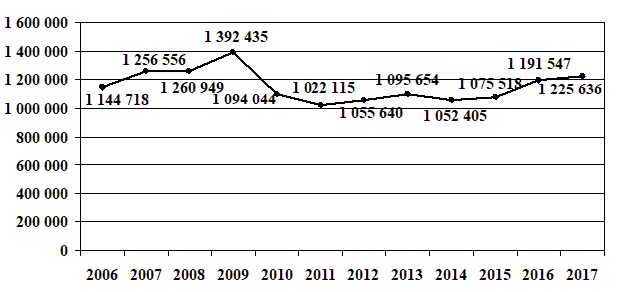

Рис. 2. Количество строений, помещений и сооружений, находящихся в собственности физических лиц в Республике Татарстан в период с 2006 по 2017 гг., по которым предъявлен к уплате в бюджет налог на имущество, единиц.

На рисунке 2 представлены изменения зарегистрированного имущества в регионе. При этом видно, что не наблюдается ни постоянный рост, ни уменьшение объектов налогообложения. Однако если рассматривать интервал с 2006 по 2017 годы, то можно сказать, что показатель увеличился на 7% с 1144718 единиц до 1225636 единиц. Самый высокий показатель был достигнут в 2009 году – 1392435 единиц зарегистрированного имущества, находящегося в собственности у физических лиц, а самый низкий в 2011 году – 1 022 115 единиц.

Для стимулирования экономического роста и снижения социальной напряженности в обществе государство вводит преференции при налогообложении, называемые налоговыми льготами. Согласно статье 56 НК РФ отдельные категории граждан, при наличии определенных условий и оснований, имеют возможность уплачивать налоги частично либо полностью освобождаться от их уплаты [3].

Налоговая льгота при имущественном налогообложении физических лиц предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого им в предпринимательской деятельности [4].

Согласно статье 407 НК РФ следующие категории граждан имеют право не уплачивать имущественный налог:

- Герои Советского Союза и Герои Российской Федерации;

- инвалиды с детства, дети-инвалиды, инвалиды I и II групп инвалидности;

- участники и ветераны боевых действий;

- военные, отдавшие службе в органах Министерства обороны более 20 лет;

- сотрудники органов УИС;

- лица, пострадавшие от радиоактивного излучения;

- родители, вдовы и вдовцы военнообязанных, погибших во время выполнения служебных обязанностей;

- пенсионеры;

- физические лица, занимающиеся профессиональной творческой деятельностью, если помещения необходимы им для работы;

- физические лица, которые имеют постройки, использующиеся для ведения подсобного хозяйства (дачи), если их площадь не превышает 50 кв. м. и другие [4].

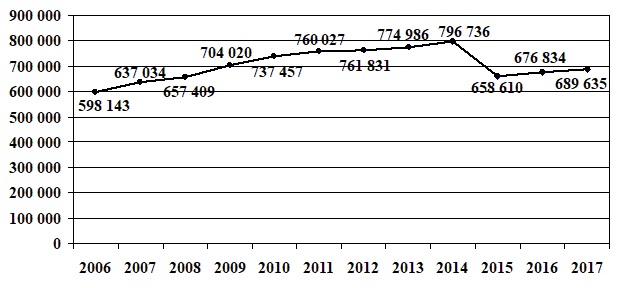

Рис. 3. Количество налогоплательщиков в Республике Татарстан с 2006 по 2017 гг., которым не производилось предъявление налога к уплате в связи с предоставлением налоговых льгот и освобождением от уплаты налога, чел.

Из рисунка 3 видно, что с 2006 по 2014 годы наблюдается рост числа налогоплательщиков, освобожденных от уплаты налога в связи с предоставлением им льгот по налогу. В 2015 году в сравнении с 2014 годом произошло резкое уменьшение показателя на 138126 человек (на 17,3%). В период с 2015 по 2017 годы прослеживается небольшой рост. В итоге за 11 лет число налогоплательщиков, которым предоставлены налоговые льготы, увеличилось с 598143 до 689635 человек, то есть на 91492 человек (или на 15,3%).

Налоговая льгота по имущественному налогу предоставляется физическому лицу в отношении одного объекта налогообложения каждого вида по его выбору вне зависимости от количества оснований для применения налоговых льгот [4].

К объектам льготного налогообложения относятся:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- гараж или машино-место;

- сооружения/помещения, использование которых предназначено для ведения творческих видов деятельности;

- хозяйственные постройки, дачные домики и подобного типа строения, если их площадь не превышает 50 кв. м [4].

Физические лица могут получить налоговые льготы в 2018 году после предоставления определенных документов в налоговый орган, среди которых:

- письменное заявление с личной подписью, где будут содержаться основания для освобождения от уплаты или снижения величины взноса;

- паспорт или свидетельство о рождении (если вопрос снижения налоговой нагрузки касается несовершеннолетних);

- ИНН;

- документ, подтверждающий право налогоплательщика на налоговую льготу (удостоверение пенсионера, ветерана, инвалида и пр.) [5].

Таблица 1.

Сводная таблица сумм налога, подлежащих уплате всего и сумм, не поступивших в бюджет в связи с предоставлением налогоплательщикам льгот по налогу с 2006 по 2017 гг., тыс. руб.

|

Год |

Сумма налога, подлежащая уплате в бюджет – всего |

Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам льгот по налогу |

| 2006 | 229 688 | 146 296 |

| 2007 | 285 198 | 222 581 |

| 2008 | 352 438 | 248 567 |

| 2009 | 412 082 | 293 508 |

| 2010 | 496 527 | 370 729 |

| 2011 | 713 908 | 492 680 |

| 2012 | 754 309 | 528 230 |

| 2013 | 788 115 | 558 411 |

| 2014 | 771 342 | 628 049 |

| 2015 | 1 018 004 | 283 738 |

| 2016 | 1 653 065 | 523 233 |

| 2017 | 1 828 348 | 587 139 |

| Контрольная сумма | 9 303 024 | 4 883 161 |

Из таблицы 1 видно, что сумма налога на имущество физических лиц, подлежащая уплате в Республике Татарстан с 2006 по 2017 гг. увеличивается с каждым годом. За 11 лет она выросла на 1598660 тыс. руб. (на 696%) и составила 1828348 тыс. руб. В первую очередь это связано с повышением цен на имущество, а также с увеличением его количества в регионе. Наибольший рост наблюдается в период с 2015 по 2017 годы, а наименьшая сумма налога была предъявлена к уплате в 2006 году – 229688 тыс. руб.

Исходя из данных, приведенных в таблице 1, можно сделать вывод, что в связи с увеличением сумм налога, подлежащих к уплате всего, увеличивается и сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам льгот. Так, например, сумма льгот в 2006 году составляла 146296 тыс. руб., а спустя 11 лет — 587139 тыс. руб., то есть она увеличилась в 4 раза (на 301%). В целом можно сказать, что сумма льгот составляет половину от суммы налога, подлежащей уплате в бюджет. Это прослеживается и в контрольных цифрах: 9 303 024 тыс. руб. – сумма налога всего, 4 883 161 тыс. руб. – сумма льгот по налогу за 2006-2017 гг.

Таким образом, в имущественном налогообложении физических лиц существуют налоговые льготы, которые позволяют некоторым категориям граждан освобождаться от его уплаты. В Республике Татарстан в целом можно проследить ежегодное увеличение сумм налога к уплате в бюджет, это в первую очередь связано с увеличением числа налогоплательщиков и имеющегося у них в собственности имущества.

Список литературы

- НК РФ Статья 400. Налогоплательщики // Консультант Плюс URL:http://www.consultant.ru/document/cons_doc_LAW_28165/689950626fe242a68cff96a39de873d5194923c8/ (дата обращения: 10.12.2018).

- НК РФ Статья 401. Объект налогообложения // Консультант Плюс URL: http://www.consultant.ru/document/cons_doc_LAW_28165/404626c621255e12b76d7d661be99292fc859c72/ (дата обращения: 11.12.2018).

- НК РФ Статья 56. Установление и использование льгот по налогам и сборам // Консультант Плюс URL: http://www.consultant.ru/document/cons_doc_LAW_19671/4cada6c7ce0d8a4a287f0eeb6d5c1ed5f4d08045/ (дата обращения: 11.12.2018).

- НК РФ Статья 407. Налоговые льготы // Консультант Плюс URL: http://www.consultant.ru/document/cons_doc_LAW_28165/2573b723f294419039974f75da8e928dfbe027c6/ (дата обращения: 12.12.2018).

- Как оформить налоговые льготы в 2018 году // KredFIN URL: https://kredfin.info/l-goty-po-nalogam-dlya-fizicheskih-lic-v-2018-godu-kto-imeet-pravo-na-osvobozhdenie-ot-uplaty.html (дата обращения: 17.12.2018).

- Данные по формам статистической налоговой отчётности // Федеральная налоговая служба URL: https://www.nalog.ru/rn16/related_activities/statistics_and_analytics/forms/ (дата обращения: 14.12.2018).