УДК 336.225.53.055.2

ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ПОВЫШЕНИЯ СТАВКИ НДС ДО 20%

№16,

Экономические науки

Ерохина Марина Федоровна

Сазанов Олег Васильевич

Семёнова Ульяна Алексеевна

Ключевые слова: НДС; НАЛОГ; ДОХОД; ЦЕНА; БЮДЖЕТ; VAT; TAX; INCOME; PRICE; BUDGET.

С 2019 года правительство РФ намерено повысить ставку налога на добавленную стоимость с нынешних 18% до 20%. По словам первого вице-премьера, министра финансов Антона Силуанова данное нововведение допустит увеличить доходы бюджета на 600 млрд рублей в год. В связи с этим, среди населения поднялась волна протестов: все опасаются, но мало кто из людей понимает смысл данного налога и значение повышение ставки. В этом и заключается актуальность данной статьи.

НДС (налог на добавленную стоимость) – это косвенный налог, который формируется на всех периодах процесса производства товаров, работ и услуг.

Для данного налога присуща фискальная функция. Следовательно, его происхождение сопряжено с увеличением «аппетита» государства в доходах в связи с ростом расходов.

Данный налог обязуются платить юридические лица и предприниматели.

Иначе говоря, владельцы всех магазинов, закупая продукцию по первоначальной цене, продают ее уже дороже – исходя с разницы первоначальный – конечной цены выходит плата НДС. Но можно сказать, что по сути его платим мы – потребители.

Благодаря данному налогу, государство расплачивается с населением: пособия малоимущим семьям и инвалидам, субсидии и льготы, вкладывает в медицину, образование, армию, способствует развитию культуры и спорта. Другими словами, денежные средства, поступившие в бюджет государства от налога НДС, идут на нужды населения.

Нужно отметить, что налог НДС является весьма молодым по сравнению с другими налогами, которые были внедрены в практику налогообложения еще в 19 веке.

Конкретная же схема обложения НДС была разработана в 1954 году французским экономистом М. Лоре и она же была введена во Франции в 1958 году.

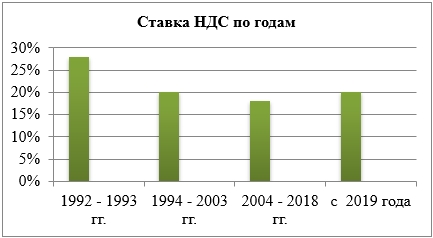

Впервые НДС был введен в России 1 января 1992 года. Тогда ставка НДС составляла 28 %. Но уже 1 января 1993 года ставка снизилась до 20 % (льготная тогда составляла 10 %). Кроме НДС в периоды 1998-2004 года сверх того взыскивался налог с продаж, который составлял не более 5%.

К 2004 году НДС составлял 18%. Это было связано с тем, что поднялся рост цен на нефть, и как следствие это поспособствовало снижению налоговой ставки.

Осенью того же года заместитель главы аппарата правительства Михаил Копейкин предложил план удвоения ВВП, который предполагал снижение ставки НДС с 18% до 13 %. Но в феврале 2005 года Алексей Кудрин не согласился понижать ставку НДС до 13 %, утверждавший, что никакого эффекта не будет.

График 1. Ставка НДС по годам

В настоящее время НДС составляет 0% — товары на экспорт, 10% — на продукты питания, детские товары, книги и т.п., 18% — на все остальные товары. Также данный налог обеспечивает треть всех поступлений в налоговый бюджет РФ, занимая второе место после нефтегазовых доходов.

Не так давно, а именно 14 июня 2018 года Правительство объявило, что ставка НДС будет увеличена до 20%. 3 августа Владимир Путин подписал данный указ, и с 1 января 2019 года это изменение в налоговом законодательстве вступит в силу.

Согласно статье в газете «Ведомости» все эти процессы необходимы для увеличения доходов бюджета РФ, которые необходимы для выполнения указа Владимира Путина. Данный указ он озвучил в мае после инаугурации. По предварительным данным, для этого необходимо привлечь около 8 трлн рублей. По оценке Минфина, рост налога на добавленную стоимость позволит привлечь в бюджет РФ в 2019 году 633,5 млрд рублей и до 728 млрд рублей в 2021 году. В результате примерно за шесть лет получится привлечь около 2 трлн рублей. За счет изменений в пенсионной системе и нефтяной отрасли будет привлечена остальная часть.

Известно, что на определенные категории товаров действуют льготные ставки НДС – 10 % и 0%. По постановлению правительства РФ они не будут затронуты.

Ставка НДС 10% действует для продовольственных товаров первой необходимости (хлеб, молоко, мясо, мука, крупы, сахар, макароны, овощи, масло), а также для детских и медицинских товаров.

Ставка НДС 0% применяется на внутренних межрегиональных воздушных перевозках пассажиров, в диагностике и лечении, нахождении детей в детских садах и обучении в школах.

Причины повышения ставки НДС

Прежде всего, данное увеличение связано со снижением цен на нефть, поскольку доходы от продажи нефти были важнейшим резервом для бюджета страны. К примеру, в начале 2014 года цены на нефть были 100 – 110 долларов за баррель, то сегодня они колеблются около 76 долларов.

График 2. Динамика цен на нефть

Рассмотрим аналогичный простой пример на семье: если уменьшается доход от определенного источника, то необходимо искать новые пути решения, чтобы залатать «дыры» в семейном бюджете (брать дополнительные смены на работе, ограничить себя в какой – либо покупке и т.д.)

Если же правительство примет меры по повышению НДС, то к государственному бюджету прибавится 620 млрд рублей в год. Следовательно, это говорит о том, что государство оплатит социальные и льготные программы.

Вытекающие проблемы

Ставка 10% останется неизменной, но несмотря на это цены на товары все равно возрастут из-за услуг, которые не подлежат обложению по льготной ставке (стоимость хранения и доставки).

При ставке 0% также будет происходить рост цен из-за услуг по аренде, роста зарплат, в связи с повышением МРОТ. На остальные товары и услуги ставка вырастет до 20%. По прогнозам, цены в среднем вырастут примерно на 3-4%.

Рост темпов инфляции – одна из проблем, которая появится при повышении ставки НДС до 20%. Это объясняется тем, что производители, которые не уплачивают НДС или имеют льготные ставки, так ли иначе используют товары и услуги, облагаемые по ставке 18%. Как следствие, в конце повышение ставки затронет всех производителей в стране.

За последние годы шел спад темпов инфляции начиная с 2015 года. В 2015 году она составила 12,91%. По предварительным данным, в связи с повышением ставки НДС, темпы инфляции в 2019 году возрастут до 4-4,5%. Как следствие, повышение темпов роста инфляции приведет к снижению благосостоянию жизни населения.

График 3. Темпы инфляции, в %.

Также по данным Росстата за последние годы уровень реальных располагаемых денежных доходов по Российской Федерации снижался. Лишь в 2017 году по сравнению с 2016 доходы граждан возросли на 4,1%. Но в связи с повышением ставки НДС инфляция увеличится на 2-3%, при том как реальные доходы населения снизятся. Это также ударит по уровню жизни населения.

График 4. Реальные располагаемые денежные доходы по РФ в % к предыдущему периоду.

В рамках повышения ставки НДС снизится величина потребления. Больше всего повышение налога затронет несырьевой сектор экономики: розничную торговлю, машиностроение, электроэнергетику, строительство. В особенности это остро отразится на малых и средних предпринимательствах, нежели на крупных. Рассмотрим каким образом это отразится на бизнесе.

Первый вариант: в первую же очередь, повысились бы цены на товары, работы и услуги, но тут не следует забывать о конкуренции. Если же рынок конкурентный, то предпринимателю необходимо оставить цены на той же позиции, что и раньше. В противном случае, покупатели пойдут туда, где цены остались прежними.

Второй вариант: предприниматели все же повысят цены, но при этом будут стремиться способствовать лояльности покупателей перед другими способами.

И, наконец, третий вариант: если конкуренция пониженная и компания ощущает себя свободно, то увеличение ставки НДС будет возлагаться через цены на потребителей. Нет уверенности в том, что повышение цен товаров на 3-4% сохранит прежний спрос на продукцию. На фоне снижения потребительского спроса рост экономики нашей страны станет едва заметным.

Немаловажной проблемой станет рост теневой экономики и коррупции. В настоящее время около 40% населения так или иначе связаны с теневой экономикой, зарплаты в конвертах – это довольно частое явление. Рост налогов только усилит эту тенденцию, увеличив данный процент до 50, возможно больше. Предприниматели не захотят расставаться с квалифицированными сотрудниками из-за нехватки средств на оплату их труда. Будет выгоднее вести двойную бухгалтерию и уклоняться от уплаты налогов вообще.

В связи со всеми вытекающими проблемами встает вопрос: можно ли было, не повышая налоги, пополнить бюджет страны? Данный вопрос очень спорный и труднореализуемый. Возможно было бы рассмотреть потенциальный отказ от нулевой ставки и освобождения НДС (кроме экспорта), оставив только льготные и стандартные ставки 10-18%.

Дополнительным пунктом мог бы стать отказ от малоэффективной программы материнского капитала, тем более снижение ставок по ипотеке.

Стоит также отметить, что проблема России скорее сводится к структурным ограничениям в экономике — необходима смена стиля государственного управления, в том числе за счет снижения бремени разного рода проверок, снижения коррупционной составляющей. Эти меры позволили бы экономике действительно начать расти. Изменения в этих направлениях, позволили бы избежать повышения налогов.

Но, с другой стороны, если государство не повысит внутренние налоги, то правительство будет финансировать реформы поступлениями от нефтегазового комплекса. Особенно это будет происходить в период бурного роста цен на сырье. Таким образом, успешность исполнения «майского указа» президента будет полностью привязана к сырьевому рынку.

Из всего вышесказанного следует, что повышение ставки НДС на 2% приведет к следующим негативным последствиям:

• увеличится рост инфляции на 2-3-%;

• возрастание инфляции поставит на грань рентабельность многих средних и малых предприятий;

• тем самым провоцируется рост к теневой экономике и скрытой безработице, распространению «серых» зарплатных схем.

Список литературы

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для СПО / Л. Н. Лыкова. — М. : Издательство Юрайт, 2017. — 246-251 с.

- Федеральный закон от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» // Официальный интернет-портал правовой информации. URL: http://publication.pravo.gov.ru/Document/View/0001201808030106?index=0&rangeSize=1 (дата обращения: 15.11.2018).

- Минфин подсчитал возможный эффект от повышения НДС и пенсионного возраста // ИА «Коммерсант». URL: https://www.kommersant.ru/doc/3681522 (дата обращения: 16.11.2018).

- Рогов М. С. Экономические последствия повышения ставки НДС до 20 % // Молодой ученый. — 2018. URL: https://moluch.ru/archive/218/52302/ (дата обращения: 15.11.2018)

- Федеральная налоговая служба [электронный ресурс] URL: https://www.nalog.ru/rn77/TAXATION/TAXES/NDS/ (Дата обращения: 14.11.2018)

- Реальные доходы россиян показали снижение четвертый год подряд // ИА «РБК». URL: https://www.rbc.ru/economics/25/01/2018/5a69dc3b9a7947621f973468 (дата обращения: 14.11.2018)