УДК 336.67

РАЗРАБОТКА ПРОЕКТА РАЗВИТИЯ КОМПАНИИ ПО ОКАЗАНИЮ ОХРАННЫХ УСЛУГ НА ПРИМЕРЕ ООО НОП «ФАРБ-М»

№17,

Экономические науки

Каменщикова Анастасия Сергеевна

Ключевые слова: СИСТЕМА СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ; СТРАТЕГИЧЕСКАЯ КАРТА ЦЕЛЕЙ; BALANCED SCORECARD; STRATEGIC GOAL MAP.

В настоящее время оценка эффективности деятельности предприятия на основе традиционных финансовых показателей не дает комплексной характеристики работы предприятия, так как не учитывает особенностей деятельности компании и отрасли и стратегическую направленность его развития.

Для того, чтобы оценить не только финансовые показатели, но и рассмотреть глубже проблемы предприятия, американскими учеными, профессорами Гарвардской школы экономики Дэвидом Нортоном и Робертом Капланом в 1990 году была разработана сбалансированная система показателей (ССП, в английском варианте – Balanced Scorecard, которые помогают упростить и упорядочить процессы, а также наглядно улучшить финансовые результаты [1].

Рассчитаем параметры устойчивого темпа роста ООО «ФАРБ-М» и определим изменения в 2017 году на основании данных представленных в таблице 1.

Таблица 1

Исходные данные для расчета показателей устойчивого темпа роста

| Показатели | Ед.измерения | 2016 | 2017 |

| Собственный капитал | тыс.руб | 5101 | 1051 |

| Инвестированный капитал | тыс.руб | 10144 | 3421 |

| Выручка | тыс.руб | 52613 | 46130 |

| Чистая прибыль (убыток) | тыс.руб | (2775) | (4049) |

| Нераспределенная прибыль | тыс.руб | 0 | 0 |

Так как, в бухгалтерском балансе предприятия, нераспределенная прибыль принимает значение ноль, то убираем коэффициент капитализации, и получаем 3-х факторную модель устойчивого темпа роста (табл.2) и 2-х факторную модель внутреннего темпа роста (табл.3) – (выполнены методом цепных постановок).

Таблица 2

Анализ факторов устойчивого темпа роста

| Показатели | 2016 | 2017 | Влияние фактора в % пунктах | Влияние фактора, % |

| Мультипликатор собственного капитала | 1,98863 | 3,25785 | (0,34721) | 10,4944 |

| Коэффициент оборачиваемости | 5,18661 | 13,4725 | (1,42378) | 43,0338 |

| Чистая рентабельность продаж, % | (0,0527) | (0,0878) | (1,53752) | 46,4718 |

| Устойчивый темп роста, % | (0,544) | (3,8525) | (3,30851) | 100 |

Результаты расчетов показывают, что главным фактором снижения устойчивого темпа роста является чистая рентабельность продаж. Чистая рентабельность продаж может быть увеличена в 2018 году ростом чистой прибыли (убытка). В этом случае предприятие должно задуматься о проведении мероприятий, стимулирующих спрос, повышении качества предлагаемого продукта или завоевании новой рыночной ниши.

Аналогично рассчитаем внутренний темп роста (табл.3).

Таблица 3

Анализ факторов внутреннего темпа роста

| Показатели | 2016 | 2017 | Влияние фактора | Ранг фактора | |

| Пункты | % | ||||

| Чистая маржа, % | (0,0527) | (0,0878) | (0,18169) | 19,9882 | 1 |

| Оборачиваемость активов | 5,18661 | 13,4725 | (0,72729) | 80,0118 | 2 |

| Внутренний темп роста, % | (0,2736) | (1,1825) | (0,90897) | 100 | |

По результатам расчетов можно сделать вывод, что основной негативный фактор внутреннего темпа роста – оборачиваемость активов, в меньшей степени отрицательно влияет снижение чистой маржи.

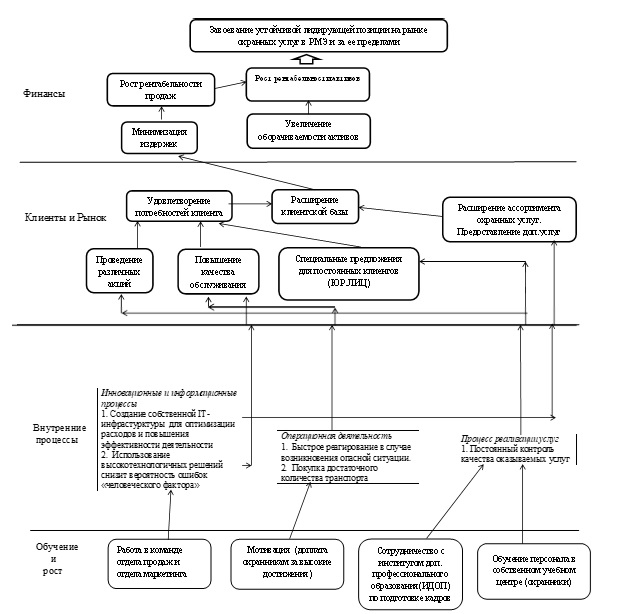

Для наглядности изобразим стратегическую карту целей охранного предприятия ООО НОП «ФАРБ-М», которая показывает пути развития компании и действия для реализации своих возможностей (рисунок 1).

Рисунок 1 – Стратегическая карта целей охранного предприятия «ФАРБ-М»

Список литературы

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для бакалавриата и магистратуры / Т.И. Григорьева. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2019. – 486 с.

- Охранное предприятия «ФАРБ-М». — [Электронный ресурс] — URL http://farbm.ru. / (дата обращения: 25.01.2019).