УДК 33

ПРАКТИКА ПРИМЕНЕНИЯ ИНДИКАТИВНОГО ПОДХОДА В РЕШЕНИИ ЗАДАЧИ РАЗВИТИЯ ТАМОЖЕННОЙ СЛУЖБЫ

№31,

Экономические науки

Вокина Вероника Александровна

Ключевые слова: ТАМОЖЕННАЯ СЛУЖБА РОССИЙСКОЙ ФЕДЕРАЦИИ; СТРАТЕГИЯ РАЗВИТИЯ; КОМПЛЕКСНАЯ ПРОГРАММА РАЗВИТИЯ; ТАМОЖЕННОЕ АДМИНИСТРИРОВАНИЕ; ВНЕШНЕТОРГОВАЯ ДЕЯТЕЛЬНОСТЬ; ИНДИКАТИВНЫЙ ПОДХОД; ЦЕЛЕВОЙ ИНДИКАТОР; ЦЕЛЕВОЙ ИНДИКАТОР РАЗВИТИЯ; CUSTOMS SERVICE OF THE RUSSIAN FEDERATION; DEVELOPMENT STRATEGY; INTEGRATED DEVELOPMENT PROGRAM; CUSTOMS ADMINISTRATION; FOREIGN TRADE ACTIVITIES; INDICATIVE APPROACH; TARGET INDICATOR; TARGET DEVELOPMENT INDICATOR.

Совершенствование экономики Российской Федерации и субъектов Федерации стали базой для дальнейшего развития, более действенного механизма достижения экономического роста, увеличения уровня конкурентоспособности бизнес-сообщества и благосостояния жителей страны. Растущая необходимость во внедрении инноваций и эффективном использовании инвестиций формирует ориентиры в управлении.

На сегодняшний день существует огромное количество показателей, которыми характеризуется и оценивается эффективность и результативность управленческих мероприятий. Для этого необходима система индикаторов, в которой определены направления в сфере экономического развития, а также устанавливается значение целевых индикаторов. Достижение значений целевых индикаторов станет ориентиром в реализации целей и задач управления [5].

Индикативный подход к оценке эффективности деятельности предполагает наличие плана развития и системы регуляторов. В индикативном подходе проблема эффективности и результативности деятельности направлена на систему показателей, индикаторов, критериев качества управления, которые измеряются количественной форме или расчетным путем. Главным элементом индикативного подхода является индикатор [6].

Понятие «индикатор», применяется в качестве названия ориентирующего показателя, измерителя экономических явлений, отражающего направление развития процессов [7].

Целевой индикатор – экономический показатель, установленное значение которого является ориентиром в реализации основных целей стратегии социально-экономического развития, характеризует состояние и эффективность функционирования экономики [4].

Целевые индикаторы развития применяются не только в деятельности коммерческих организаций, но также в государственных структурах.

Впервые индикативные показатели были представлены в Стратегии Развития таможенной службы Российской Федерации до 2020 года которая датирована 28 декабря 2012 правительством Российской Федерации.

Стратегия развития таможенной службы Российской Федерации до 2020 года (далее — Стратегия) представляет собой документ стратегического планирования, который определяет целевые ориентиры, а также приоритетные направления и задачи развития таможенной службы в долгосрочной перспективе.

Стратегия развития таможенной службы до 2020 года определяла основополагающие условия и приоритетные направления усовершенствования таможенной службы на длительный период времени во взаимосвязи с долгосрочными целями и задачами.

Основной стратегический ориентир таможенной службы России – достижение полнейшей экономической безопасности во внешней экономической деятельности, а также создание выгодных торговых отношений с другими странами.

Главной стратегической целью таможенных органов России на текущий момент является значимое увеличение показателя экономический безопасности страны, создание эффективных условий для поиска новых способов инвестирования в экономику России, увеличение доходов, поступающих в федеральный бюджет, защиту российских компаний, охрану собственности России, а также максимальное содействие во внешнеторговых отношениях путем создания качественных и эффективных систем управления таможенным администрированием [1].

До 2020 года стратегия включала в себя 11 основополагающих направлений совершенствования деятельности таможенной службы. Комплексная программа расширила свое влияние и предполагает развитие 18 направлений.

Детально изучив представленные документы, можно обнаружить наличие явных совпадений в Стратегии и Комплексной программе, а также присутствие совершенно новых стратегий развития.

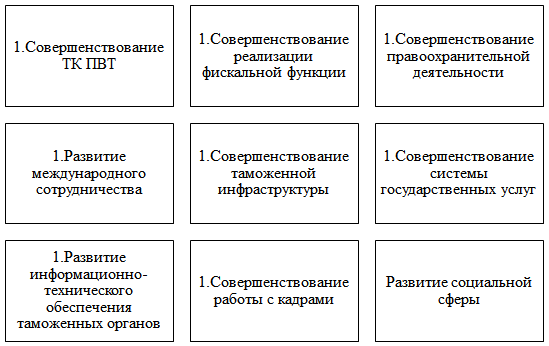

Таким образом, были определены основополагающие направления, которые присутствуют в обоих документах, представленных на рис.1.

Рис.1 Совпадающие направления совершенствования таможенной деятельности

Однако в Стратегии развития присутствуют два направления, которые не были включены в Комплексную программу, а именно:

- Развитие таможенного регулирования. Данное направление способствует созданию эффективных мер относительно модернизации проведения таможенных операций, а также усовершенствования текущих механизмов регулирования внешнеторговых отношений. Все это способствует созданию прочной позиции на политической арене, отстаивая интересы Российского Государства, а также создавая добросовестную конкуренцию на мировом рынке. Это возможно благодаря формированию благоприятных условий для ведения внешней торговли честными участниками ВЭД, а также предупреждению появления всех возможных потенциальных угроз. В табл. 1 отражены целевые индикаторы совершенствования таможенного регулирования по итогам 2020 года.

Таблица 1. Целевые индикаторы совершенствования таможенного регулирования

| Целевой индикатор | 2012 год | 2018 год | 2020 год |

| предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки | 72 часа | 2 часа | 2 часа |

| предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру выпуска для внутреннего потребления в отношении товаров, которые не подлежат дополнительным видам государственного контроля и не идентифицированы как рисковые поставки, требующие дополнительной проверки | 96 часов | 2 часа | 2 часа |

| доля деклараций на товары, оформленных в электронном виде без представления документов и сведений на бумажных носителях, в общем количестве оформленных деклараций на товары при условии, что товары (транспортные средства) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов на бумажных носителях | 40% | 100% | 100 % |

| доля деклараций на товары, ввезенные на территорию Российской Федерации, таможенные операции и таможенный контроль в отношении которых осуществляется в таможенных органах, расположенных в приграничных субъектах Российской Федерации, в общем объеме деклараций на товары | 34% | 55 %

(к 2020 году 65 %) |

65 % |

| количество документов, требуемых для таможенных целей, при перемещении товара через государственную границу Российской Федерации при импорте (экспорте) | 10 штук | До 4-х штук | До 4-х штук |

| доля случаев несоблюдения ограничений, установленных в соответствии с законодательством Российской Федерации, а также нарушений валютного законодательства при помещении товаров под таможенные процедуры | 17% | 14%

(до 11% в 2020году) |

11% |

| результативность исполнения государственной функции по осуществлению в пределах своей компетенции контроля за валютными операциями резидентов и нерезидентов, связанными с перемещением товаров через таможенную границу Таможенного союза | 14% | 20%

(до 25% к 2020 году) |

35% |

- Совершенствование организационно-управленческой деятельности. Предполагает принятие эффективных мер, направленных на создание благоприятной среды с целью максимально результативного функционирования таможенной службы. Такое совершенствование должно определяться организованностью общей системы управления, тем самым оказывая влияние на структурные особенности и деятельность всех контролируемых элементов.

Необходимость в кардинальном изменении и усовершенствовании механизмов управления на текущий момент вызвано целым рядом факторов. Сюда в первую очередь относится разработка эффективного показателя численности аппарата управления, координация его деятельности, направлений развития, а также внедрение «умных» технологий контроля и разработка эффективных систем принятия решений.

Целевым индикатором данного направления развития таможенной службы России является коэффициент эффективности организационно-управленческой деятельности таможенной службы Российской Федерации (не менее 90% ежегодно) [8].

Комплексная программа развития таможенной службы до 2020 включает в себя множество принципиально новых направлений и стратегий развития. Среди ее отличий стоит выделить наличие единой системы целей и приоритетов, учитывающей текущие изменения в экономике, а также современные политические интересы России на политической арене. Новые стратегии и направления развития, а также их основные особенности отображены в таблице 2 [3].

Таблица 2. Целевые показатели решения задач Комплексной Программы развития ФТС России до 2020 года.

| № п/п | Показатель | Факт 2017 год | План на 2020 год | Факт 2020 год |

| 1 | Совершенствование таможенного контроля при декларировании товаров – таможенное декларирование товаров в электронной форме позволило автоматизировать принимаемые таможенными органами решения, внедрить технологии совершения таможенных операций без участия должностных лиц ТО – автоматической регистрации деклараций на товары и автоматического выпуска | |||

| 1.1 | Доля транзитных деклараций, оформленных в электронной форме в отношении товаров, следующих по территории РФ между ТО РФ (%) | 60,80 | 99 | 99,70 |

| 1.2 | Доля разрешений на переработку товаров на таможенной территории (вне таможенной территории, для внутреннего потребления), выданных в электронной форме (%) | — | 100 | 100 |

| 1.3 | Доля свидетельств уполномоченных экономических операторов, выданных ФТС России в электронном виде (%) | — | 100 | 100 |

| 2 | Развитие системы управления рисками – минимизация фискальных рисков, занижение таможенной стоимости товаров, заявление недостоверных сведений о классификации товаров, необоснованное заявление тарифных преференций и льгот по уплате таможенных платежей | |||

| 2.1 | Доля деклараций на товары, подаваемых участниками ВЭД, чья деятельность характеризуется низким уровнем риска, в общем количестве деклараций (%) | 53 | 80 | 75 |

| 2.2 | Доля товарных партий, в отношении которых учитывалась информация ФНС России для целей применения мер по минимизации рисков, содержащихся в общероссийских профилях рисков, в общем количестве товарных партий, по которых выявились данные профили рисков (%) | 83 | 100 | 100 |

| 3 | Осуществление валютного контроля — создание действенного правового механизма валютного контроля является необходимым условием обеспечения государственных экономических интересов | |||

| 3.1 | Снижение доли участников ВЭД, отнесенных ФТС России к высокому уровню риска проведения незаконных валютных операций (%) | 8,92 | 5 | 5,42 |

| 3.2 | Модернизация и наполнение сервиса «Валютный контроль» «Личного кабинета участника ВЭД» с учетом потребностей бизнес-сообщества (%) | 100 | 100 | 100 |

| 4 | Совершенствование деятельности ТО в части обеспечения соблюдения запретов и ограничений, а также защиты прав на объекты интеллектуальной собственности в отношении ввозимых (вывозимых) товаров – неотъемлемое условие поддержания благоприятных условий для осуществления ВЭД, является эффективная организация сил и средств ТО, обеспечивающих защиту прав интеллектуальной собственности, соблюдение запретов и ограничений и валютный контроль | |||

| 4.1 | Доля сведений из разрешительных документов, полученных ТО в ходе совершения таможенных операций через систему межведомственного электронного взаимодействия из баз данных федеральных органов исполнительной власти и иных государственных органов | 94,60 | 99 | 99,30 |

| 5 | Развитие межведомственного взаимодействия – основной целью является достижение уровня межведомственного взаимодействия, позволяющего ТО в режиме онлайн получать актуальную информацию, необходимую и достаточную для принятия решений при осуществлении таможенных операций и таможенном контроле | |||

| 5.1 | Доля ошибок от общего объема обработанных межведомственных запросов, характеризующих качество функционирования информационных систем. ЕАИС ТО, используемых при предоставлении государственных услуг и осуществлении государственных функций в электронном виде (%) | — | ≤1 | ≤1 |

Мероприятия, которые проводятся в рамках реализации Комплексной программы развития ФТС Российской Федерации до 2020 года, призваны развить направление клиентоориентированности органа, улучшить условия проведения внешнеторговых операций, а также существенно упростить процесс таможенного администрирования, одновременно усовершенствовав систему контроля и снизив фискальные риски для бюджета государства [5].

Процесс реализации этих мероприятий позволил создать автоматизированные условия осуществления операций между таможней и бизнесом, тем самым обеспечив взаимосвязь данных сфер через электронный формат. Такая мера позволила существенно сократить финансовые издержки обеих сторон, при этом увеличив эффективность систем контроля.

При проведении реформ в области таможенной службы основной декларационный массив был постепенно сконцентрирован в Центрах электронного декларирования (ЦЭД), благодаря чему существенно повысилась эффективность и результативность таможенного контроля. Также такая мера позволила оптимизировать общую рабочую нагрузку, эффективно структурировать системы управления, и существенно сократить расходы на их содержание.

Согласно итогам 2020 года, концентрация декларационного массива в ЦЭДах составляет 97,5%, что на 2,5% превышает параметр согласно разработанного плана [9].

В ЦЭД на сегодняшний день применяются современные технологии, которые позволяют полностью автоматизировать процесс регистрации и контроля выпускаемых деклараций на товары. По подсчетам специалистов автоматизированной системой было выпущено уже порядка 1 миллиона деклараций.

В области развития системы контроля за рисками были также автоматизированы многие процессы обнаружения рисков. Согласно статистике, по состоянию на 2020 год порядка 90% всех возможных рисков выявляются системой. Более того, эффективность мер по уменьшению рисков составляет не менее 50%.

Благодаря реализации Стратегии, Комплексной программы развития ФТС, дорожной карты по реформированию системы таможенной службы и целого ряда прочих программных и стратегических документов таможенные органы достигли весомых показателей эффективности своей деятельности. По состоянию на конец 2020 года таможенная служба значительно увеличила свои показатели относительно информатизации процессов прохождения таможенного контроля, а также выпуска деклараций. Такие меры гарантируют существенный прогресс развития таможенных органов в будущем.

Для последующих 10 лет основным нормативным документом, определяющим стратегии развития таможенных органов, будет новая Стратегия развития таможенной службы до 2030 годы, утвержденная на заседании Правительства России. Документ вступил в силу 23 мая 2020 года.

Главной стратегической целью развития и совершенствования таможенных органов к 2030 году является создание совершенной и инновационной системы на основе автоматизированных технологий. Такая система способна быстро перенастраиваться и при этом всегда быть информационно взаимосвязанной со всеми имеющимися партнерами. Новая «умная» таможенная служба будет абсолютно незаметна для законопослушных представителей бизнеса, а эффективность деятельности органа существенно возрастет. [2].

Новая стратегия включает в себя 23 целевых ориентира и 15 стратегических направлений развития таможенных органов России.

Таблица 3. Целевые индикаторы развития таможенной службы РФ до 2030 г.

| № п/п | Направления развития таможенной службы | Наименование показателя | Значение показателя (процентов) | ||

| 2020 год | 2024 год | 2030 год | |||

| 1 | Современные технологии обеспечения соблюдения запретов и ограничений;

Развитие системы управления рисками; |

Доля таможенных операций, совершаемых автоматически с использованием информационных технологий в отношении товаров, не идентифицированных как рисковые поставки, связанных с ввозом (вывозом) товаров в (из) Российскую (ой) федерацию (ии) из государств, не являющихся государствами -членами ЕАЭС, с перевозкой товаров в соответствии с таможенной процедурой таможенного транзита, а также с помещением товаров под таможенные процедуры. | 25 | 50 | 100 |

| 2 | Современные технологии обеспечения соблюдения запретов и ограничений;

Развитие системы управления рисками; |

Доля отправлений, в отношении которых в электронном виде поданы таможенные декларации (документы), в общем количестве отправлений, в которых перемещались товары, приобретенные в рамках международной электронной торговли. | 10 | 20 | 80 |

| 3 | Совершенствование фискальной функции в условиях создания интегрированных информационных систем | Доля документов в отчетном периоде, применяемых в электронном виде при взыскании таможенных платежей, специальных, антидемпенговых, компенсационных пошлин, процентов и пеней. | 5 | 80 | 95 |

| 4 | Развитие системы управления рисками; | Доля лицензируемых товаров, за перемещением которых осуществляется в автоматическом режиме | 2 | 30 | 90 |

| 5 | Развитие системы управления рисками; | Доля товарных партий с результативными мерами по минимизации рисков, примененными при таможенном декларировании товаров, в общем количестве товарных партий, в отношении которых применялись меры по минимизации рисков | 50 | Не менее 50 | Не менее 50 |

| 6 | Новые подходы к организации контроля правильности классификации происхождения товаров до выпуска и после выпуска | Доля объектов с признаками заявления недостоверных сведений о классификационном коде или происхождении товаров, выбранных с применением автоматизированного отбора | 0 | 10 | 70 |

| 7 | Новые подходы к организации и проведению ТКПВТ | Доля объектов таможенного контроля после выпуска товаров, в отношении которых применен отбор с использованием информационных технологий, в общем количестве объектов таможенного контроля после выпуска товаров | 5 | 20 | 50 |

| 8 | Правоохранительная деятельность ТО;

Осуществление международного сотрудничества; Экспертно-криминалистическая деятельность |

Доля электронных дел таможенного контроля, по которым с подконтрольными лицами осуществлялся обмен документами и сведениями в электронном виде, в общем количестве электронных дел таможенного контроля | 5 | 40 | 80 |

| 9 | Совершенствование таможенного администрирования;

Совершенствование правового обеспечения деятельности ТО |

Доля жалоб, поданных и рассмотренных в электронной форме, в общем количестве жалоб | — | 25 | 55 |

| 10 | Совершенствование таможенного администрирования;

Развитие системы общественных связей в таможенной сфере; |

Доля участников внешнеэкономической деятельности, положительно оценивающих удобство и бесперебойное функционирование электронных сервисов, в общем количестве участников внешнеэкономической деятельности, которые применяли электронные сервисы в своей деятельности | 90 | 95 | 98 |

Подведя итог всему вышесказанному, Стратегия развития таможенной службы до 2020 года и Комплексная программа развития предполагают создание интеллектуальной и автоматизированной таможни путем введения целого ряда реформ. Осуществлена кардинальная модернизация таможенных органов. Примечательно, что все имеющиеся изменения внедрялись в управляемом режиме. В результате реализации этих реформ все автоматизированные процессы, которые напрямую связаны с таможенным администрированием, существенно сократили длительность осуществления операций, а также снизили временные и финансовые издержки добросовестных участников ВЭД. Помимо этого, существенно увеличилась эффективность управления таможенной службой: выросла эффективность таможенного контроля, появилась предельная прозрачность при проведении таможенного оформления.

Цифровые технологии в области таможенного оформления, конечно, начали постепенно внедряться уже давно. И новая Стратегия развития таможенных органов России до 2030 предполагает только увеличить эффективность работы, внедряя все больше и больше автоматизированных процессов в деятельности таможенной службы. В скором будущем взаимодействие таможенной службы с участниками ВЭД станет еще быстрее и проще.

Список литературы

- Распоряжение Правительства Российской Федерации от 28.12.2012 N 2575-р (редакции от 10.02.2018) «О Стратегии развития таможенной службы Российской Федерации до 2020 года» https://customs.gov.ru/activity/programmy-razvitiya/strategy/document/87092

- Распоряжение Правительства Российской Федерации от 23.05.2020 N 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года» http://www.consultant.ru/document/cons_doc_LAW_353557/62de6eae95a59b101c046143d08662125b1b4032/

- Приказ ФТС России от 27.06.2017 N 1065 «О решении коллегии ФТС России от 25 мая 2017 года «О Комплексной программе развития ФТС России на период до 2020 года» http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=EXP;n=700493#07842688417973027

- Основы таможенного дела: учебник / А.Я. Черныш [и др.]. – М.: Изд-во Российской таможенной академии, 2012. – 558 с.

- Ю. С. Токтамышева, К. Н. Юсупов Целевые индикаторы как инструмент в управлении социально-экономическим развитием / Изв. Сарат. ун-та. Нов. сер. Сер. Экономика. Управление. Право. 2015. Т. 15, вып. 4

- И. В. Баранова Индикативный подход к оценке эффективности управления общественными финансами / Вестник Томского государственного университета

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь.2- изд.,испр. М.: ИНФРА, 1999. 479 с.

- Боненко Т. А., Макаренко С.А., Макрусев В.В. Направление развития таможенной службы после 2020 года / Экономические науки №10, 14.12.2017 [Электронный ресурс]: https://novaum.ru/public/p444 (дата обращения 08.04.2021)

- Официальный сайт ФТС России [Электронный ресурс]: https://customs.gov.ru/ (дата обращения 16.04.2021)